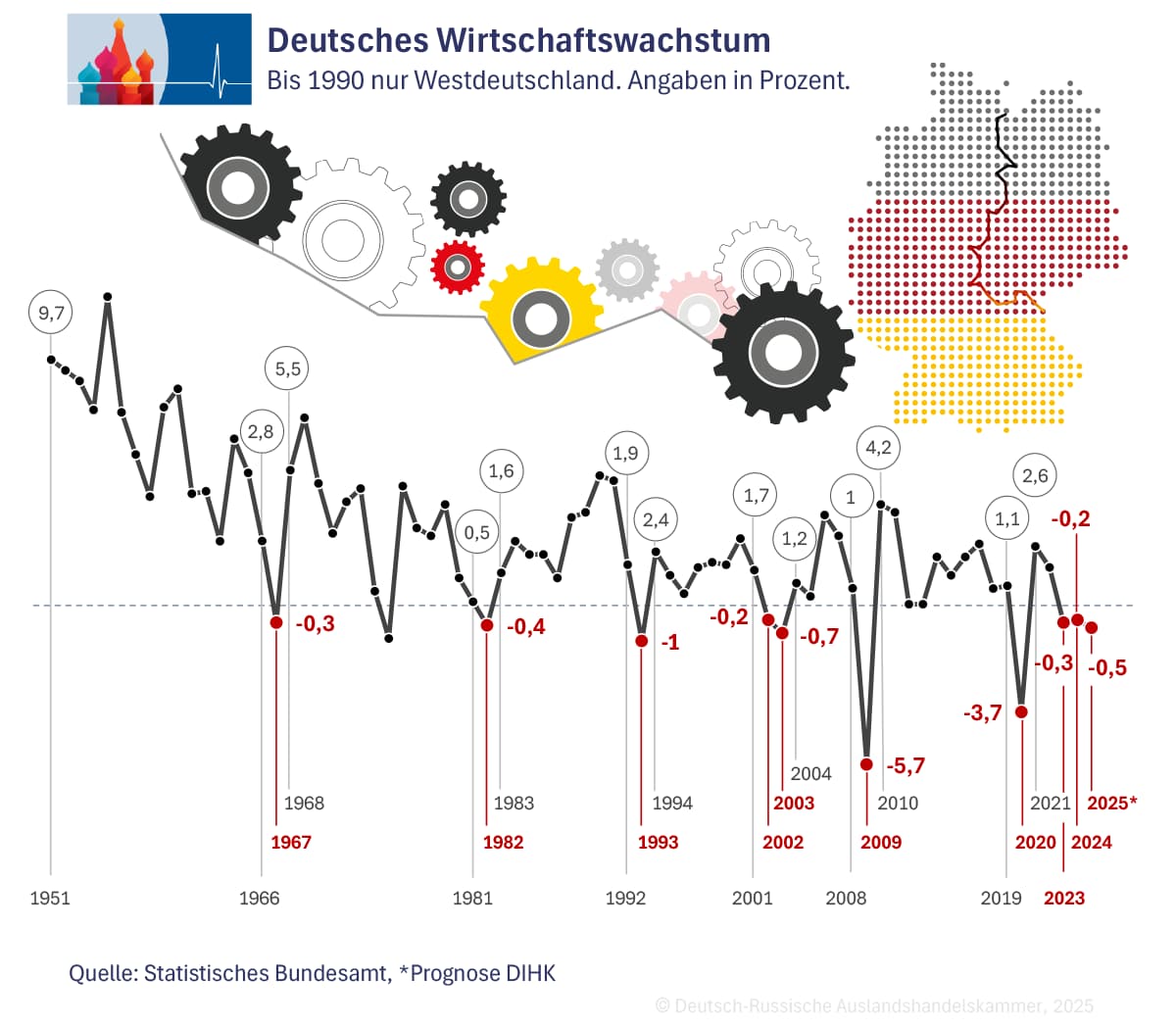

Deutschland droht die längste Rezession der Nachkriegszeit, warnt die Deutsche Industrie- und Handelskammer (DIHK). Nachdem die deutsche Wirtschaft bereits 2023 und 2024 um 0,3% bzw. 0,2% geschrumpft ist, dürfte sich der Abschwung im laufenden Jahr auf 0,5% beschleunigen, schreibt die Dachorganisation der Industrie- und Handelskammern in ihrer aktuellen Konjunkturumfrage. An ihr haben sich von Mitte Dezember bis Mitte Januar deutschlandweit 23.000 Unternehmen aus allen Branchen und Größenklassen beteiligt. Die DIHK erhebt den Anspruch, damit ein „repräsentatives Stimmungsbild“ der deutschen Wirtschaft zu zeichnen. Drei Minusjahre in Folge hat es zumindest in der Geschichte Westdeutschlands bis 1990 und des vereinigten Deutschlands danach nicht gegeben.

Prognosen im Vergleich

In den vergangenen beiden Jahren waren die Jahresanfangsprognosen der DIHK recht treffsicher. Für 2024 hatte die DIHK einen Rückgang der Wirtschaft um 0,5% erwartet und für 2023 ein Nullwachstum vorausgesagt. Tatsächlich war die deutsche Wirtschaftsleistung 2023 um 0,3% und 2024 um 0,2% gesunken. Zum Vergleich: Das ifo Institut für Wirtschaftsforschung sagte jeweils im März für 2023 ein Plus von 0,1% und für 2024 ein Minus von 0,2% voraus. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) hatte zu Beginn beider Jahre jeweils ein Plus von 0,2% vorausgesagt. Die jüngste ifo-Prognose von minus 0,1% stammt aus Dezember, das BMWK senkte Ende Januar seine 2025-Prognose von 1,1% auf 0,3%. Das entspricht der Einschätzung des Internationalen Währungsfonds (IMF). In seinem Januar-Weltwirtschaftsbericht steht Deutschland damit hinter Italien (+0,7%) unter allen 30 betrachteten Ländern, die zusammen 83% der Weltwirtschaft abbilden, am schlechtesten dar. Für Russland sagt der IMF ein Wachstum von 1,4% voraus.

In den vergangenen beiden Jahren waren die Jahresanfangsprognosen der DIHK recht treffsicher. Für 2024 hatte die DIHK einen Rückgang der Wirtschaft um 0,5% erwartet und für 2023 ein Nullwachstum vorausgesagt. Tatsächlich war die deutsche Wirtschaftsleistung 2023 um 0,3% und 2024 um 0,2% gesunken. Zum Vergleich: Das ifo Institut für Wirtschaftsforschung sagte jeweils im März für 2023 ein Plus von 0,1% und für 2024 ein Minus von 0,2% voraus. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) hatte zu Beginn beider Jahre jeweils ein Plus von 0,2% vorausgesagt. Die jüngste ifo-Prognose von minus 0,1% stammt aus Dezember, das BMWK senkte Ende Januar seine 2025-Prognose von 1,1% auf 0,3%. Das entspricht der Einschätzung des Internationalen Währungsfonds (IMF). In seinem Januar-Weltwirtschaftsbericht steht Deutschland damit hinter Italien (+0,7%) unter allen 30 betrachteten Ländern, die zusammen 83% der Weltwirtschaft abbilden, am schlechtesten dar. Für Russland sagt der IMF ein Wachstum von 1,4% voraus.

Geschäftslage: Stagnation ohne Anzeichen für Erholung

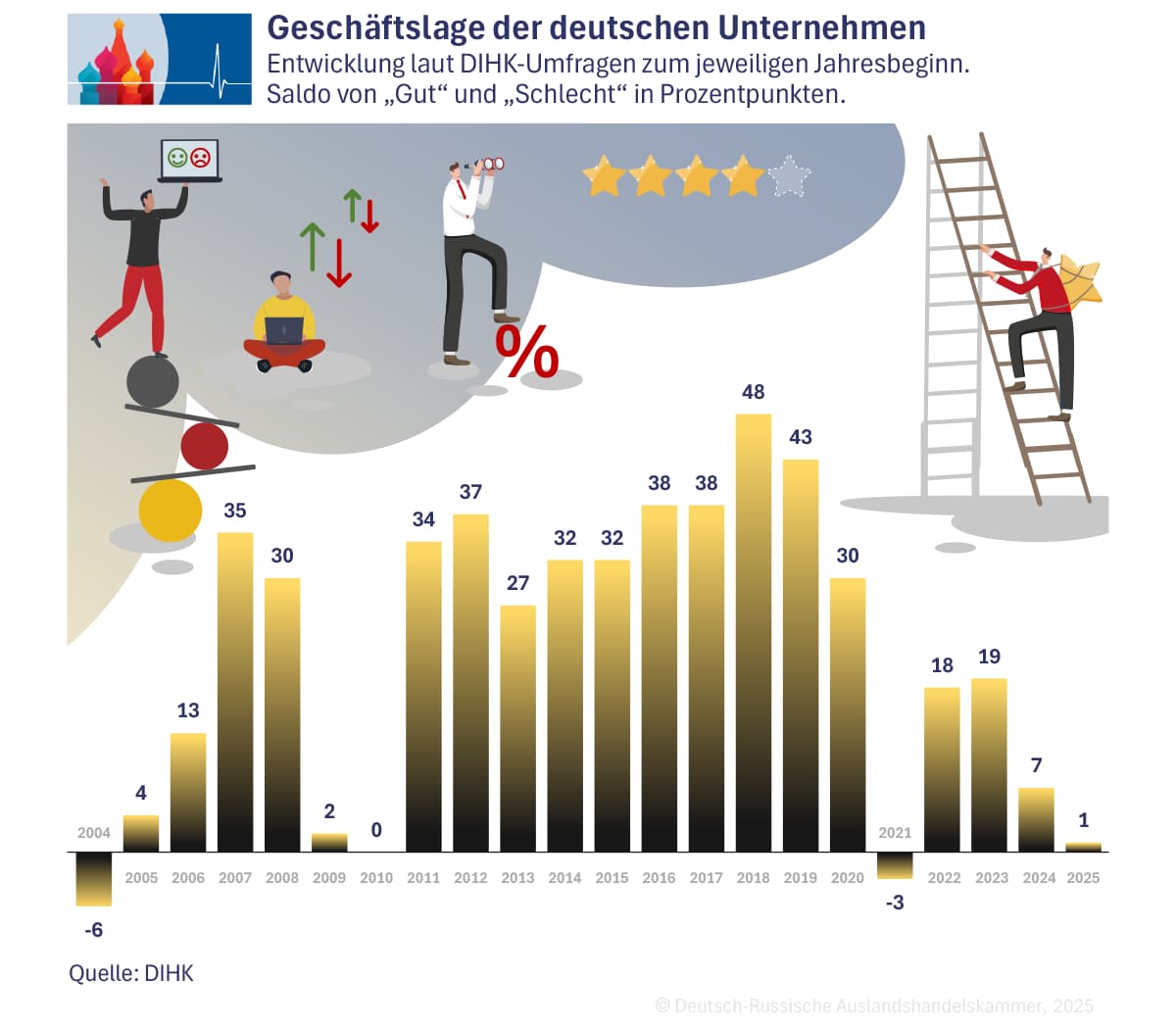

Zur aktuellen Geschäftslage ergab die aktuelle DIHK-Umfrage keine Veränderung gegenüber vergangenem Herbst. Die Wirtschaft verharre „in einer Phase der Stagnation, ohne Anzeichen für eine wirkliche Erholung“, konstatiert der Bericht. Dafür verantwortlich seien „Belastungen wie strukturell hohe Energiekosten, globale Unsicherheiten und wirtschaftliche Umbrüche“.

26% aller befragten Unternehmen bewerteten ihre Lage als gut, 49% als befriedigend und 25% als schlecht. Der Saldo der Antworten für „gut“ und „schlecht“ ergibt eine allgemeine Geschäftslage von 1 Punkt. 2023 und 2024 waren es je 7 Punkte, Anfang 2022 lag der Geschäftslage-Indikator noch bei 18 Punkten. Seit 2003 lag der Schnitt zu Jahresbeginn bei 22 Punkten. Je größer die Unternehmen, desto besser die Stimmung. Die Geschäftslage bei Firmen bis 19 Mitarbeiter liegt bei -1, ab 200 Beschäftigten steigt sie auf +5 Punkte und ab 1000 Beschäftigten auf +8 Punkte.

Zur aktuellen Geschäftslage ergab die aktuelle DIHK-Umfrage keine Veränderung gegenüber vergangenem Herbst. Die Wirtschaft verharre „in einer Phase der Stagnation, ohne Anzeichen für eine wirkliche Erholung“, konstatiert der Bericht. Dafür verantwortlich seien „Belastungen wie strukturell hohe Energiekosten, globale Unsicherheiten und wirtschaftliche Umbrüche“.

26% aller befragten Unternehmen bewerteten ihre Lage als gut, 49% als befriedigend und 25% als schlecht. Der Saldo der Antworten für „gut“ und „schlecht“ ergibt eine allgemeine Geschäftslage von 1 Punkt. 2023 und 2024 waren es je 7 Punkte, Anfang 2022 lag der Geschäftslage-Indikator noch bei 18 Punkten. Seit 2003 lag der Schnitt zu Jahresbeginn bei 22 Punkten. Je größer die Unternehmen, desto besser die Stimmung. Die Geschäftslage bei Firmen bis 19 Mitarbeiter liegt bei -1, ab 200 Beschäftigten steigt sie auf +5 Punkte und ab 1000 Beschäftigten auf +8 Punkte.

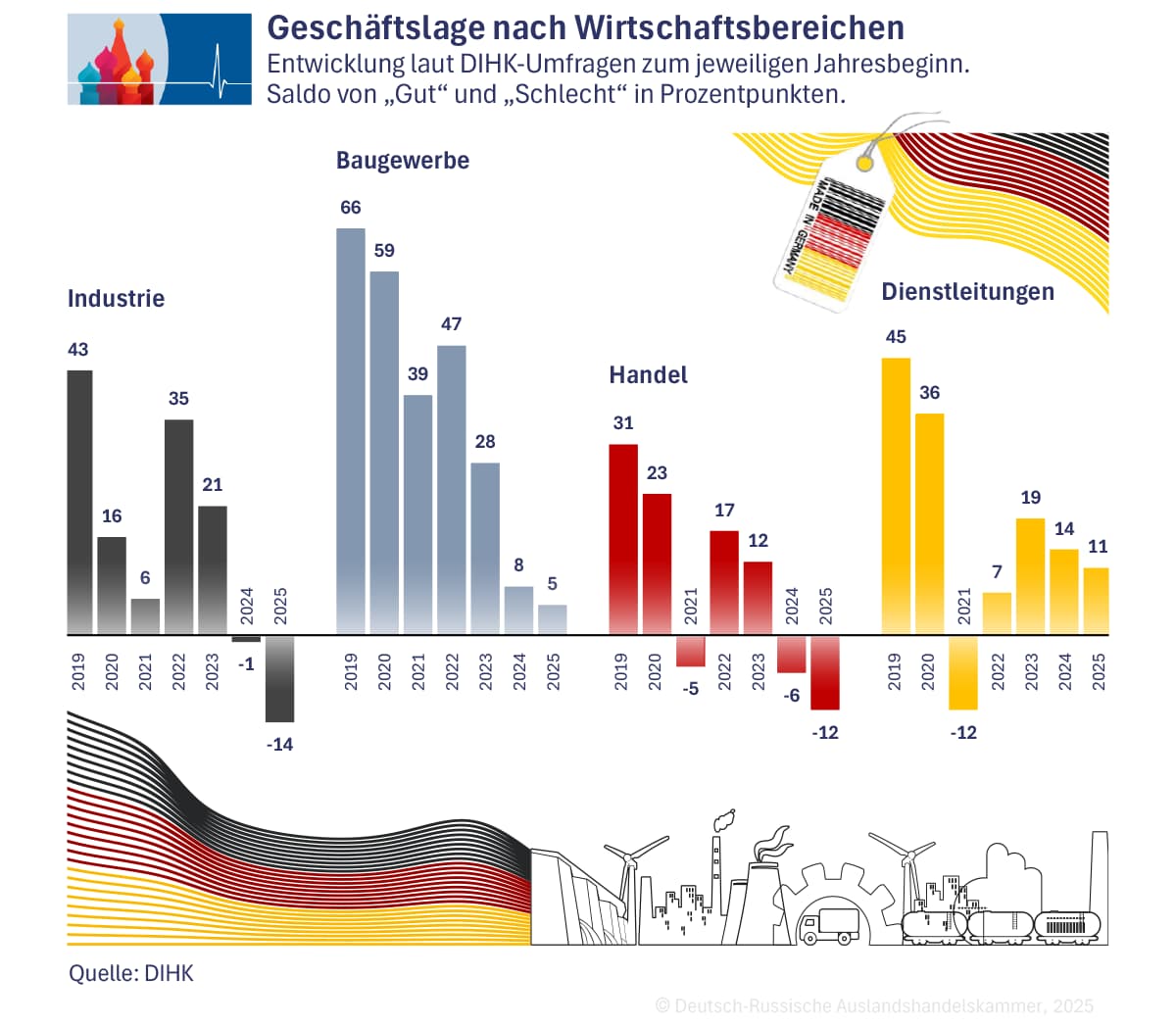

Schlusslicht Industrie

Unter den Wirtschaftszweigen schneidet die Industrie mit -14 Punkten am schlechtesten ab. Ihre Geschäftslage hat sich seit Anfang 2022 mit einem Rückgang um 49 Punkte am stärksten eingetrübt. Gegenüber Anfang 2024 betrug der Rückgang 13 Punkte. Der langjährige Schnitt für die Industrie liegt bei 22 Punkten. Verantwortlich für die „Strukturkrise“ der Industrie, so der Bericht, seien eine „andauernd schwache Auftragslage“, hohe Energie- und Rohstoffkosten und unsichere wirtschaftspolitische Rahmenbedingungen. Besonders schlecht geht es energieintensiven Branchen wie dem Papiergewerbe (-37 Punkte) und der Metallindustrie (-44). Schwieriger ist die Lage nur noch im Werkzeugmaschinenbau (-49), insbesondere bei den Automobilzulieferern. Die Lage der Autobauer (-30) bewertet die DIHK als „äußerst kritisch“. Sie leiden unverändert unter einer unsicheren Nachfrage sowie dem in Europa drohenden Verbrennerverbot. Neben der Unsicherheit bei den regulatorischen Vorgaben belasten auch geopolitische Risiken die Branche.

Unter den Wirtschaftszweigen schneidet die Industrie mit -14 Punkten am schlechtesten ab. Ihre Geschäftslage hat sich seit Anfang 2022 mit einem Rückgang um 49 Punkte am stärksten eingetrübt. Gegenüber Anfang 2024 betrug der Rückgang 13 Punkte. Der langjährige Schnitt für die Industrie liegt bei 22 Punkten. Verantwortlich für die „Strukturkrise“ der Industrie, so der Bericht, seien eine „andauernd schwache Auftragslage“, hohe Energie- und Rohstoffkosten und unsichere wirtschaftspolitische Rahmenbedingungen. Besonders schlecht geht es energieintensiven Branchen wie dem Papiergewerbe (-37 Punkte) und der Metallindustrie (-44). Schwieriger ist die Lage nur noch im Werkzeugmaschinenbau (-49), insbesondere bei den Automobilzulieferern. Die Lage der Autobauer (-30) bewertet die DIHK als „äußerst kritisch“. Sie leiden unverändert unter einer unsicheren Nachfrage sowie dem in Europa drohenden Verbrennerverbot. Neben der Unsicherheit bei den regulatorischen Vorgaben belasten auch geopolitische Risiken die Branche.

Das zweite „Sorgenkind“ der deutschen Konjunktur sei der Handel mit einer Geschäftslage von aktuell -12 Punkten, 29 weniger als vor drei und 6 weniger als vor einem Jahr. Der Großhandel leide unter der schwachen Nachfrage der Industrie und Lieferkettenproblemen, der Einzelhandel spüre die krisenbedingte Kaufzurückhaltung der Verbraucher. Negativ ist der Geschäftslage-Saldo aktuell auch in den Wirtschaftszweigen Verkehr und Logistik (-6) und Gastgewerbe (-8). Negativ bewertet die DIHK auch die Geschäftslage im Baugewerbe, die mit 5 Punkten auf den tiefsten Wert seit 2010 gefallen ist. Im Vorjahr lag der Wert bei 8 Punkten, Anfang 2022 waren es 47 Punkte. Neben der Wirtschaftspolitik wirken sich hier auch die hohen Baukosten und der Fachkräftemangel aus.

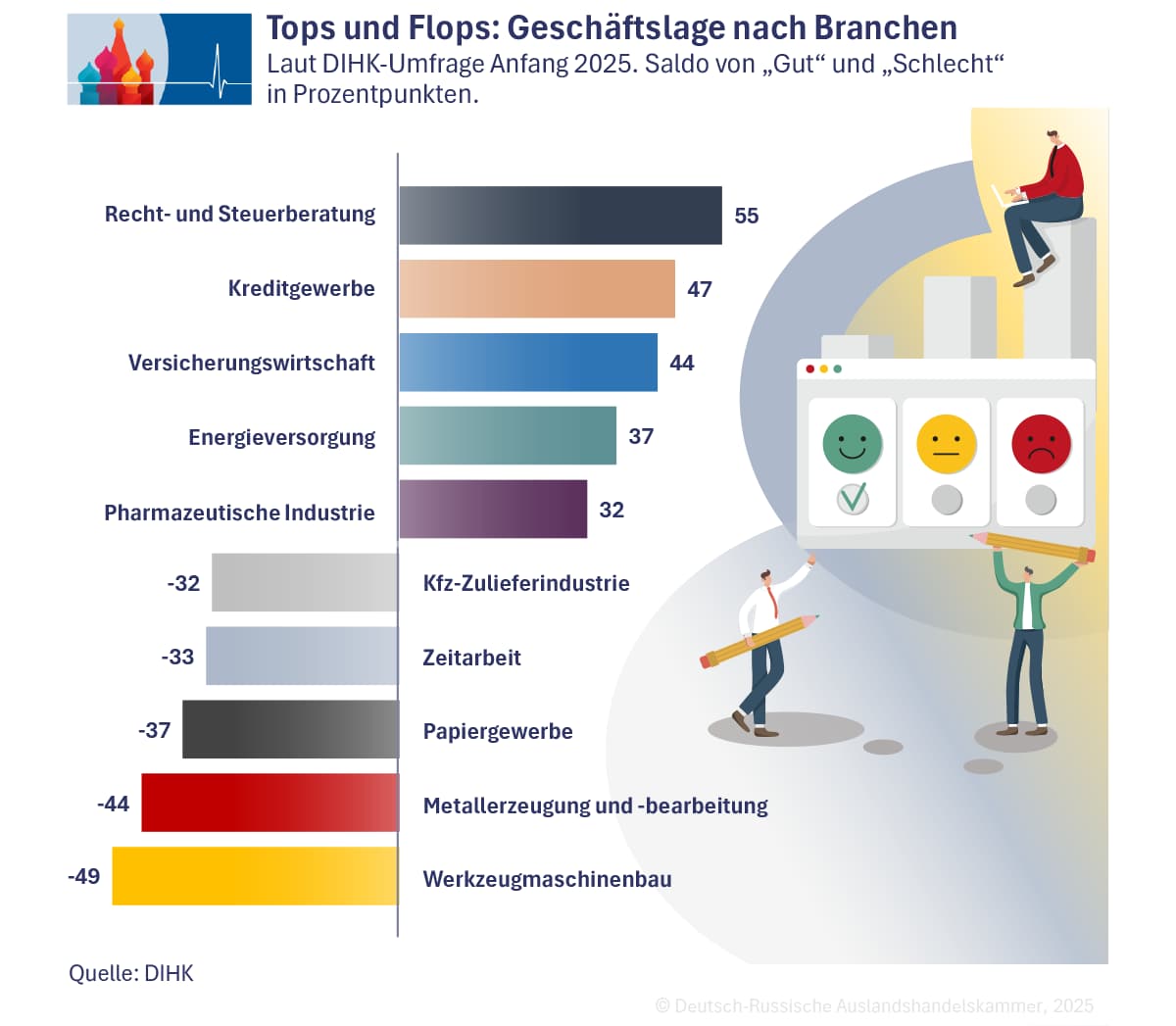

Spitzenreiter Steuerberater

Die mit Abstand beste Stimmung herrscht bei den Finanz- und Versicherungsdienstleistungen. Mit 39 Punkten entspricht die Geschäftslage dem Vorjahreswert und erreicht beinahe das Niveau von Anfang 2022, als es 40 Punkte waren. Der Teilbereich Rechts- und Steuerberater ist mit einem Saldo von 55 Punkten derzeit die zufriedenste Branche der deutschen Wirtschaft. Überwiegend positiv ist die Stimmung auch in der Immobilienwirtschaft (19 Punkte), den Bereichen Gesundheits- und soziale Dienste sowie Information und Kommunikation (beide 14) und bei den Dienstleistungen (11).

Spitzenreiter Steuerberater

Die mit Abstand beste Stimmung herrscht bei den Finanz- und Versicherungsdienstleistungen. Mit 39 Punkten entspricht die Geschäftslage dem Vorjahreswert und erreicht beinahe das Niveau von Anfang 2022, als es 40 Punkte waren. Der Teilbereich Rechts- und Steuerberater ist mit einem Saldo von 55 Punkten derzeit die zufriedenste Branche der deutschen Wirtschaft. Überwiegend positiv ist die Stimmung auch in der Immobilienwirtschaft (19 Punkte), den Bereichen Gesundheits- und soziale Dienste sowie Information und Kommunikation (beide 14) und bei den Dienstleistungen (11).

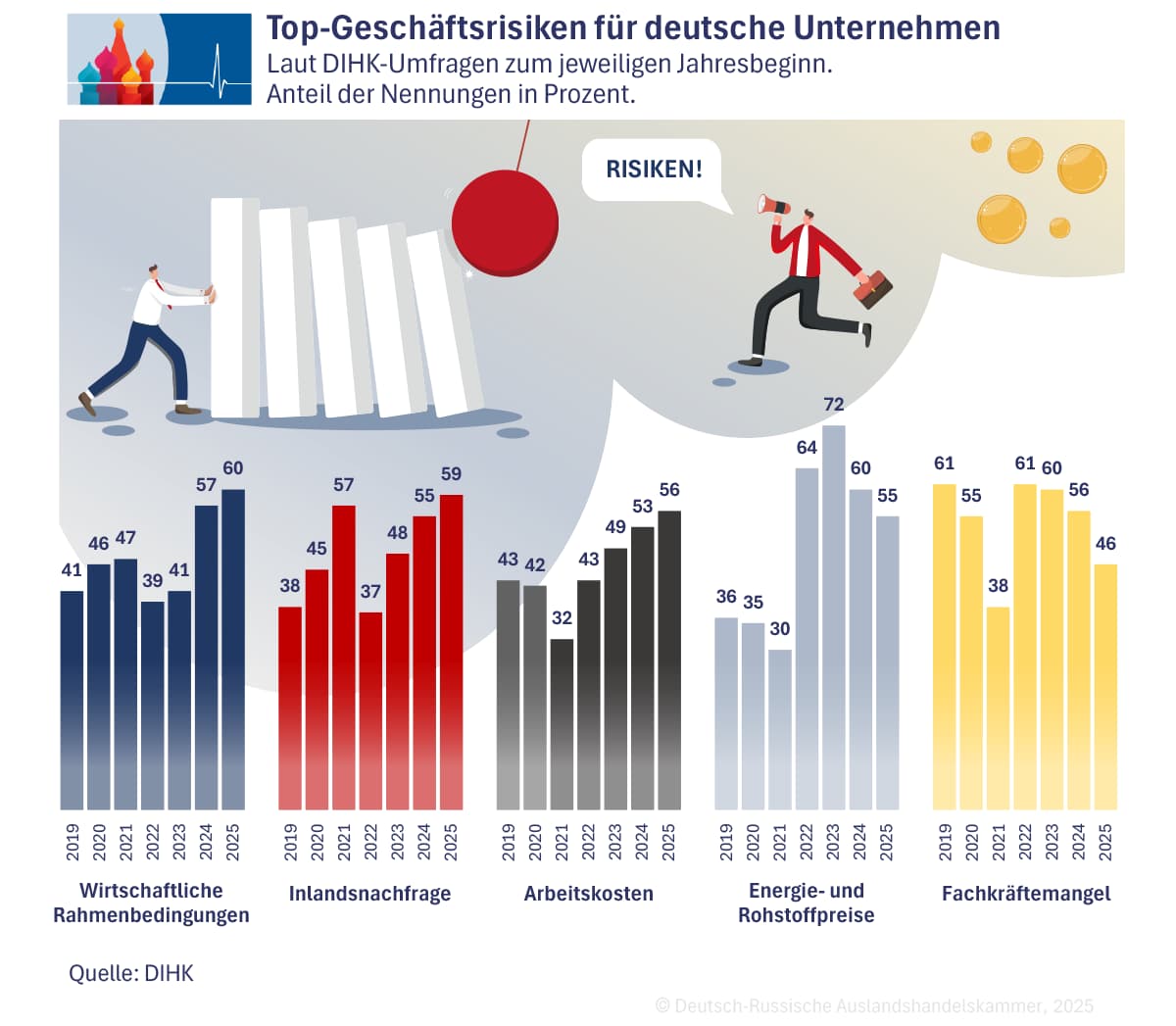

Top-Risiko Wirtschaftspolitik

Zum ersten Mal in den DIHK-Umfragen seit 2003 betrachtet die deutsche Wirtschaft die wirtschaftspolitischen Rahmenbedingungen als das größte Geschäftsrisiko. In der offenen Frage wurde dieses Risiko von 60% aller Unternehmen genannt. Anfang 2022 waren es nur 39%. Immer weniger Sorgen bereiten die Energie- und Rohstoffpreise, deren Nennungen im gleichen Zeitraum von 64% bzw. sogar 82% im Herbst 2022 auf zuletzt 55% zurückgingen. Auf dem Rückzug befindet sich auch das Risiko des Fachkräftemangels, dessen Anteil in den vergangenen drei Jahren von 61% auf zuletzt 46% fiel. Stark zugelegt haben dagegen die Arbeitskosten, von 43% auf 56%. Die Nennungen der Arbeitskosten haben in allen Wirtschaftszeiten ein Rekordniveau erreicht, in der Industrie sogar 60%. Neben den jüngsten Lohnsteigerungen fürchten die Betriebe „die steigenden Belastungen der Sozialversicherungen“, so der Bericht.

Auf einem Allzeithoch durch alle Wirtschaftszweige hindurch bewegen sich auch die wirtschaftspolitischen Risiken. Besonders oft genannt werden sie in der Industrie (63%) und im Handel (62%). Fast jedes dritte der befragten Unternehmen (7000) hat seine wirtschaftspolitischen Sorgen in eigenen Worten umrissen. Fast jedes zweite (47%) führte dabei die Bürokratie an. Weitere häufig genannte Risiken sind Energie, Steuern, Planungsunsicherheit, mangelnde Investitionen und Handelsbarrieren.

Zum ersten Mal in den DIHK-Umfragen seit 2003 betrachtet die deutsche Wirtschaft die wirtschaftspolitischen Rahmenbedingungen als das größte Geschäftsrisiko. In der offenen Frage wurde dieses Risiko von 60% aller Unternehmen genannt. Anfang 2022 waren es nur 39%. Immer weniger Sorgen bereiten die Energie- und Rohstoffpreise, deren Nennungen im gleichen Zeitraum von 64% bzw. sogar 82% im Herbst 2022 auf zuletzt 55% zurückgingen. Auf dem Rückzug befindet sich auch das Risiko des Fachkräftemangels, dessen Anteil in den vergangenen drei Jahren von 61% auf zuletzt 46% fiel. Stark zugelegt haben dagegen die Arbeitskosten, von 43% auf 56%. Die Nennungen der Arbeitskosten haben in allen Wirtschaftszeiten ein Rekordniveau erreicht, in der Industrie sogar 60%. Neben den jüngsten Lohnsteigerungen fürchten die Betriebe „die steigenden Belastungen der Sozialversicherungen“, so der Bericht.

Auf einem Allzeithoch durch alle Wirtschaftszweige hindurch bewegen sich auch die wirtschaftspolitischen Risiken. Besonders oft genannt werden sie in der Industrie (63%) und im Handel (62%). Fast jedes dritte der befragten Unternehmen (7000) hat seine wirtschaftspolitischen Sorgen in eigenen Worten umrissen. Fast jedes zweite (47%) führte dabei die Bürokratie an. Weitere häufig genannte Risiken sind Energie, Steuern, Planungsunsicherheit, mangelnde Investitionen und Handelsbarrieren.

Geschäftserwartungen: Besserung auf niedrigem Niveau

Fast jedes dritte Unternehmen (31%) befürchtet eine Verschlechterung seiner Geschäfte im neuen Jahr. Eine Besserung innerhalb der nächsten zwölf Monate erwarten 14%, der Rest rechnet nicht mit Veränderungen. Der Saldo von -17 Punkten stellt eine leichte Besserung gegenüber dem Herbst (-18) und dem Jahresanfang 2024 (-21) dar. Das letzte Mal, dass die deutschen Unternehmen insgesamt zuversichtlich auf ein anbrechendes Jahr blickten, war Anfang 2022 mit einem Saldo von 5. Der langjährige Durchschnitt liegt bei 3 Punkten. In der Finanzkrise 2009 fiel der Wert bis auf -35, Rekordtiefs gab es während der Pandemie 2020 und der „Energiepreiskrise“ 2022 mit je -44 Punkten. Auch bei den Erwartungen schneiden die Großunternehmen mit einem Saldo von +3 Punkten am besten ab. Firmen mit bis zu 19 Mitarbeitern blicken besonders pessimistisch in die Zukunft (-21).

Unter den Wirtschaftszweigen sind das Gastgewerbe sowie Verkehr und Logistik am pessimistischsten (-29 bzw. -28 Punkte). Hier drücken die hohen Arbeitskosten sowie Rohstoff- und Energiepreise die Stimmung. Kaum besser ist diese im Handel (-26) und im Baugewerbe (-25), wobei letzteres die größte Besserung der Erwartungen unter allen Wirtschaftszweigen aufweist. Vor einem Jahr stand der Bau-Indikator bei -38, im Herbst 2022 sogar bei -56. Die besten Geschäfte erwarten die Pharmaindustrie (+23) und die Versicherungswirtschaft (+20). An dritter Stelle liegt der „Sonstige Fahrzeugbau“ mit 14 Punkten. Diese Teilbranche der Industrie sei geprägt von „volatilen Großaufträgen“ und könne aktuell an der „Zeitenwende“ teilhaben, so der Bericht.

Die Geschäftserwartungen der Industrie insgesamt entsprechen mit -17 Punkten dem allgemeinen Durchschnitt, wie schon vor einem Jahr, als es in beiden Fällen -21 Punkte waren. Anfang 2022 war die Industrie mit +12 Punkten optimistischer als die Unternehmen insgesamt (+5). Der langjährige Schnitt für die Industrieerwartungen zu Jahresanfang liegt bei +7 Punkten.

Keine Rettung durch Exporte

Im Gegensatz zu früheren Krisen ist diesmal kein Wachstumsimpuls durch anziehende Exporte zu erwarten, trotz guter Aussichten auf eine wachsende Weltwirtschaft und Welthandel, stellt die DIHK fest. Die Exporterwartungen der Unternehmen liegen mit -8 unter dem Vorjahresniveau (-7) und dem langjährigen Jahresanfangs-Schnitt von +18 Punkten. Gegenüber der Herbstumfrage gab es allerdings eine Besserung der Exporterwartungen um 4 Punkte. Von einer Trendwende will die DIHK aber nicht sprechen. Die deutsche Industrie habe aufgrund einer „handfesten Strukturkrise“ international an Wettbewerbsfähigkeit verloren, so die Erklärung. Hinzu kämen Risiken wie die angedrohten US-Zölle und der Trend zur Produktion „local for local“, wie der Dachverband schreibt. Die exportorientierte deutsche Wirtschaft sei davon besonders betroffen.

In zwei der wichtigsten deutschen Exportbranchen, der Automobilbranche und dem Maschinenbau, bleiben die Exporterwartungen negativ. Gegenüber der Vorjahresumfrage verschlechterten sie sich um einen bzw. drei Punkte auf -12 bzw. -8 Punkte. Gegenüber dem Herbst zeigt sich eine Besserung um sechs (Automobilhersteller) bzw. drei Punkte (Metallbau). Mit besseren Exporten rechnen die Hersteller von Elektrotechnik (+4), Medizintechnik (+19) und vor allem die Pharmaindustrie. Ihre Exporterwartungen sprangen seit Herbst um 25 auf 51 Punkte, was weit über dem Vorjahreswert (31) und dem langjährigen Schnitt (34) liegt. Der Bericht erklärt diese Entwicklung mit „weltweit steigenden Lebenserwartungen und Verbesserungen der medizinischen Versorgung“.

Investitionen: Bestand vor Innovation

Bei den Investitionsabsichten ergibt sich ein ähnliches Bild wie bei der Geschäftslage und den Erwartungen. Über alle Branchen hinweg ist eine leichte Verschlechterung im Jahresvergleich zu beobachten. 23% aller Unternehmen wollen in den kommenden zwölf Monaten mehr im Inland investieren, 44% gleich viel und 33% weniger als bisher. Der Saldo von -10 bedeutet eine Verschlechterung im Jahresvergleich um einen Punkt, gegenüber dem vergangenen Herbst gab es keine Veränderung. Der langjährige Schnitt liegt bei +4 Punkten, Anfang 2022 waren es +12 Punkte. Seitdem gab es eine deutliche Verschiebung bei den Investitionsmotiven. Nannten damals rund 30% aller Unternehmen die Kapazitätserweiterung als eines der Motive für Investitionen, waren es zuletzt nur noch rund 20%. Beim Umweltschutz gab es seit 2023 eine ähnliche Entwicklung. Die meistgenannten Motive bleiben Ersatzbedarf (67%) und Rationalisierung (33%). Die Produktinnovation verliert langfristig immer mehr an Bedeutung, am stärksten in der Industrie. Mitte der 2000er-Jahre wurde sie von rund 40% der Produzenten angeführt. Mittlerweile sind es 32%, nach 30% im Herbst.

Job-Abbau in Sicht

Die Industrie sticht auch bei den Beschäftigungsabsichten hervor. Nur 11% der Betriebe möchten ihre Belegschaft ausbauen, während 30% mit Kürzungen rechnen. Der Saldo von -19 ist der schlechteste Wert unter den großen Wirtschaftszweigen. Im Handel liegt er bei -15 Punkten, im Bau bei -12 und bei den Dienstleistungen bei -4. Den größten Stellenabbau erwarten energieintensive Branchen, die von Strukturwandel und „der Transformation zur Klimaneutralität“ betroffen seien, so der Bericht. Beispiele sind die Autobauer mit einem Saldo von -46 und ihre Zulieferer im Werkzeugmaschinenbau (-48). Zugelegt haben die Beschäftigungsabsichten zuletzt in Forschung und Entwicklung (auf +16 Punkte) und bei den IT-Dienstleistern (14). Am höchsten ist die Bereitschaft zu neuen Jobs in Deutschland bei den Versicherern (34), den Energieversorgern (27) sowie in der Rechts- und Steuerberatung (20).

Fast jedes dritte Unternehmen (31%) befürchtet eine Verschlechterung seiner Geschäfte im neuen Jahr. Eine Besserung innerhalb der nächsten zwölf Monate erwarten 14%, der Rest rechnet nicht mit Veränderungen. Der Saldo von -17 Punkten stellt eine leichte Besserung gegenüber dem Herbst (-18) und dem Jahresanfang 2024 (-21) dar. Das letzte Mal, dass die deutschen Unternehmen insgesamt zuversichtlich auf ein anbrechendes Jahr blickten, war Anfang 2022 mit einem Saldo von 5. Der langjährige Durchschnitt liegt bei 3 Punkten. In der Finanzkrise 2009 fiel der Wert bis auf -35, Rekordtiefs gab es während der Pandemie 2020 und der „Energiepreiskrise“ 2022 mit je -44 Punkten. Auch bei den Erwartungen schneiden die Großunternehmen mit einem Saldo von +3 Punkten am besten ab. Firmen mit bis zu 19 Mitarbeitern blicken besonders pessimistisch in die Zukunft (-21).

Unter den Wirtschaftszweigen sind das Gastgewerbe sowie Verkehr und Logistik am pessimistischsten (-29 bzw. -28 Punkte). Hier drücken die hohen Arbeitskosten sowie Rohstoff- und Energiepreise die Stimmung. Kaum besser ist diese im Handel (-26) und im Baugewerbe (-25), wobei letzteres die größte Besserung der Erwartungen unter allen Wirtschaftszweigen aufweist. Vor einem Jahr stand der Bau-Indikator bei -38, im Herbst 2022 sogar bei -56. Die besten Geschäfte erwarten die Pharmaindustrie (+23) und die Versicherungswirtschaft (+20). An dritter Stelle liegt der „Sonstige Fahrzeugbau“ mit 14 Punkten. Diese Teilbranche der Industrie sei geprägt von „volatilen Großaufträgen“ und könne aktuell an der „Zeitenwende“ teilhaben, so der Bericht.

Die Geschäftserwartungen der Industrie insgesamt entsprechen mit -17 Punkten dem allgemeinen Durchschnitt, wie schon vor einem Jahr, als es in beiden Fällen -21 Punkte waren. Anfang 2022 war die Industrie mit +12 Punkten optimistischer als die Unternehmen insgesamt (+5). Der langjährige Schnitt für die Industrieerwartungen zu Jahresanfang liegt bei +7 Punkten.

Keine Rettung durch Exporte

Im Gegensatz zu früheren Krisen ist diesmal kein Wachstumsimpuls durch anziehende Exporte zu erwarten, trotz guter Aussichten auf eine wachsende Weltwirtschaft und Welthandel, stellt die DIHK fest. Die Exporterwartungen der Unternehmen liegen mit -8 unter dem Vorjahresniveau (-7) und dem langjährigen Jahresanfangs-Schnitt von +18 Punkten. Gegenüber der Herbstumfrage gab es allerdings eine Besserung der Exporterwartungen um 4 Punkte. Von einer Trendwende will die DIHK aber nicht sprechen. Die deutsche Industrie habe aufgrund einer „handfesten Strukturkrise“ international an Wettbewerbsfähigkeit verloren, so die Erklärung. Hinzu kämen Risiken wie die angedrohten US-Zölle und der Trend zur Produktion „local for local“, wie der Dachverband schreibt. Die exportorientierte deutsche Wirtschaft sei davon besonders betroffen.

In zwei der wichtigsten deutschen Exportbranchen, der Automobilbranche und dem Maschinenbau, bleiben die Exporterwartungen negativ. Gegenüber der Vorjahresumfrage verschlechterten sie sich um einen bzw. drei Punkte auf -12 bzw. -8 Punkte. Gegenüber dem Herbst zeigt sich eine Besserung um sechs (Automobilhersteller) bzw. drei Punkte (Metallbau). Mit besseren Exporten rechnen die Hersteller von Elektrotechnik (+4), Medizintechnik (+19) und vor allem die Pharmaindustrie. Ihre Exporterwartungen sprangen seit Herbst um 25 auf 51 Punkte, was weit über dem Vorjahreswert (31) und dem langjährigen Schnitt (34) liegt. Der Bericht erklärt diese Entwicklung mit „weltweit steigenden Lebenserwartungen und Verbesserungen der medizinischen Versorgung“.

Investitionen: Bestand vor Innovation

Bei den Investitionsabsichten ergibt sich ein ähnliches Bild wie bei der Geschäftslage und den Erwartungen. Über alle Branchen hinweg ist eine leichte Verschlechterung im Jahresvergleich zu beobachten. 23% aller Unternehmen wollen in den kommenden zwölf Monaten mehr im Inland investieren, 44% gleich viel und 33% weniger als bisher. Der Saldo von -10 bedeutet eine Verschlechterung im Jahresvergleich um einen Punkt, gegenüber dem vergangenen Herbst gab es keine Veränderung. Der langjährige Schnitt liegt bei +4 Punkten, Anfang 2022 waren es +12 Punkte. Seitdem gab es eine deutliche Verschiebung bei den Investitionsmotiven. Nannten damals rund 30% aller Unternehmen die Kapazitätserweiterung als eines der Motive für Investitionen, waren es zuletzt nur noch rund 20%. Beim Umweltschutz gab es seit 2023 eine ähnliche Entwicklung. Die meistgenannten Motive bleiben Ersatzbedarf (67%) und Rationalisierung (33%). Die Produktinnovation verliert langfristig immer mehr an Bedeutung, am stärksten in der Industrie. Mitte der 2000er-Jahre wurde sie von rund 40% der Produzenten angeführt. Mittlerweile sind es 32%, nach 30% im Herbst.

Job-Abbau in Sicht

Die Industrie sticht auch bei den Beschäftigungsabsichten hervor. Nur 11% der Betriebe möchten ihre Belegschaft ausbauen, während 30% mit Kürzungen rechnen. Der Saldo von -19 ist der schlechteste Wert unter den großen Wirtschaftszweigen. Im Handel liegt er bei -15 Punkten, im Bau bei -12 und bei den Dienstleistungen bei -4. Den größten Stellenabbau erwarten energieintensive Branchen, die von Strukturwandel und „der Transformation zur Klimaneutralität“ betroffen seien, so der Bericht. Beispiele sind die Autobauer mit einem Saldo von -46 und ihre Zulieferer im Werkzeugmaschinenbau (-48). Zugelegt haben die Beschäftigungsabsichten zuletzt in Forschung und Entwicklung (auf +16 Punkte) und bei den IT-Dienstleistern (14). Am höchsten ist die Bereitschaft zu neuen Jobs in Deutschland bei den Versicherern (34), den Energieversorgern (27) sowie in der Rechts- und Steuerberatung (20).