Analyse

- RAN-Analyse: Schwaches Wachstum, starker Rubel, steigendes Haushaltsdefizit

- Skeptische Stimmen aus Russland: Wachstum nahe Null als neue Realität

- Geldpolitik: Zinssenkungen nur langsam und mit Verzögerung

- Zentralbank-Umfrage: Wachstum schwach, Inflationsziel erst 2027 erreicht

- Deutsch Prognosen: 2025 wächst Russland nur minimal

- Kieler Institut: Russlands Wachstumsmodell stößt an Grenzen

Vor dem Jahresende verdichten sich die Hinweise auf eine konjunkturelle Abkühlung in Russland. Während Regierung und Finanzministerium weiterhin auf eine mittelfristige Rückkehr zu höheren Wachstumsraten setzen, zeichnen Banken, Ökonomen, die Zentralbank und auch deutsche Konjunkturforschungsinstitute ein deutlich nüchterneres Bild. Für die kommenden Jahre erwarten sie nur noch ein Wachstum nahe der Nulllinie.

RAN-Analyse: Schwaches Wachstum, starker Rubel, steigendes Haushaltsdefizit

Das Institut für Volkswirtschaftliche Prognosen der Akademie der Wissenschaften (RAN) sagt für 2025 lediglich ein Wachstum des realen Bruttoinlandsprodukts von 0,7% voraus. Zwar sei die Wirtschaftsleistung in den ersten neun Monaten des Jahres noch um rund 1% gegenüber dem Vorjahr gestiegen, doch bereits im Herbst habe sich die Dynamik deutlich abgeschwächt.

Für das vierte Quartal rechnen die Analysten mit einer weiteren Abkühlung. Als Hauptursachen nennen sie die restriktive Geldpolitik der Zentralbank, die hohen Finanzierungskosten für Unternehmen sowie eine spürbare Zurückhaltung bei staatlichen Ausgaben. Die expansive fiskalische Phase der Jahre 2023 und 2024 laufe aus, während neue Investitionsimpulse aus dem privaten Sektor bislang ausblieben.

Besonders belastend wirkt nach Einschätzung von RAN die Kombination aus schwachem Wachstum und einem unerwartet starken Rubel. Die Einnahmen aus dem Öl- und Gassektor fallen in Rubel gerechnet geringer aus, da sich die Währung deutlich stärker entwickelte als ursprünglich geplant. Der durchschnittliche Wechselkurs lag 2025 bei 86,1 Rubel je Dollar, während in der Haushaltsplanung im Frühjahr noch von 94,3 Rubel je Dollar ausgegangen worden war.

Die Folgen zeigen sich unmittelbar im Staatshaushalt. Das ursprünglich für 2025 geplante Defizit von 1,7% des BIP wurde nach oben korrigiert. Nach vorläufigen Schätzungen wird nun ein Defizit von 2,6% des BIP erwartet. Auffällig ist dabei, dass das Finanzministerium auf eine Finanzierung über den Nationalen Wohlfahrtsfonds verzichtete und stattdessen die Nettokreditaufnahme deutlich erhöhte.

Auch German Gref, Vorstandsvorsitzender der Sberbank, schlug beim Investorentag der Bank im Dezember kritische Töne an. Rückblickend auf das Jahr 2025 sprach er von einer Phase erheblicher Herausforderungen für die russische Wirtschaft. „Eine restriktive Geldpolitik und strenge Regulierungen haben das Wirtschaftswachstum gebremst“, sagte Gref.

Die zentrale Aufgabe der kommenden Jahre bestehe darin, den Kreislauf aus schwachem Wachstum und zurückhaltenden Investitionen zu durchbrechen. Entscheidend sei, rechtzeitig Impulse für neue Investitionsprojekte zu setzen, die über kurzfristige staatliche Aufträge hinausgehen.

Gref geht davon aus, dass der Inflationsdruck im Laufe des Jahres 2026 nachlassen und sich schrittweise dem Zielwert der Zentralbank von 4% annähern wird. Unter diesen Bedingungen erwartet er eine Lockerung der Geldpolitik. Bis Ende 2026 könne der Leitzins auf etwa 12% sinken. Für 2026 rechnet die Sberbank mit einem moderaten Anziehen des Wirtschaftswachstums auf rund 1% – und bleibt damit unter der offiziellen Regierungsprognose von 1,3%.

Für das vierte Quartal rechnen die Analysten mit einer weiteren Abkühlung. Als Hauptursachen nennen sie die restriktive Geldpolitik der Zentralbank, die hohen Finanzierungskosten für Unternehmen sowie eine spürbare Zurückhaltung bei staatlichen Ausgaben. Die expansive fiskalische Phase der Jahre 2023 und 2024 laufe aus, während neue Investitionsimpulse aus dem privaten Sektor bislang ausblieben.

Besonders belastend wirkt nach Einschätzung von RAN die Kombination aus schwachem Wachstum und einem unerwartet starken Rubel. Die Einnahmen aus dem Öl- und Gassektor fallen in Rubel gerechnet geringer aus, da sich die Währung deutlich stärker entwickelte als ursprünglich geplant. Der durchschnittliche Wechselkurs lag 2025 bei 86,1 Rubel je Dollar, während in der Haushaltsplanung im Frühjahr noch von 94,3 Rubel je Dollar ausgegangen worden war.

Die Folgen zeigen sich unmittelbar im Staatshaushalt. Das ursprünglich für 2025 geplante Defizit von 1,7% des BIP wurde nach oben korrigiert. Nach vorläufigen Schätzungen wird nun ein Defizit von 2,6% des BIP erwartet. Auffällig ist dabei, dass das Finanzministerium auf eine Finanzierung über den Nationalen Wohlfahrtsfonds verzichtete und stattdessen die Nettokreditaufnahme deutlich erhöhte.

Auch German Gref, Vorstandsvorsitzender der Sberbank, schlug beim Investorentag der Bank im Dezember kritische Töne an. Rückblickend auf das Jahr 2025 sprach er von einer Phase erheblicher Herausforderungen für die russische Wirtschaft. „Eine restriktive Geldpolitik und strenge Regulierungen haben das Wirtschaftswachstum gebremst“, sagte Gref.

Die zentrale Aufgabe der kommenden Jahre bestehe darin, den Kreislauf aus schwachem Wachstum und zurückhaltenden Investitionen zu durchbrechen. Entscheidend sei, rechtzeitig Impulse für neue Investitionsprojekte zu setzen, die über kurzfristige staatliche Aufträge hinausgehen.

Gref geht davon aus, dass der Inflationsdruck im Laufe des Jahres 2026 nachlassen und sich schrittweise dem Zielwert der Zentralbank von 4% annähern wird. Unter diesen Bedingungen erwartet er eine Lockerung der Geldpolitik. Bis Ende 2026 könne der Leitzins auf etwa 12% sinken. Für 2026 rechnet die Sberbank mit einem moderaten Anziehen des Wirtschaftswachstums auf rund 1% – und bleibt damit unter der offiziellen Regierungsprognose von 1,3%.

Skeptische Stimmen aus Russland: Wachstum nahe Null als neue Realität

Auch außerhalb der großen Banken mehren sich in Russland die skeptischen Stimmen. Grigorij Schirnow, Ökonom am „Labor für makrostrukturelle Modellierung“ der Moskauer Higher School of Economics, erwartet für 2025 lediglich ein Wachstum von 0,6–0,8%. Auch 2026 dürfte die Wirtschaftsleistung nach seiner Einschätzung um weniger als 1% zulegen.

Als zentrale Bremsfaktoren nennt Schirnow den weiterhin hohen Leitzins, den strukturellen Arbeitskräftemangel sowie eine insgesamt verhaltene Investitionstätigkeit der Unternehmen. Eine Rezession hält er zwar für vermeidbar, unter anderem dank staatlicher Aufträge und der Entwicklung der Rüstungsindustrie, doch die Risiken nähmen spürbar zu.

Als zentrale Bremsfaktoren nennt Schirnow den weiterhin hohen Leitzins, den strukturellen Arbeitskräftemangel sowie eine insgesamt verhaltene Investitionstätigkeit der Unternehmen. Eine Rezession hält er zwar für vermeidbar, unter anderem dank staatlicher Aufträge und der Entwicklung der Rüstungsindustrie, doch die Risiken nähmen spürbar zu.

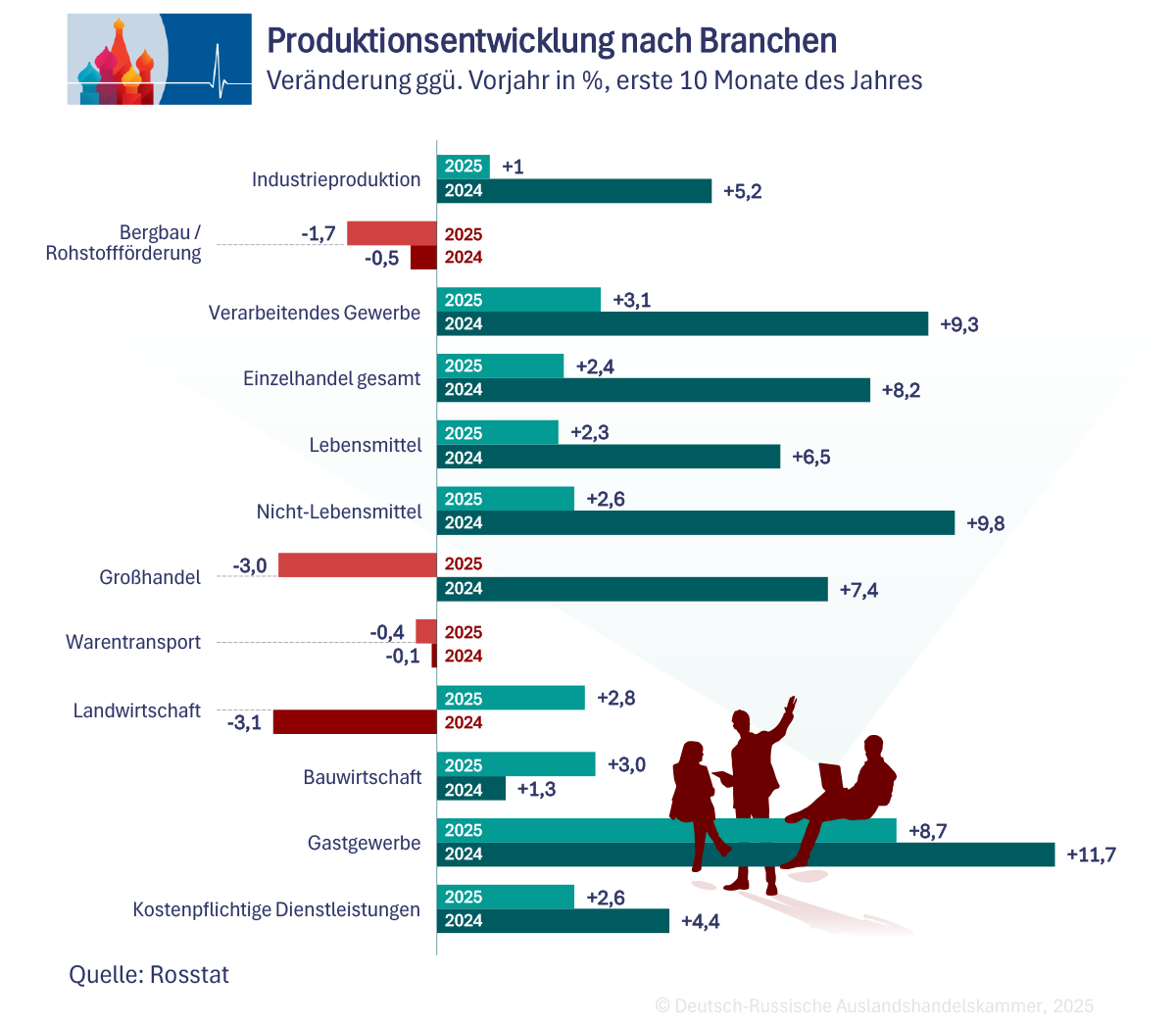

Besonders deutlich zeige sich die Abschwächung im verarbeitenden Gewerbe. Außerhalb der Rohstoff- und Rüstungsindustrie sei die Produktion in vielen Branchen rückläufig. Schirnow verweist unter anderem auf die Automobilindustrie, die Möbel- und Bekleidungsindustrie sowie die Holzverarbeitung. Auch die Bauwirtschaft und der Transportsektor entwickelten sich schwach. Stabil blieben bislang der Einzelhandel und der Dienstleistungssektor, gestützt durch steigende Löhne infolge des Arbeitskräftemangels – allerdings mit sinkenden Wachstumsraten.

Geldpolitik: Zinssenkungen nur langsam und mit Verzögerung

Wie lange das Wachstum nahe der Nulllinie verharren wird, hängt nach Schirnows Einschätzung maßgeblich von der Geldpolitik ab. Kurzfristig erwartet er jedoch kaum Entlastung. Die Zentralbank werde angesichts der Mehrwertsteuererhöhung und erhöhter Inflationserwartungen bis März 2026 äußerst vorsichtig agieren. Eine mögliche Leitzinssenkung in diesem Zeitraum werde allenfalls „symbolischer Natur“ sein.

Erst im zweiten Quartal 2026 könne die Zentralbank ihren Lockerungskurs verstärkt fortsetzen. Bis Ende 2026 sei ein Leitzins im Bereich von 10 bis 12% denkbar. Allerdings betont Schirnow, dass geldpolitische Maßnahmen mit erheblicher Verzögerung wirken. Positive Effekte auf Produktion und Investitionen seien daher frühestens gegen Ende des Jahres 2026 zu erwarten.

Erst im zweiten Quartal 2026 könne die Zentralbank ihren Lockerungskurs verstärkt fortsetzen. Bis Ende 2026 sei ein Leitzins im Bereich von 10 bis 12% denkbar. Allerdings betont Schirnow, dass geldpolitische Maßnahmen mit erheblicher Verzögerung wirken. Positive Effekte auf Produktion und Investitionen seien daher frühestens gegen Ende des Jahres 2026 zu erwarten.

Zentralbank-Umfrage: Wachstum schwach, Inflationsziel erst 2027 erreicht

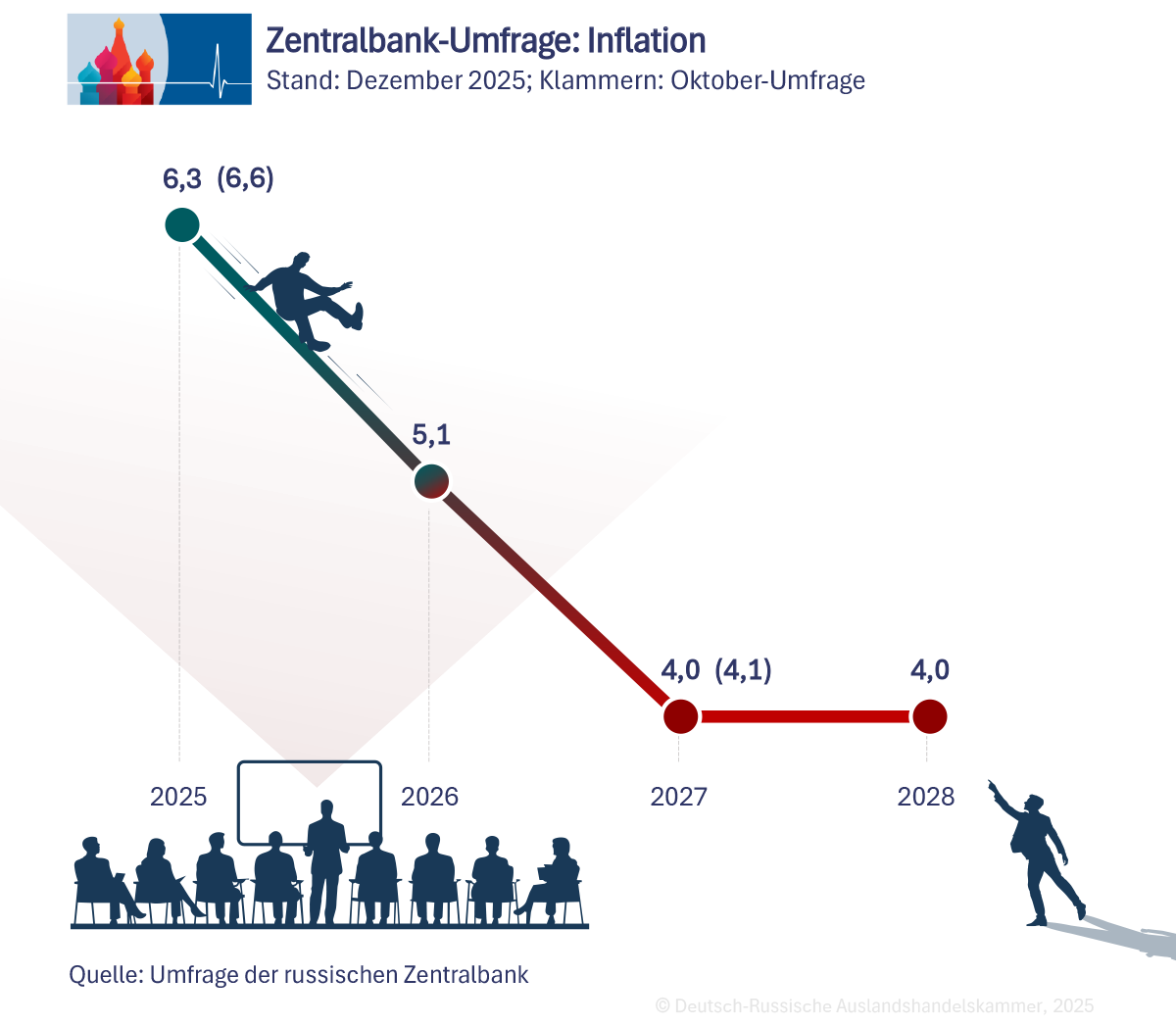

Die vorsichtige Einschätzung vieler Ökonomen spiegelt sich auch in der jüngsten makroökonomischen Umfrage der russischen Zentralbank wider. Im Vorfeld der Leitzinsentscheidung am 19. Dezember befragte die Notenbank erneut Banken, Forschungsinstitute und Finanzanalysten zu ihren Erwartungen für Wachstum, Inflation und Geldpolitik. Die Ergebnisse zeichnen ein Bild einer sich deutlich abkühlenden Wirtschaft bei zugleich nur langsam nachlassendem Inflationsdruck.

Demnach wird sich das Wirtschaftswachstum im Jahr 2025 massiv abschwächen: Nach 4,3% im Jahr 2024 erwarten die Befragten für 2025 im Mittel nur noch 0,9%. Damit nähert sich die russische Wirtschaft aus Sicht der Analysten einer Stagnation an. Zugleich bleibt die Inflation trotz restriktiver Geldpolitik hoch. Für Dezember 2025 rechnen die Teilnehmer der Umfrage mit einer Teuerungsrate von 6,3%, nachdem sie Ende 2024 noch bei 9,5% gelegen hatte. Im Jahresdurchschnitt dürfte die Inflation 2025 mit 8,8% sogar leicht über dem Vorjahreswert von 8,4% liegen.

Demnach wird sich das Wirtschaftswachstum im Jahr 2025 massiv abschwächen: Nach 4,3% im Jahr 2024 erwarten die Befragten für 2025 im Mittel nur noch 0,9%. Damit nähert sich die russische Wirtschaft aus Sicht der Analysten einer Stagnation an. Zugleich bleibt die Inflation trotz restriktiver Geldpolitik hoch. Für Dezember 2025 rechnen die Teilnehmer der Umfrage mit einer Teuerungsrate von 6,3%, nachdem sie Ende 2024 noch bei 9,5% gelegen hatte. Im Jahresdurchschnitt dürfte die Inflation 2025 mit 8,8% sogar leicht über dem Vorjahreswert von 8,4% liegen.

Entsprechend restriktiv bleibt auch die Geldpolitik. Der Leitzins wird 2025 laut Umfrage im Jahresdurchschnitt bei 19,2% liegen und damit höher als im Vorjahr. Erst in den Folgejahren erwarten die Analysten eine schrittweise Lockerung. Auffällig ist dabei, wie weit sich der Zeithorizont für die Rückkehr zur geldpolitischen Normalität nach hinten verschoben hat: Das von der Zentralbank angestrebte Inflationsziel von 4% wird laut Umfrage erst Ende 2027 erreicht.

Auch mittelfristig bleiben die Wachstumserwartungen gedämpft. Für 2027 und 2028 rechnen die Befragten mit Zuwächsen von 1,7% bzw. 1,8%. Damit liegen sie deutlich unter den Annahmen der russischen Regierung, die für diese Jahre von 2,8% bzw. 2,5% Wachstum ausgeht. Die Umfrage unterstreicht damit die wachsende Kluft zwischen offizieller Planung und den Erwartungen von Marktteilnehmern und Ökonomen.

Auch mittelfristig bleiben die Wachstumserwartungen gedämpft. Für 2027 und 2028 rechnen die Befragten mit Zuwächsen von 1,7% bzw. 1,8%. Damit liegen sie deutlich unter den Annahmen der russischen Regierung, die für diese Jahre von 2,8% bzw. 2,5% Wachstum ausgeht. Die Umfrage unterstreicht damit die wachsende Kluft zwischen offizieller Planung und den Erwartungen von Marktteilnehmern und Ökonomen.

Deutsch Prognosen: 2025 wächst Russland nur minimal

Für das Jahr 2025 rechnen alle fünf deutschen Konjunkturforschungsinstitute inzwischen mit einem Wirtschaftswachstum von rund 1%. Damit haben sich die Einschätzungen deutlich angenähert. Noch in den im Juni veröffentlichten Sommerprognosen lagen die Erwartungen teils weit auseinander: Während das Deutsche Institut für Wirtschaftsforschung (DIW) damals von einem Plus von 1,5% ausging, prognostizierte das Münchner ifo Institut lediglich 0,4%.

Bereits in den Herbstprognosen hatten sich die Institute auf einen Wert von etwa 1% zubewegt. Die nun vorliegenden Winterprognosen bestätigen dieses Bild. Das ifo Institut (1,1%) und das Kieler Institut für Weltwirtschaft (1%) hielten ihre Prognosen unverändert. Das IWH Halle und das RWI Essen senkten ihre Erwartungen leicht von jeweils 1% auf 0,9%. Das DIW korrigierte seine Einschätzung deutlicher nach unten und rechnet nun statt mit 1,2% nur noch mit 0,8%.

Bereits in den Herbstprognosen hatten sich die Institute auf einen Wert von etwa 1% zubewegt. Die nun vorliegenden Winterprognosen bestätigen dieses Bild. Das ifo Institut (1,1%) und das Kieler Institut für Weltwirtschaft (1%) hielten ihre Prognosen unverändert. Das IWH Halle und das RWI Essen senkten ihre Erwartungen leicht von jeweils 1% auf 0,9%. Das DIW korrigierte seine Einschätzung deutlicher nach unten und rechnet nun statt mit 1,2% nur noch mit 0,8%.

Die Prognosen liegen bemerkenswert nahe an der aktuellen Planung der russischen Regierung, die für 2025 ebenfalls ein Wachstum von 1% ansetzt, zu Beginn des Jahres war die russische Regierung jedoch von 2,5% Wachstum ausgegangen.

Deutlich auseinander gehen die Erwartungen von russischer Regierung und deutschen Instituten für das kommende Jahr 2026. Während Moskau in seiner Haushaltsplanung von einer leichten Beschleunigung des Wachstums auf 1,3% ausgeht, rechnen die deutschen Institute mit einer weiteren Abschwächung. Ihre Prognosen für 2026 bewegen sich zwischen 0,5% und 0,9% und liegen damit durchweg unter dem Wert für 2025.

Besonders pessimistisch zeigt sich erneut das Kieler Institut für Weltwirtschaft, das für 2026 nur noch 0,5% Wachstum erwartet. Die übrigen Institute senkten ihre Prognosen weniger stark, gehen aber ebenfalls nicht von einer konjunkturellen Erholung aus. Für 2027 setzt sich dieses Bild fort. Die Prognosen reichen von 0,5% (ifo Institut und IfW) bis 1,2% (DIW).

Selbst das vergleichsweise optimistische Szenario des DIW bleibt jedoch weit hinter der offiziellen Regierungsprognose zurück. Diese rechnet für 2027 mit einer kräftigen Beschleunigung auf 2,8%.

Deutlich auseinander gehen die Erwartungen von russischer Regierung und deutschen Instituten für das kommende Jahr 2026. Während Moskau in seiner Haushaltsplanung von einer leichten Beschleunigung des Wachstums auf 1,3% ausgeht, rechnen die deutschen Institute mit einer weiteren Abschwächung. Ihre Prognosen für 2026 bewegen sich zwischen 0,5% und 0,9% und liegen damit durchweg unter dem Wert für 2025.

Besonders pessimistisch zeigt sich erneut das Kieler Institut für Weltwirtschaft, das für 2026 nur noch 0,5% Wachstum erwartet. Die übrigen Institute senkten ihre Prognosen weniger stark, gehen aber ebenfalls nicht von einer konjunkturellen Erholung aus. Für 2027 setzt sich dieses Bild fort. Die Prognosen reichen von 0,5% (ifo Institut und IfW) bis 1,2% (DIW).

Selbst das vergleichsweise optimistische Szenario des DIW bleibt jedoch weit hinter der offiziellen Regierungsprognose zurück. Diese rechnet für 2027 mit einer kräftigen Beschleunigung auf 2,8%.

Kieler Institut: Russlands Wachstumsmodell stößt an Grenzen

Am deutlichsten formuliert das Kieler Institut für Weltwirtschaft seine Skepsis gegenüber den Wachstumsperspektiven Russlands. In seinem Bericht „Weltwirtschaft im Winter 2025“ stellen die Norddeutschen fest, dass die russische Wirtschaft zunehmend an ihre Kapazitätsgrenzen stößt. Sinkende Exporterlöse infolge niedrigerer Ölpreise und Kapazitätsgrenzen hätten den Wachstumsspielraum spürbar reduziert.

Das Institut verweist zudem auf eine fortschreitende Abschwächung der Wachstumsdynamik im Jahresverlauf 2025. Nach Angaben des russischen Statistikamts Rosstat lag das reale Bruttoinlandsprodukt im dritten Quartal 2025 nur noch 0,6% über dem Vorjahreswert. In den ersten beiden Quartalen waren noch Zuwächse von 1,4% beziehungsweise 1,1% verzeichnet worden.

Vor diesem Hintergrund geht das IfW davon aus, dass das bisherige Wachstumsmodell, getragen von staatlicher Nachfrage und hoher Auslastung, an Wirksamkeit verliert. Für 2025 erwartet das Institut zwar noch ein Plus von 1%, in den beiden Folgejahren jedoch nur noch eine Stagnation mit jeweils 0,5% Wachstum. Damit sieht das Kieler Institut Russland weniger in eine temporäre Krise rutschen als vielmehr in eine Phase chronisch niedrigen Wachstums eintreten.

Quellen: Ostwirtschaft, Ifo Institut, IfW Kiel, DIW, RWI, IWH

Das Institut verweist zudem auf eine fortschreitende Abschwächung der Wachstumsdynamik im Jahresverlauf 2025. Nach Angaben des russischen Statistikamts Rosstat lag das reale Bruttoinlandsprodukt im dritten Quartal 2025 nur noch 0,6% über dem Vorjahreswert. In den ersten beiden Quartalen waren noch Zuwächse von 1,4% beziehungsweise 1,1% verzeichnet worden.

Vor diesem Hintergrund geht das IfW davon aus, dass das bisherige Wachstumsmodell, getragen von staatlicher Nachfrage und hoher Auslastung, an Wirksamkeit verliert. Für 2025 erwartet das Institut zwar noch ein Plus von 1%, in den beiden Folgejahren jedoch nur noch eine Stagnation mit jeweils 0,5% Wachstum. Damit sieht das Kieler Institut Russland weniger in eine temporäre Krise rutschen als vielmehr in eine Phase chronisch niedrigen Wachstums eintreten.

Quellen: Ostwirtschaft, Ifo Institut, IfW Kiel, DIW, RWI, IWH