В конце прошлой недели в силу вступили январские санкции США против российского нефтеэкспорта. О введении ограничений было объявлено 10 января, а крайним сроком для завершения финансовых операций стало 12 марта. Под ограничения попали более 180 танкеров, включая 144 судна из так называемого «теневого флота», а также такие компании, как «Газпром нефть», «Сургутнефтегаз» и их дочерние предприятия. Санкции привели к существенным изменениям на мировом нефтяном рынке. Эксперты расходятся во мнениях относительно того, сможет ли Россия обойти новые ограничения и как быстро это произойдет.

Аналитики нефтяной отрасли полагают, что последний пакет санкций США против российской нефти уже в 2025 году может привести к серьезным сбоям в цепочках поставок и сокращению нефтегазовых доходов России. По подсчетам Международного энергетического агентства (МЭА), в 2024 году суда, попавшие под новые ограничения, ежедневно перевозили около 1,5 млн баррелей российской нефти и около 200 тыс. баррелей нефтепродуктов.

По оценке американской аналитической компании S&P Global, на конец 2024 года в транспортировке подсанкционных объемов нефти по всему миру было задействовано 889 танкеров, на которые приходилось почти 17% от общемирового объема нефтяных перевозок. 586 судов из этого числа находились под контролем России. По состоянию на сентябрь 2024 года 83,8% всего экспортного объема российской нефти транспортировалось по морю с нарушением ценового потолка, установленного странами G7. Это стало рекордным показателем с момента введения ценового потолка.

Давление на российский нефтяной сектор усилилось и с введением 16-го пакета антироссийских санкций ЕС, принятого в конце февраля. Европейские ограничения коснулись 74 танкеров «теневого флота», их владельцев и ряд других компаний. Одним из ключевых новшеств стал запрет на предоставление временных хранилищ для российской нефти и нефтепродуктов в «свободных зонах» ЕС, независимо от стоимости товаров и конечного пункта поставок. Россия и ее партнеры в настоящий момент ищут способы обхода новых санкций.

Влияние санкций на уровень мировых цен и ставок фрахта

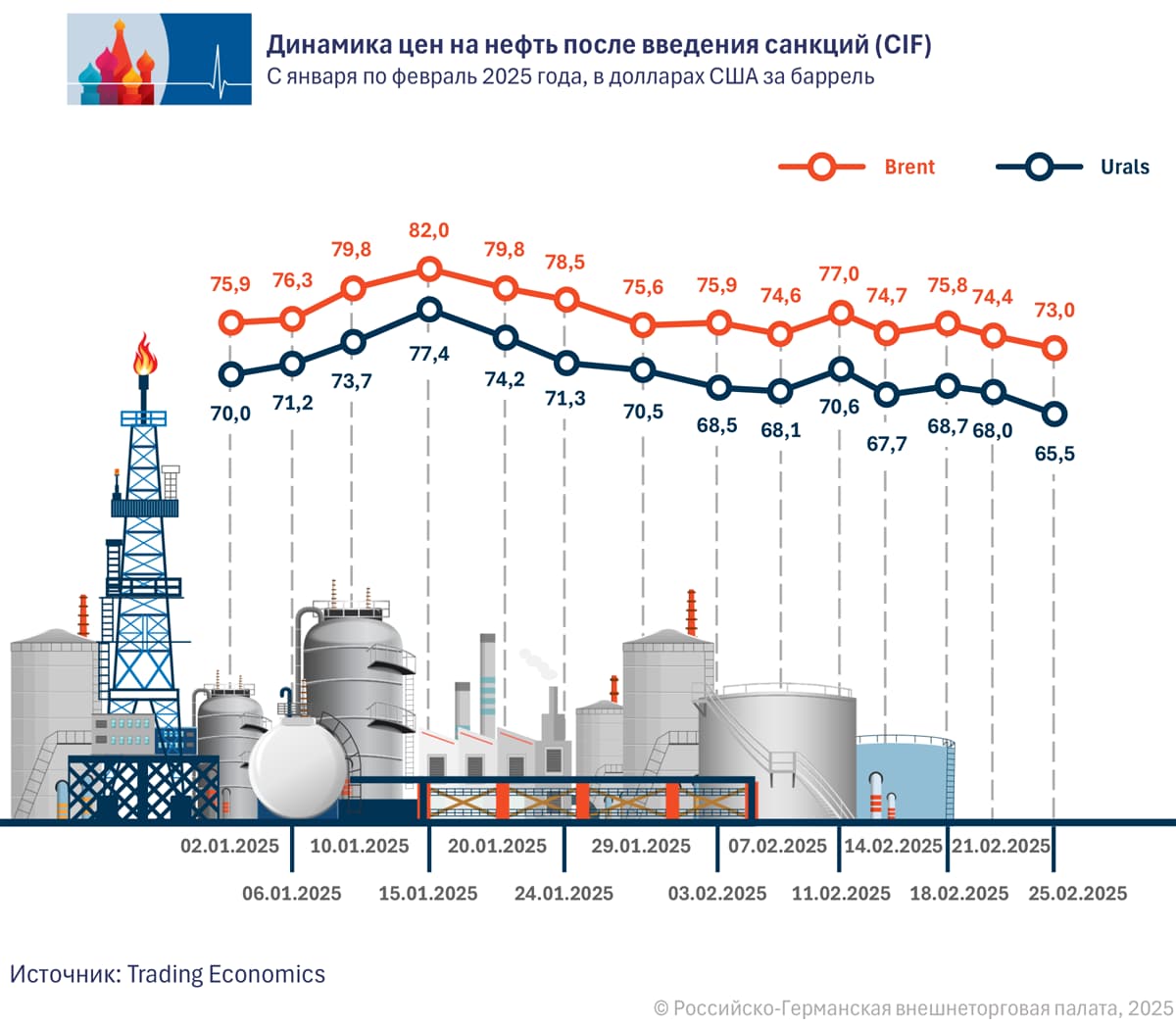

Новые санкции США сразу после их объявления хоть и привели к росту нефтяных котировок, но вопреки опасениям западных стран, этот всплеск оказался кратковременным. В понедельник, 13 января фьючерсы на эталонную марку Brent подорожали на 1,2 доллара – до 81 доллара за баррель, а к 15 января их стоимость выросла до 82 долларов за баррель. Однако уже в начале февраля стоимость фьючерсов снизилась до 74–75 долларов за баррель.

Аналитики нефтяной отрасли полагают, что последний пакет санкций США против российской нефти уже в 2025 году может привести к серьезным сбоям в цепочках поставок и сокращению нефтегазовых доходов России. По подсчетам Международного энергетического агентства (МЭА), в 2024 году суда, попавшие под новые ограничения, ежедневно перевозили около 1,5 млн баррелей российской нефти и около 200 тыс. баррелей нефтепродуктов.

По оценке американской аналитической компании S&P Global, на конец 2024 года в транспортировке подсанкционных объемов нефти по всему миру было задействовано 889 танкеров, на которые приходилось почти 17% от общемирового объема нефтяных перевозок. 586 судов из этого числа находились под контролем России. По состоянию на сентябрь 2024 года 83,8% всего экспортного объема российской нефти транспортировалось по морю с нарушением ценового потолка, установленного странами G7. Это стало рекордным показателем с момента введения ценового потолка.

Давление на российский нефтяной сектор усилилось и с введением 16-го пакета антироссийских санкций ЕС, принятого в конце февраля. Европейские ограничения коснулись 74 танкеров «теневого флота», их владельцев и ряд других компаний. Одним из ключевых новшеств стал запрет на предоставление временных хранилищ для российской нефти и нефтепродуктов в «свободных зонах» ЕС, независимо от стоимости товаров и конечного пункта поставок. Россия и ее партнеры в настоящий момент ищут способы обхода новых санкций.

Влияние санкций на уровень мировых цен и ставок фрахта

Новые санкции США сразу после их объявления хоть и привели к росту нефтяных котировок, но вопреки опасениям западных стран, этот всплеск оказался кратковременным. В понедельник, 13 января фьючерсы на эталонную марку Brent подорожали на 1,2 доллара – до 81 доллара за баррель, а к 15 января их стоимость выросла до 82 долларов за баррель. Однако уже в начале февраля стоимость фьючерсов снизилась до 74–75 долларов за баррель.

Одновременно санкции в отношении российской нефти позволили производителям на Ближнем Востоке повысить цены на свое сырье. Это стало следствием смещения спроса со стороны Индии и Китая, которые стали замещать российскую нефть поставками из других источников. В частности, Ирак – второй по величине поставщик в ОПЕК повысил отпускные цены на свою основную марку нефти, поставляемую в Азию, до самого высокого уровня с сентября 2022 года. Значительно подняла цены и Саудовская Аравия, а стоимость нефти ОАЭ достигла максимума с сентября.

Россия же, наоборот, была вынуждена увеличивать скидки на свою нефть, чтобы удержать покупателей. Сразу после введения американских санкций в начале января дисконт на российскую нефть марки Urals к североморскому эталону NSD вырос на 1,5–2,6 доллара и в среднем составил 11,85–12 долларов за баррель. Во второй половине января дисконт достигал уже 13,5–14,4 долларов за баррель. Тем не менее по данным Центра ценовых индексов (ЦЦИ), по итогам января 2025 года стоимость основных экспортных сортов нефти России – Urals и ESPO (ВСТО) – оставалась выше ценового потолка в 60 долларов за баррель.

В начале февраля ситуация изменилась: дисконт вырос до 15–16 долларов за баррель, а стоимость Urals на базисе FOB впервые с декабря опустилась ниже 60 долларов США за баррель.

Кроме того, санкции привели к резкому росту цен на фрахт танкеров, которые в зависимости от маршрута повысились на 15–35%. Из-за блокировки судов, попавших под санкции, увеличился спрос трейдеров на альтернативные танкеры, в результате чего стоимость фрахта выросла в несколько раз, а транспортировка одной партии подорожала на несколько миллионов долларов.

Доходы России от нефтяного экспорта в 2025 году

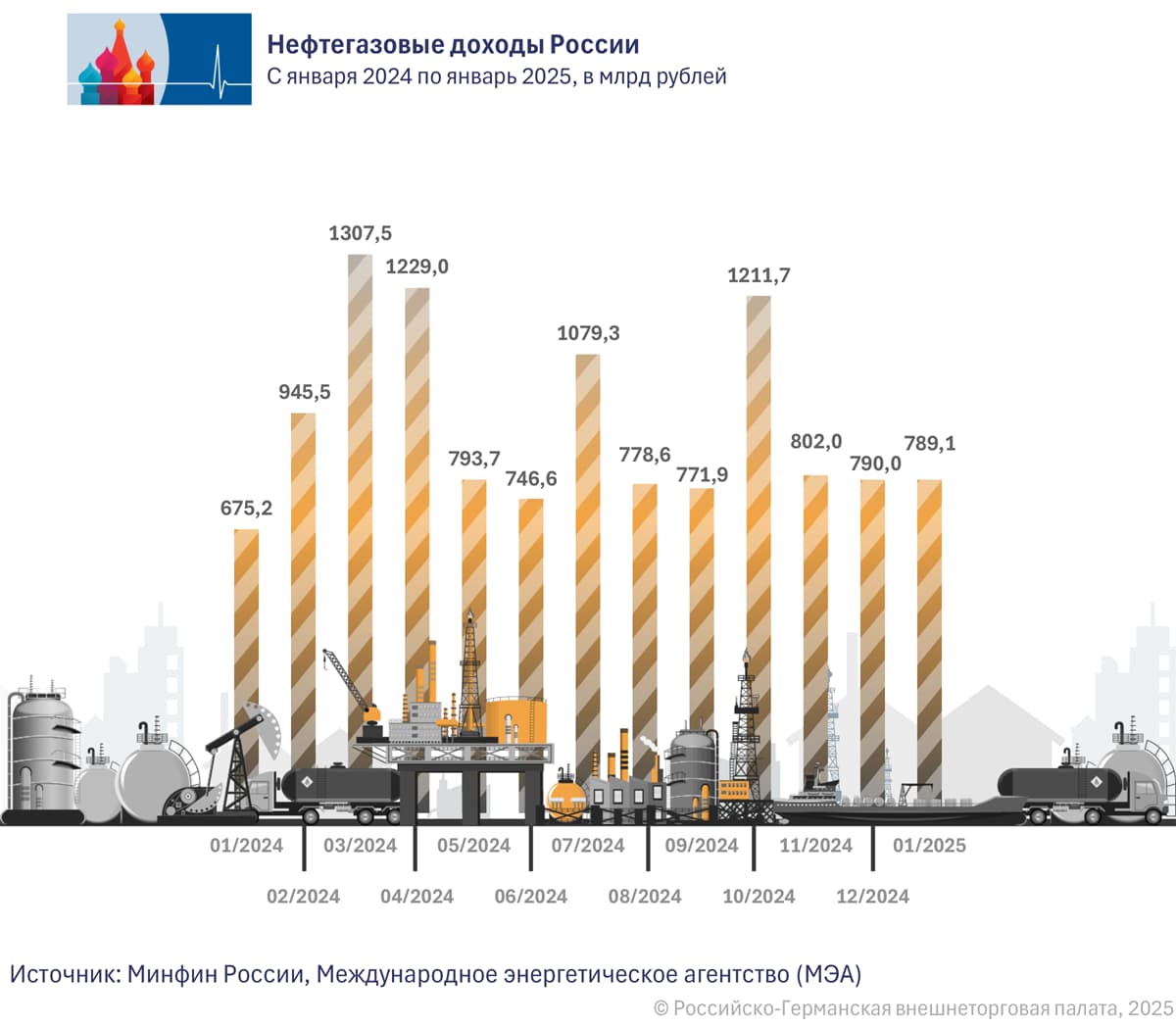

Несмотря на вынужденное увеличение скидок и подорожание фрахта, санкции никак не отразились на январских доходах России от экспорта нефти и нефтепродуктов. По данным Минфина РФ, в январе 2025 года федеральный бюджет получил 789 млрд рублей нефтегазовых доходов, что на 16,9% превысило показатель за аналогичный период 2024 года. Только на экспорте нефти и нефтепродуктов Россия в январе заработала около 15,77 млрд долларов, что почти на 950 млн долларов больше, чем месяцем ранее, подсчитали в Международном энергетическом агентстве (МЭА).

Россия же, наоборот, была вынуждена увеличивать скидки на свою нефть, чтобы удержать покупателей. Сразу после введения американских санкций в начале января дисконт на российскую нефть марки Urals к североморскому эталону NSD вырос на 1,5–2,6 доллара и в среднем составил 11,85–12 долларов за баррель. Во второй половине января дисконт достигал уже 13,5–14,4 долларов за баррель. Тем не менее по данным Центра ценовых индексов (ЦЦИ), по итогам января 2025 года стоимость основных экспортных сортов нефти России – Urals и ESPO (ВСТО) – оставалась выше ценового потолка в 60 долларов за баррель.

В начале февраля ситуация изменилась: дисконт вырос до 15–16 долларов за баррель, а стоимость Urals на базисе FOB впервые с декабря опустилась ниже 60 долларов США за баррель.

Кроме того, санкции привели к резкому росту цен на фрахт танкеров, которые в зависимости от маршрута повысились на 15–35%. Из-за блокировки судов, попавших под санкции, увеличился спрос трейдеров на альтернативные танкеры, в результате чего стоимость фрахта выросла в несколько раз, а транспортировка одной партии подорожала на несколько миллионов долларов.

Доходы России от нефтяного экспорта в 2025 году

Несмотря на вынужденное увеличение скидок и подорожание фрахта, санкции никак не отразились на январских доходах России от экспорта нефти и нефтепродуктов. По данным Минфина РФ, в январе 2025 года федеральный бюджет получил 789 млрд рублей нефтегазовых доходов, что на 16,9% превысило показатель за аналогичный период 2024 года. Только на экспорте нефти и нефтепродуктов Россия в январе заработала около 15,77 млрд долларов, что почти на 950 млн долларов больше, чем месяцем ранее, подсчитали в Международном энергетическом агентстве (МЭА).

Важным фактором, повлиявшим на динамику доходов бюджета, стало ослабление рубля. В январе доллар в среднем стоил 102,47 рублей. Чем ниже курс российской валюты, тем больше рублей получает бюджет при конвертации долларовой выручки.

Ощутимый вклад в рост доходов бюджета также внесли поступления от налога на добычу полезных ископаемых (НДПИ) и экспортных пошлин, которые достигли рекордного уровня в 1,222 трлн рублей, значительно превысив показатели предыдущих лет. В частности, поступления от налогов, связанных с нефтью, выросли до 572,6 млрд рублей по сравнению с 501,2 млрд рублей годом ранее. Их увеличение произошло из-за изменения формулы расчета.

Главные покупатели российской нефти

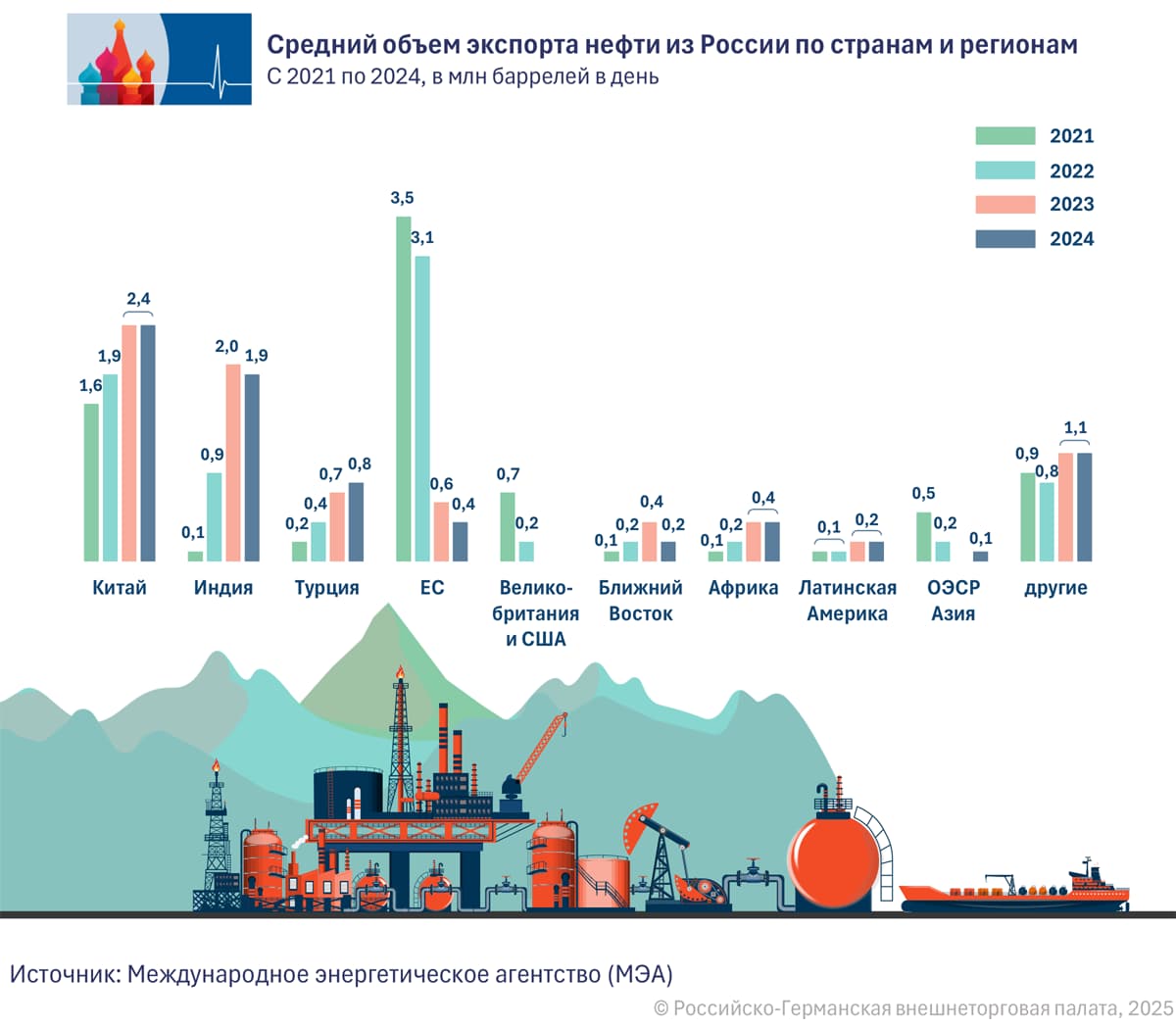

В 2021 году крупнейшим покупателем российских нефти и нефтепродуктов был Евросоюз, на который приходилось почти половина российского экспорта. Из-за введения эмбарго на российскую нефть и нефтепродукты ЕС к 2024 году сократил их импорт из России в девять раз. В 2023–2024 годах главными покупателями российской сырой нефти и нефтепродуктов стали Китай, Индия и Турция, на долю которых сейчас приходится около 70% всего российского нефтеэкспорта.

Ощутимый вклад в рост доходов бюджета также внесли поступления от налога на добычу полезных ископаемых (НДПИ) и экспортных пошлин, которые достигли рекордного уровня в 1,222 трлн рублей, значительно превысив показатели предыдущих лет. В частности, поступления от налогов, связанных с нефтью, выросли до 572,6 млрд рублей по сравнению с 501,2 млрд рублей годом ранее. Их увеличение произошло из-за изменения формулы расчета.

Главные покупатели российской нефти

В 2021 году крупнейшим покупателем российских нефти и нефтепродуктов был Евросоюз, на который приходилось почти половина российского экспорта. Из-за введения эмбарго на российскую нефть и нефтепродукты ЕС к 2024 году сократил их импорт из России в девять раз. В 2023–2024 годах главными покупателями российской сырой нефти и нефтепродуктов стали Китай, Индия и Турция, на долю которых сейчас приходится около 70% всего российского нефтеэкспорта.

В январе 2025 года крупнейшим покупателем российских углеводородов оставался Китай, на долю которого пришлось более трети (5,9 млрд евро) экспортной выручки России за первый месяц года. На сырую нефть пришлось 73% российских отгрузок в КНР.

Вторым по величине покупателем российских углеводородов третий месяц подряд оставалась Турция, на долю которой в январе пришлось 25% (3,9 млрд евро) российской экспортной выручки. Турецкий импорт в январе вырос на 18% по сравнению с предыдущим месяцем, в основном это произошло за счет увеличения ввоза нефтепродуктов на 34%. Замкнула тройку Индия, закупившая в январе российского топлива на 3,8 млрд евро.

По итогам января на долю «теневого флота» пришлось 84% от общего объема морских перевозок российской сырой нефти, а оставшиеся 16% было перевезено танкерами, которые принадлежат или застрахованы странами, соблюдающими потолок цен.

Перспективы российского нефтеэкспорта

Ряд индикаторов указывают на то, что в феврале ситуация в российском нефтяном секторе могла кардинально измениться. Основные покупатели российской нефти и нефтепродуктов отказались принимать поставки с попавших под санкции танкеров и начали искать альтернативные источники импорта.

Уже появляются сообщения о том, что российским нефтяным компания придется сократить добычу, поскольку последние санкции США значительно затруднили экспорт сырья, а мощностей для его хранения не хватает. В настоящее время в танкерах, превращенных в плавучие хранилища, находятся около 17 млн баррелей. К началу лета, ожидают в Goldman Sachs, этот объем может вырасти до 50 млн баррелей.

Сокращают ввоз российской нефти и китайские НПЗ. Ожидается, что объемы их закупок по итогам февраля составят 500 тыс. баррелей в сутки. Это вдвое меньше среднего уровня за три предыдущих месяца (1,05 млн баррелей в сутки). Китай активно замещает российскую нефть поставками из Анголы и Бразилии. Кроме того, согласно данным аналитиков Kpler, в марте КНР может импортировать первую с июня 2024 года партию казахстанской нефти сорта CPC Blend.

Отреагировала на новые ограничения и Турция. По данным Reuters, с 27 февраля турецкий нефтеперерабатывающий гигант Turkiye Petrol Rafinerileri AS (Tupras) перестал принимать поставки, не соответствующие установленному странами G7 ценовому потолку.

А министр нефти Индии в начале февраля заявил, что нефтеперерабатывающие заводы страны будут приобретать российское сырьё только в том случае, если оно будет поставляться компаниями и судами, не находящимися под санкциями США.

Для Индии это станет серьезным вызовом, поскольку Россия за последние три года стала основным источником индийского нефтеимпорта, хотя до 2022 года страна вообще не закупала российскую нефть. Совсем недавно – в конце 2024 года индийская Reliance Industries подписала с «Роснефтью» десятилетний контракт на поставки нефти на сумму около 13 млрд долларов в год. За счет увеличения поставок более дешевого топлива из России Индия надеялась снизить свою зависимость от ближневосточной нефти.

Вторым по величине покупателем российских углеводородов третий месяц подряд оставалась Турция, на долю которой в январе пришлось 25% (3,9 млрд евро) российской экспортной выручки. Турецкий импорт в январе вырос на 18% по сравнению с предыдущим месяцем, в основном это произошло за счет увеличения ввоза нефтепродуктов на 34%. Замкнула тройку Индия, закупившая в январе российского топлива на 3,8 млрд евро.

По итогам января на долю «теневого флота» пришлось 84% от общего объема морских перевозок российской сырой нефти, а оставшиеся 16% было перевезено танкерами, которые принадлежат или застрахованы странами, соблюдающими потолок цен.

Перспективы российского нефтеэкспорта

Ряд индикаторов указывают на то, что в феврале ситуация в российском нефтяном секторе могла кардинально измениться. Основные покупатели российской нефти и нефтепродуктов отказались принимать поставки с попавших под санкции танкеров и начали искать альтернативные источники импорта.

Уже появляются сообщения о том, что российским нефтяным компания придется сократить добычу, поскольку последние санкции США значительно затруднили экспорт сырья, а мощностей для его хранения не хватает. В настоящее время в танкерах, превращенных в плавучие хранилища, находятся около 17 млн баррелей. К началу лета, ожидают в Goldman Sachs, этот объем может вырасти до 50 млн баррелей.

Сокращают ввоз российской нефти и китайские НПЗ. Ожидается, что объемы их закупок по итогам февраля составят 500 тыс. баррелей в сутки. Это вдвое меньше среднего уровня за три предыдущих месяца (1,05 млн баррелей в сутки). Китай активно замещает российскую нефть поставками из Анголы и Бразилии. Кроме того, согласно данным аналитиков Kpler, в марте КНР может импортировать первую с июня 2024 года партию казахстанской нефти сорта CPC Blend.

Отреагировала на новые ограничения и Турция. По данным Reuters, с 27 февраля турецкий нефтеперерабатывающий гигант Turkiye Petrol Rafinerileri AS (Tupras) перестал принимать поставки, не соответствующие установленному странами G7 ценовому потолку.

А министр нефти Индии в начале февраля заявил, что нефтеперерабатывающие заводы страны будут приобретать российское сырьё только в том случае, если оно будет поставляться компаниями и судами, не находящимися под санкциями США.

Для Индии это станет серьезным вызовом, поскольку Россия за последние три года стала основным источником индийского нефтеимпорта, хотя до 2022 года страна вообще не закупала российскую нефть. Совсем недавно – в конце 2024 года индийская Reliance Industries подписала с «Роснефтью» десятилетний контракт на поставки нефти на сумму около 13 млрд долларов в год. За счет увеличения поставок более дешевого топлива из России Индия надеялась снизить свою зависимость от ближневосточной нефти.

В этой связи индийские компании продолжают рассматривать возможность закупок российской нефти и совместно с трейдерами, транспортными компаниями и другими посредниками ищут способы восстановления цепочек поставок, несмотря на ужесточение санкций США, сообщает агентство Reuters.

В начале февраля представители государственных нефтеперерабатывающих заводов Индии сообщили, что на спотовом рынке появились совершенно новые торговые компании из Дубая, включая L-Oil и Sccton, которые предлагают российские грузы индийским покупателям. Подчеркивается, что хотя сами компании новые, за ними стоят уже известные рынку трейдеры.

Компании для торговли российской нефтью довольно просто регистрируются и также просто ликвидируются. Поэтому подобные фирмы нередко возникают быстрее, чем США успевают обратить на них внимание и ввести против них санкции. После февраля 2022 года на нефтяном и судоходном рынке появились десятки подобных фирм-однодневок, основная часть их которых была зарегистрирована в Дубае и в Гонконге.

«Еще рано прогнозировать, как новые пошлины и возможные дальнейшие санкции США отразятся на мировых товарных потоках. Также неясно, какие долгосрочные последствия будет иметь дальнейшее ужесточение ограничений в отношении Ирана и России. Однако нефтяные рынки раз за разом демонстрируют необычайную устойчивость и способность адаптироваться к самым серьезным вызовам, поэтому нет оснований думать, что сейчас будет как-то иначе», – говорится в февральском отчете Международного энергетического агентства (МЭА).

Источники: International Energy Agency (IEA), Bloomberg 1, 2, Reuters, РБК, Centre for Research on Energy and Clean Air (CREA), Riddle, The Economic Times

В начале февраля представители государственных нефтеперерабатывающих заводов Индии сообщили, что на спотовом рынке появились совершенно новые торговые компании из Дубая, включая L-Oil и Sccton, которые предлагают российские грузы индийским покупателям. Подчеркивается, что хотя сами компании новые, за ними стоят уже известные рынку трейдеры.

Компании для торговли российской нефтью довольно просто регистрируются и также просто ликвидируются. Поэтому подобные фирмы нередко возникают быстрее, чем США успевают обратить на них внимание и ввести против них санкции. После февраля 2022 года на нефтяном и судоходном рынке появились десятки подобных фирм-однодневок, основная часть их которых была зарегистрирована в Дубае и в Гонконге.

«Еще рано прогнозировать, как новые пошлины и возможные дальнейшие санкции США отразятся на мировых товарных потоках. Также неясно, какие долгосрочные последствия будет иметь дальнейшее ужесточение ограничений в отношении Ирана и России. Однако нефтяные рынки раз за разом демонстрируют необычайную устойчивость и способность адаптироваться к самым серьезным вызовам, поэтому нет оснований думать, что сейчас будет как-то иначе», – говорится в февральском отчете Международного энергетического агентства (МЭА).

Источники: International Energy Agency (IEA), Bloomberg 1, 2, Reuters, РБК, Centre for Research on Energy and Clean Air (CREA), Riddle, The Economic Times