I. Обслуживание госдолга подорожало

II. Объем российского госдолга остается низким

III. Переход на рублевые заимствования

IV. Итоги последних аукционов ОФЗ

V. Банки – главные держатели госбумаг

VI. Перспективы наращивания госдолга

Уровень госдолга в России остается одним из самых низких среди промышленно развитых стран мира. Однако в текущем году РФ потратит на обслуживание своего госдолга больше, чем Германия. Виной тому стал высокий уровень процентных ставок в стране, который вынудил Минфин РФ сменить стратегию выпуска гособлигаций.

В прошлом году на обслуживание российского госдолга пришлось 5,8% от общего объема расходов федерального бюджета, сообщили в Счетной палате. По сравнению с «допандемийным» 2019 годом показатель увеличился на 1,8 п. п. В абсолютном выражении расходы на обслуживание госдолга выросли с 731 млрд рублей в 2019 году до 2,3 трлн рублей в 2024-м. В федеральном бюджете 2025 года расходы на обслуживание государственного долга запланированы на уровне 3,2 трлн рублей, или 35 млрд евро в пересчете на европейскую валюту. Таким образом, их уровень будет сопоставим с аналогичными расходами Германии, которая в прошлом году, по данным Федеральной счетной палаты ФРГ, направила на выплату процентов по госдолгу 34 млрд евро.

II. Объем российского госдолга остается низким

III. Переход на рублевые заимствования

IV. Итоги последних аукционов ОФЗ

V. Банки – главные держатели госбумаг

VI. Перспективы наращивания госдолга

Уровень госдолга в России остается одним из самых низких среди промышленно развитых стран мира. Однако в текущем году РФ потратит на обслуживание своего госдолга больше, чем Германия. Виной тому стал высокий уровень процентных ставок в стране, который вынудил Минфин РФ сменить стратегию выпуска гособлигаций.

В прошлом году на обслуживание российского госдолга пришлось 5,8% от общего объема расходов федерального бюджета, сообщили в Счетной палате. По сравнению с «допандемийным» 2019 годом показатель увеличился на 1,8 п. п. В абсолютном выражении расходы на обслуживание госдолга выросли с 731 млрд рублей в 2019 году до 2,3 трлн рублей в 2024-м. В федеральном бюджете 2025 года расходы на обслуживание государственного долга запланированы на уровне 3,2 трлн рублей, или 35 млрд евро в пересчете на европейскую валюту. Таким образом, их уровень будет сопоставим с аналогичными расходами Германии, которая в прошлом году, по данным Федеральной счетной палаты ФРГ, направила на выплату процентов по госдолгу 34 млрд евро.

Обслуживание госдолга подорожало

Причиной роста процентных расходов России стал вовсе не чрезмерный объем ее госдолга. Не позднее начала Крымского кризиса 2014 года, когда против России были введены первые западные санкции, страна перешла на консервативную финансовую политику и вместо того, чтобы делать новые заимствования, принялась наращивать валютные резервы. В 2019 году тогдашний министр экономического развития Максим Орешкин высоко оценивал такую долговую дисциплину, заявляя, что она «точно попадет в учебники». Однако у столь жесткого подхода находились и критики, которые указывали на дефицит фискальных стимулов для развития экономики. В 2017 году аналитики Sberbank CIB отмечали, что Россия может нарастить общий долг на 50% без угрозы финансовой стабильности и тем самым отчасти решить проблему медленного роста. Наиболее резкий прирост госдолга за последние годы был зафиксирован во время пандемии коронавируса в 2020 году. Для борьбы с кризисом, вызванным с распространением ковида, правительству тогда пришлось пойти на увеличение госзаимствований, в результате чего уровень госдолга к ВВП вырос с 13% до 17,6%. К 2022 году показатель снизился до 14,7% и оставался на этом же уровне, несмотря на разразившийся в тот год кризис.

Объем российского госдолга остается низким

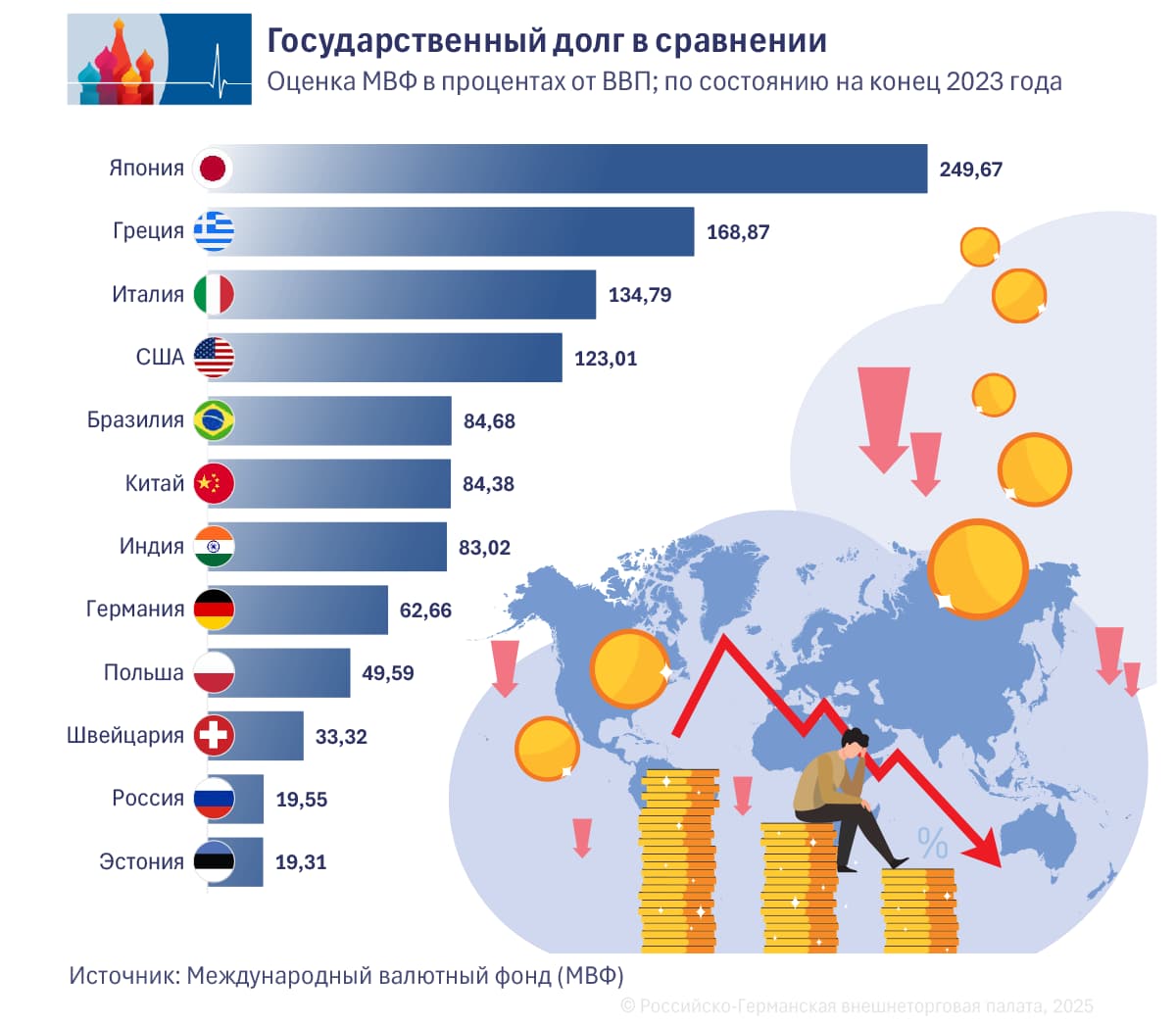

По подсчетам Международного валютного фонда (МВФ), в конце 2023 года у России было самое низкое соотношение долга к ВВП среди всех стран G20 – всего 19,5%. И это при том, что российский показатель включает и долги регионов. На втором месте среди стран G20 была Турция, чей госдолг составлял 29% ВВП. Среди крупнейших стран Европы наилучшее соотношение долга к ВВП было у Германии – 62%, а в США этот показатель был вдвое выше.

По данным Счетной палаты, к концу прошлого года госдолг России достиг 29 трлн рублей, или 341 млрд долларов по текущему курсу. В пересчете по среднему курсу за прошлый год объем долга составил 314 млрд долларов. В рублях долг с 2019 года увеличился вдвое, а в долларах – всего на 43%. Однако эта сумма не включает госдолг субъектов РФ, объем которого остается неизменным уже как минимум год и составляет 3,2 трлн рублей. Несмотря на сопоставимый уровень расходов по его обслуживанию, госдолг Германии в несколько раз выше российского. Одна лишь задолженность федерального правительства на конец 2024 года составляла 1,73 трлн евро, а совокупный объем госдолга достигал 2,5 трлн евро, что эквивалентно 230 трлн рублей.

По данным Счетной палаты, к концу прошлого года госдолг России достиг 29 трлн рублей, или 341 млрд долларов по текущему курсу. В пересчете по среднему курсу за прошлый год объем долга составил 314 млрд долларов. В рублях долг с 2019 года увеличился вдвое, а в долларах – всего на 43%. Однако эта сумма не включает госдолг субъектов РФ, объем которого остается неизменным уже как минимум год и составляет 3,2 трлн рублей. Несмотря на сопоставимый уровень расходов по его обслуживанию, госдолг Германии в несколько раз выше российского. Одна лишь задолженность федерального правительства на конец 2024 года составляла 1,73 трлн евро, а совокупный объем госдолга достигал 2,5 трлн евро, что эквивалентно 230 трлн рублей.

Переход на рублевые заимствования

Уже более десяти лет Россия осуществляет госзаимствования почти исключительно на внутреннем рынке, т. е. в рублях. Объем внешнего долга за этот период практически не изменился и в настоящее время составляет 52 млрд долларов. Однако эта сумма включает в себя только прямые обязательства правительства. А совокупный объем всего внешнего долга России, куда также входят заимствования бизнеса в иностранной валюте, на конец 2024 года, по данным ЦБ РФ, составил 290 млрд долларов, сократившись за год почти на 9%. Аналогичный показатель валового внешнего долга Германии прошлой осенью был на уровне 6,4 трлн евро, сообщал немецкий ЦБ (бундесбанк).

Основу госдолга России составляют обязательства по облигациям федерального займа (ОФЗ). С 2013 года по конец 2024-года их объем увеличился более чем вчетверо и достиг 23,8 трлн. рублей (259 млрд евро). Около половины из этого объема приходится на так называемые флоатеры – ОФЗ с плавающей ставкой, которая зависит от уровня ключевой ставки ЦБ. Соответственно, повышение ключевой ставки влечет за собой увеличение бюджетных расходов по обслуживанию таких обязательств. Поэтому Счетная палата частично возлагает ответственность за увеличение расходов по обслуживанию госдолга на Центробанк. Выступая в середине марта в Госдуме, глава контрольного органа Борис Ковальчук напомнил, что с июня 2023-го по декабрь 2024-го ключевая ставка выросла практически в три раза – до рекордного уровня в 21%.

Для снижения бюджетных рисков Минфин в среднесрочной перспективе планирует преимущественно размещать долговые инструменты с постоянным доходом, а также снизить долю облигаций с плавающим купоном до 30%. Но реализация этих планов будет зависеть от спроса со стороны инвесторов, которые в прошлом году из-за роста процентных ставок предпочитали именно флоатеры, поясняют аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Сейчас ожидания рынка смещаются в сторону снижения процентных ставок, что повышает привлекательность облигаций с фиксированным доходом. По оценкам ЦМАКП, в этом году расходы на обслуживание российского госдолга могут вырасти до 3,8 трлн рублей. В отличие от Счетной палаты, ряд экономистов не видят в этом рисков для госбюджета. В частности, автор Telegram-канала Truevalue Виктор Тунев отмечает, что в соответствии бюджетным правилом проценты по гособлигациям должны выплачиваться не из текущего бюджета, а, например, за счет новых заимствований.

Для снижения бюджетных рисков Минфин в среднесрочной перспективе планирует преимущественно размещать долговые инструменты с постоянным доходом, а также снизить долю облигаций с плавающим купоном до 30%. Но реализация этих планов будет зависеть от спроса со стороны инвесторов, которые в прошлом году из-за роста процентных ставок предпочитали именно флоатеры, поясняют аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Сейчас ожидания рынка смещаются в сторону снижения процентных ставок, что повышает привлекательность облигаций с фиксированным доходом. По оценкам ЦМАКП, в этом году расходы на обслуживание российского госдолга могут вырасти до 3,8 трлн рублей. В отличие от Счетной палаты, ряд экономистов не видят в этом рисков для госбюджета. В частности, автор Telegram-канала Truevalue Виктор Тунев отмечает, что в соответствии бюджетным правилом проценты по гособлигациям должны выплачиваться не из текущего бюджета, а, например, за счет новых заимствований.

Итоги последних аукционов ОФЗ

Один из последних аукционов по размещению столь популярных у инвесторов ОФЗ с переменным купонным доходом (флоатеров) Минфин РФ провел в середине декабря 2024 года. Это было еще до декабрьского заседания Банка России, на котором регулятор неожиданно не стал повышать ключевую ставку, что было воспринято рынком как разворот денежно-кредитной политики. В ходе аукциона Минфин предложил флоатеры общим объемом в 1 трлн. рублей со сроком погашения в 2036 году. В связи с высоким уровнем спроса, который составил 1,8 трлн рублей, министерству удалось разместить весь планируемый объем по средневзвешенной цене в 94% от номинала. Расчетная эффективная доходность облигаций составила 24,6%, что объясняется высоким уровнем ключевой ставки ЦБ. Однако ставка купона будет пересчитываться раз в три месяца в соответствии с уровнем ключевой ставки.

В конце марта состоялся аукцион по размещению гособлигаций с постоянным доходом (ОФЗ-ПД), на выпуске которых Минфин намерен сосредоточиться в среднесрочной перспективе. В ходе аукциона инвесторам были предложены, в том числе облигации со ставкой купонного дохода в размере 8,5% годовых, что не очень привлекательно в сравнении с текущим уровнем ключевой ставки ЦБ. Соответственно невысоким был и спрос, который составил всего 21 млрд рублей, оказавшись существенно ниже предложения (104 млрд рублей). Фактический объем размещения составил всего 9,7 млрд рублей, а средневзвешенная цена – 74% от номинала. С учетом дисконта в размере 26% эффективная доходность облигаций составит 15,3%, что позволит государству снизить текущие расходы на выплату процентов. Однако к сроку погашения ОФЗ, который наступит осенью 2031 года, правительство столкнется с дополнительными расходами, поскольку погашать облигации придется по их полной номинальной стоимости. Всего в 2025 году Минфин планирует разместить ОФЗ на 4,8 трлн рублей, что превышает объем размещения 2024 года (3,9 трлн рублей).

В конце марта состоялся аукцион по размещению гособлигаций с постоянным доходом (ОФЗ-ПД), на выпуске которых Минфин намерен сосредоточиться в среднесрочной перспективе. В ходе аукциона инвесторам были предложены, в том числе облигации со ставкой купонного дохода в размере 8,5% годовых, что не очень привлекательно в сравнении с текущим уровнем ключевой ставки ЦБ. Соответственно невысоким был и спрос, который составил всего 21 млрд рублей, оказавшись существенно ниже предложения (104 млрд рублей). Фактический объем размещения составил всего 9,7 млрд рублей, а средневзвешенная цена – 74% от номинала. С учетом дисконта в размере 26% эффективная доходность облигаций составит 15,3%, что позволит государству снизить текущие расходы на выплату процентов. Однако к сроку погашения ОФЗ, который наступит осенью 2031 года, правительство столкнется с дополнительными расходами, поскольку погашать облигации придется по их полной номинальной стоимости. Всего в 2025 году Минфин планирует разместить ОФЗ на 4,8 трлн рублей, что превышает объем размещения 2024 года (3,9 трлн рублей).

Банки – главные держатели госбумаг

Основными покупателями облигаций федерального займа в последнее время выступают российские банки. Например, по итогам сентября прошлого года 72% всех покупок ОФЗ пришлось на банки, которые относятся к системно значимым кредитным организациям (СЗКО). Доля прочих банков на этом рынке составила 22,7%. В октябре доля СЗКО сократилась до 59%, а доля некредитных финансовых организаций (НФО), наоборот, выросла с 4% до 13%.

По состоянию на конец 2024 года на кредитные организации приходилось 64% от общего объема вложений в российские госбумаги, свидетельствуют данные ЦБ. В конце 2020 года показатель составлял 54%. Тогда же ЦБ опубликовал более подробную структуру держателей российского госдолга. Согласно этим данным, 51% портфеля ОФЗ приходилось на десять крупнейших банков страны, при этом доля одного из них составляла 17,7%. И хотя ЦБ не раскрыл поименный перечень держателей, наблюдатели уверены, что крупнейшим из них являлся принадлежащий правительству «Сбербанк».

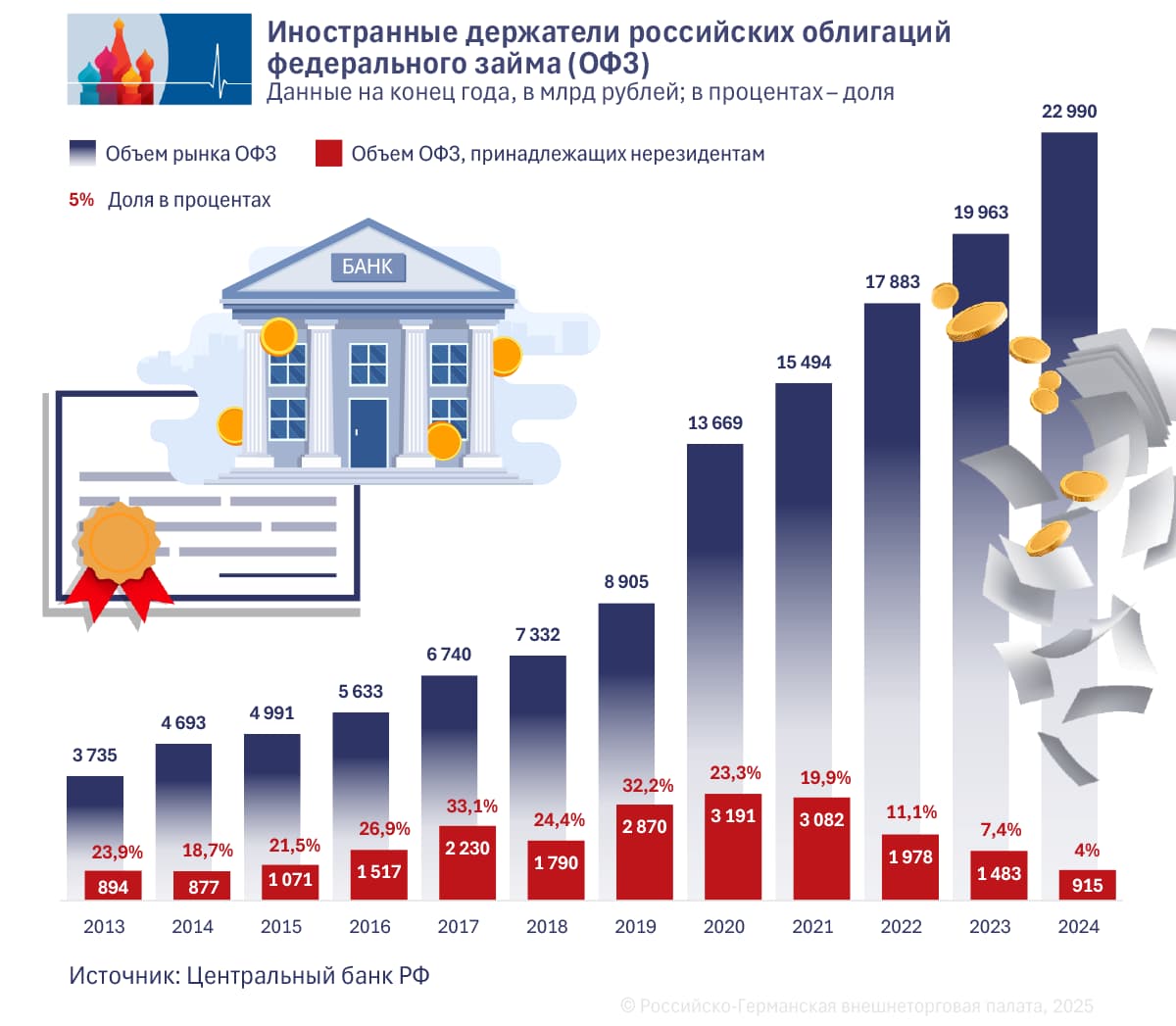

За последние годы существенно сократилась доля иностранных держателей российских госбумаг. По данным ЦБ, на конец 2024 года в распоряжении нерезидентов находилось лишь 4% ОФЗ. Своего максимума доля нерезидентов достигла в конце 2017 года – 33,1%. А перед началом пандемии в конце 2019 года показатель составлял 32,2%.

По сравнению с ОФЗ, государственные облигации Германии (т. н. Bundeswertpapiere – «федеральные ценные бумаги») имеют более диверсифицированную структуру держателей. Согласно статистике государственного финансового агентства Германии на конец прошлого года, 45% госбумаг находились в распоряжении центробанков других стран, при этом 30% приходилось на страны еврозоны и еще 15% – на ЦБ третьих стран. На долю прочих инвесторов еврозоны приходилось 15%, а на долю прочих инвесторов третьих стран – 13%. Еще одним крупным держателем немецких гособлигаций было само федеральное правительство страны с долей 11%.

За последние годы существенно сократилась доля иностранных держателей российских госбумаг. По данным ЦБ, на конец 2024 года в распоряжении нерезидентов находилось лишь 4% ОФЗ. Своего максимума доля нерезидентов достигла в конце 2017 года – 33,1%. А перед началом пандемии в конце 2019 года показатель составлял 32,2%.

По сравнению с ОФЗ, государственные облигации Германии (т. н. Bundeswertpapiere – «федеральные ценные бумаги») имеют более диверсифицированную структуру держателей. Согласно статистике государственного финансового агентства Германии на конец прошлого года, 45% госбумаг находились в распоряжении центробанков других стран, при этом 30% приходилось на страны еврозоны и еще 15% – на ЦБ третьих стран. На долю прочих инвесторов еврозоны приходилось 15%, а на долю прочих инвесторов третьих стран – 13%. Еще одним крупным держателем немецких гособлигаций было само федеральное правительство страны с долей 11%.

Перспективы наращивания госдолга

Закон о федеральном бюджете России на 2025–2027 годы, принятый Госдумой в ноябре, предполагает существенное по российским меркам увеличение внутреннего госдолга. Согласно документу, верхний предел государственного внутреннего долга в течение следующих трех лет будет ежегодно повышаться на 5 трлн рублей и к 1 января 2028 года достигнет 39 трлн рублей. Расходы бюджета на обслуживание госдолга на 2027 год запланированы в объеме 3,6 трлн рублей (39 млрд евро).

Что касается Германии, то в марте страна частично отменила действие «долгового тормоза», введенного в 2009 году. Речь о закрепленном в Конституции ФРГ механизме, который призван ограничить возможности правительства по наращиванию госдолга. По оценкам Счетной палаты ФРГ, объем новых заимствований в течение ближайших десяти лет может составить 1 трлн евро. В этой связи контрольный орган ожидает, что расходы федерального правительства на обслуживание госдолга вырастут на 37 млрд евро и составят 71 млрд евро в год. В 2019 году Германия потратила на обслуживание госдолга всего 12 млрд евро.