I. Starker Anstieg der russischen Zinslast

II. Niedrige russische Verschuldung

III. Schuldenaufnahme per Rubel-Anleihe

IV. Beispiele von Anleihen-Auktionen

V. Käufer russischer Anleihen

VI. Schulden-Pläne

Im laufenden Jahr könnte Russland mehr Zinsen auf seine Schulden zahlen als Deutschland. Dabei ist es nach wie vor so gering verschuldet wie kein anderes großes Industrieland. Verantwortlich dafür sind die hohen russischen Zinsen. Sie haben das Finanzministerium zu einer Wende in seiner Anleihenstrategie gezwungen.

II. Niedrige russische Verschuldung

III. Schuldenaufnahme per Rubel-Anleihe

IV. Beispiele von Anleihen-Auktionen

V. Käufer russischer Anleihen

VI. Schulden-Pläne

Im laufenden Jahr könnte Russland mehr Zinsen auf seine Schulden zahlen als Deutschland. Dabei ist es nach wie vor so gering verschuldet wie kein anderes großes Industrieland. Verantwortlich dafür sind die hohen russischen Zinsen. Sie haben das Finanzministerium zu einer Wende in seiner Anleihenstrategie gezwungen.

Starker Anstieg der russischen Zinslast

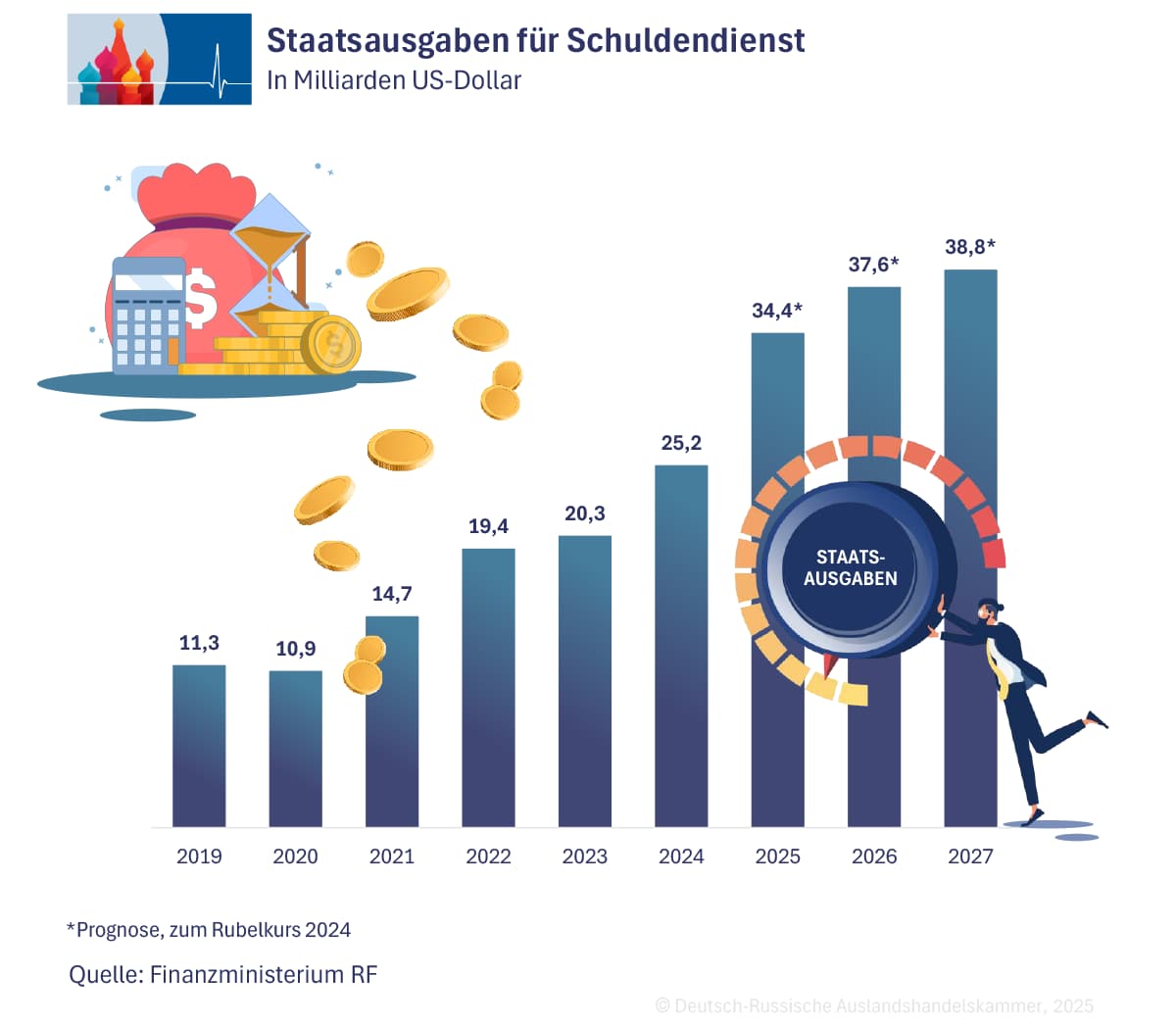

Russland hat im vergangenen Jahr 5,8% seiner Haushaltsausgaben für die Zinsen auf seine Staatsschulden verwendet, stellte der russische Rechnungshof unlängst fest. 2019, vor der Pandemie, waren es nur 1,8%. In absoluten Zahlen verteuerte sich der Schuldendienst des Staates im gleichen Zeitraum von 731 Milliarden Rubel, damals umgerechnet rund 10 Mrd. Euro, auf 2,3 Billionen Rubel, was zum durchschnittlichen Jahreskurs 23,3 Mrd. Euro entsprach. Für das laufende Jahr sind im Staatshaushalt Kosten von 3,2 Bio. Rubel, aktuell 38 Mrd. US-Dollar bzw. 35 Mrd. Euro, veranschlagt. Damit hat Russland mittlerweile ähnlich hohe Schuldenkosten wie Deutschland, das im vergangenen Jahr laut dem Bundesrechnungshof 34 Mrd. Euro Zinsen auf seine Schulden zahlte.

Niedrige russische Verschuldung

Eine übermäßige Verschuldung ist dabei nicht der Grund für die hohen russischen Kosten. Spätestens seit den ersten westlichen Sanktionen im Zuge der Krim-Krise des Jahres 2014 verfolgte das Land eine konservative Finanzpolitik und häufte Devisenreserven anstatt neuer Schulden an. Die russische Schulden-Disziplin sei ein Fall „für die Lehrbücher“, lobte 2019 der damalige Wirtschaftsminister Maxim Oreschkin. Die Sparsamkeit war jedoch nicht unumstritten, da sie das Wirtschaftswachstum hemmte. Analysten der Sberbank bemerkten 2017, dass Russland seine Verschuldung um 50% steigern könnte, ohne seine Finanzstabilität zu gefährden. Den stärksten Sprung machte die Schuldenquote in der Pandemie 2020. Staatliche Krisenprogramme ließen sie von 13% auf 17,6% steigen. Zwei Jahre später war die Quote wieder auf 14,7% zurückgegangen. Die anschließende Krise führte hingegen nicht zu einem weiteren Anstieg der Schuldenquote.

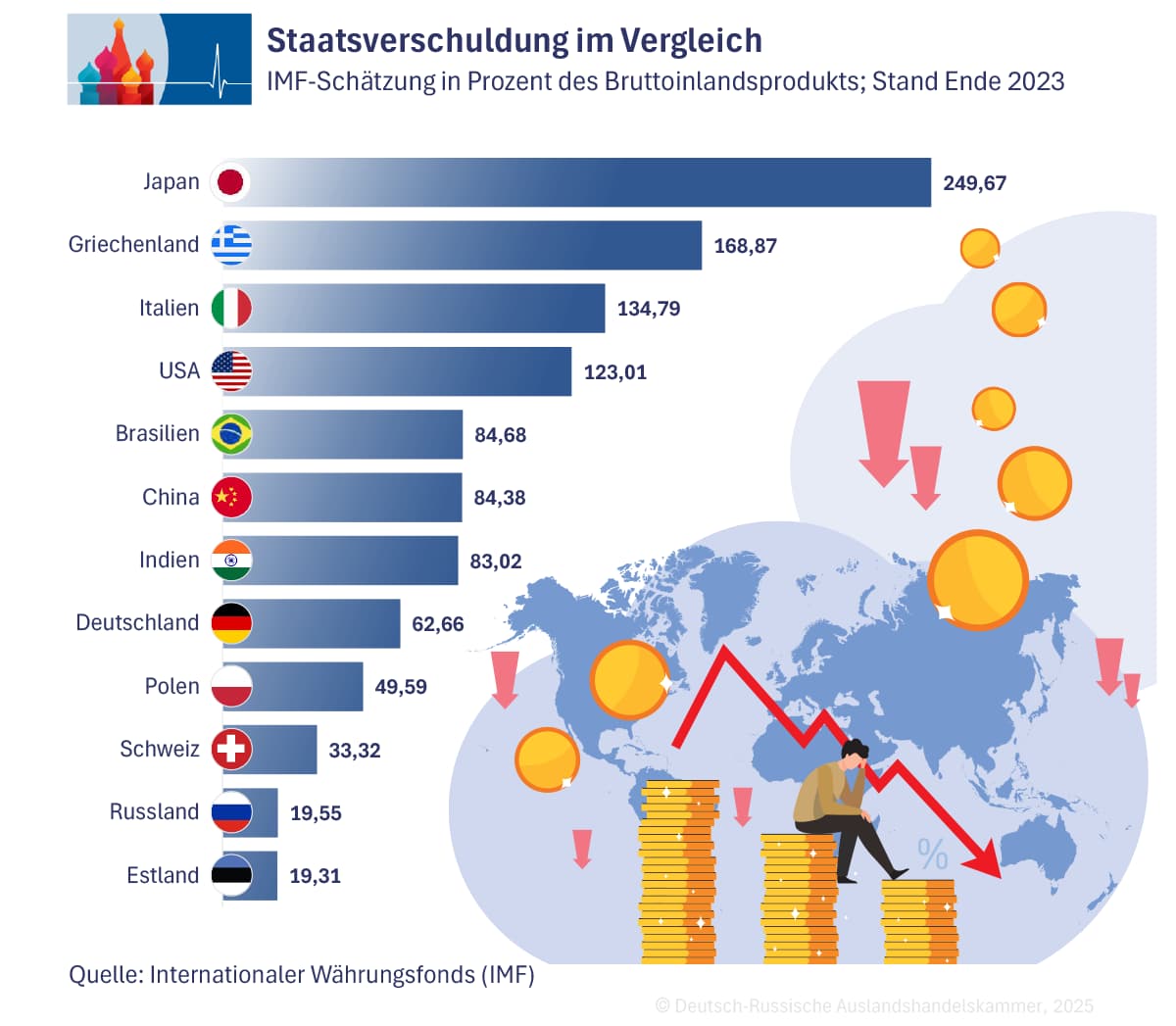

Laut dem Internationalen Währungsfonds hatte Russland gemessen am eigenen Bruttoinlandsprodukt (BIP) Ende 2023 die geringste Schuldenquote unter den G-20-Ländern. Die russische Quote von 19,5% schließt auch die Schulden der Regionen mit ein. Das Land mit der nächstbesten Quote war die Türkei mit 29%. Deutschland stand mit 62% unter den größten europäischen Ländern am besten da, in den USA war die Quote doppelt so hoch.

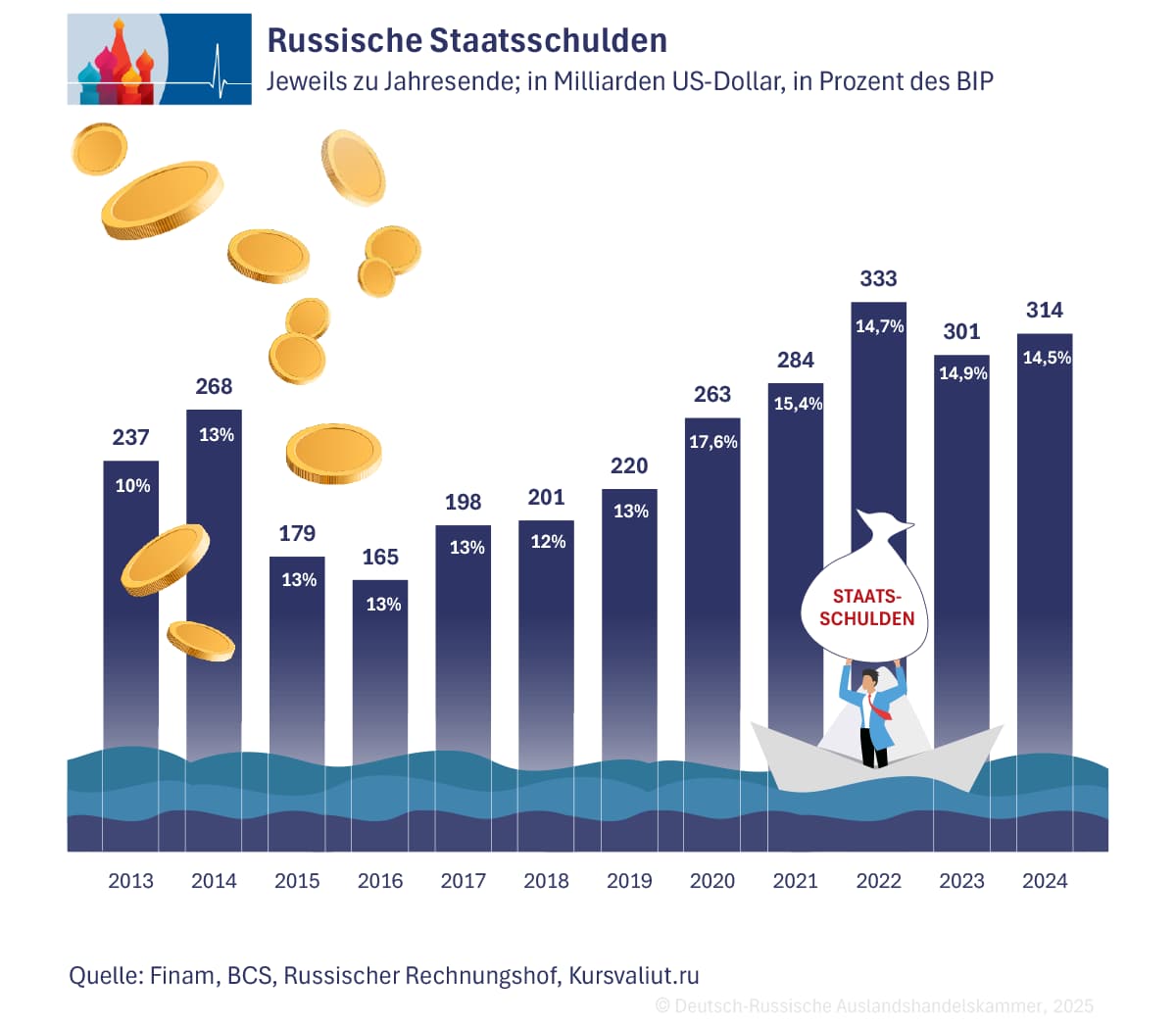

Ende vergangenen Jahres belief sich Russlands Schuldenstand nach Angaben des Rechnungshofs auf 29 Bio. Rubel, nach aktuellem Kurs 341 Mrd. Dollar bzw. 315 Mrd. Euro. Nach dem durchschnittlichen Rubelkurs des vergangenen Jahres waren es 314 Mrd. Dollar. In Rubel hat sich die Verschuldung seit 2019 verdoppelt, in Dollar stieg sie nur um 43%. In diesen Zahlen sind, wie in Russland üblich, die Staatsschulden der föderalen Subjekte, also der Regionen, nicht berücksichtigt. Sie liegen seit mindestens einem Jahr in der Summe unverändert bei 3,2 Bio. Rubel (35 Mrd. Euro). Das Volumen der deutschen Schulden ist trotz ungefähr gleicher Zinslast um ein Vielfaches höher. Allein der Bund war Ende 2024 mit 1,73 Bio. Euro verschuldet, die gesamten öffentlichen Schulden summierten sich auf 2,5 Bio. Euro, umgerechnet 230 Bio. Rubel.

Ende vergangenen Jahres belief sich Russlands Schuldenstand nach Angaben des Rechnungshofs auf 29 Bio. Rubel, nach aktuellem Kurs 341 Mrd. Dollar bzw. 315 Mrd. Euro. Nach dem durchschnittlichen Rubelkurs des vergangenen Jahres waren es 314 Mrd. Dollar. In Rubel hat sich die Verschuldung seit 2019 verdoppelt, in Dollar stieg sie nur um 43%. In diesen Zahlen sind, wie in Russland üblich, die Staatsschulden der föderalen Subjekte, also der Regionen, nicht berücksichtigt. Sie liegen seit mindestens einem Jahr in der Summe unverändert bei 3,2 Bio. Rubel (35 Mrd. Euro). Das Volumen der deutschen Schulden ist trotz ungefähr gleicher Zinslast um ein Vielfaches höher. Allein der Bund war Ende 2024 mit 1,73 Bio. Euro verschuldet, die gesamten öffentlichen Schulden summierten sich auf 2,5 Bio. Euro, umgerechnet 230 Bio. Rubel.

Schuldenaufnahme per Rubel-Anleihe

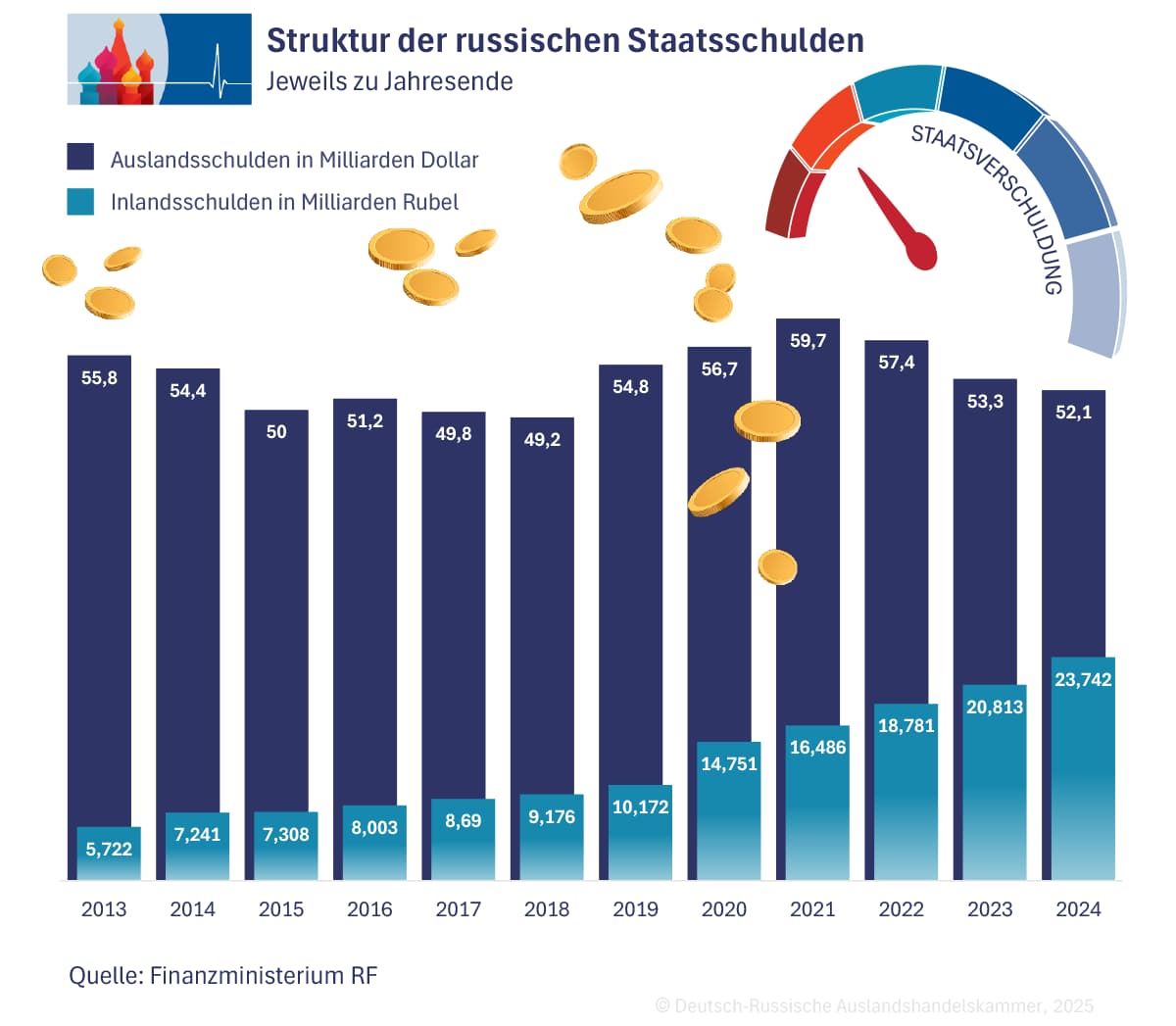

Seit mehr als zehn Jahren verschuldet sich der russische Staat fast ausschließlich im Inland, also in der eigenen Währung, dem Rubel. Das Volumen der Auslandsschulden hat sich dagegen nur wenig verändert und liegt aktuell bei 52 Mrd. Dollar. Diese Zahlen beziehen sich nur auf die direkten Verbindlichkeiten des Staates. Die gesamte Auslandsverschuldung Russlands, wozu auch die Fremdwährungskredite der Unternehmen gehören, belief sich Ende 2024 nach Angaben der Zentralbank auf 290 Mrd. Dollar. Das bedeutete einen Rückgang innerhalb eines Jahres um fast 9%. Die vergleichbare deutsche Bruttoauslandsverschuldung lag laut der Bundesbank im vergangenen Herbst bei 6,4 Bio. Euro.

Das Rückgrat der russischen Neuverschuldung bilden Staatsanleihen, die sogenannten OFZ. Ihr Bestand hat sich von 2013 bis Ende 2024 mehr als vervierfacht, auf 23,8 Bio. Rubel (259 Mrd. Euro). Etwa die Hälfte ihres Bestands sind sogenannte Floater, also Anleihen mit variabler Verzinsung, die dem Leitzins folgt. Ein steigender Satz zieht höhere Schuldenkosten für den Staatshaushalt nach sich. Der russische Rechnungshof machte daher auch die Zinspolitik der Zentralbank für die aus seiner Sicht besorgniserregende Entwicklung der Zinslast verantwortlich. Sein Chef Boris Kowaltschuk erinnerte Mitte März vor der Duma daran, dass sich der Leitzins von Mitte 2023 bis Ende 2024 fast verdreifacht hat, auf das derzeitige Rekordniveau von 21%.

Um die Risiken für den Haushalt zu begrenzen, will das Finanzministerium künftig vor allem festverzinsliche Anleihen ausgeben und mittelfristig den Anteil der Floater auf 30% senken. Dabei ist die Regierung auch von der Nachfrage der Investoren abhängig. Bei ihnen waren die Floater im vergangenen Jahr angesichts der steigenden Zinsen stark begehrt, erklärt das Wirtschaftsforschungsinstitut ZMAKP. Mittlerweile hat sich die Erwartung des Marktes in Richtung fallender Zinsen verändert, was die festverzinslichen Anleihen attraktiver macht. Nach Schätzung von ZMAKP könnten die Schuldenkosten dieses Jahr bis zu 3,8 Bio. Rubel (41 Mrd. Euro) erreichen. Im Gegensatz zum Rechnungshof sehen Ökonomen wie Wiktor Tunew darin keine Gefahr für den Staatshaushalt. Der Betreiber des Telegram-Kanals Truevalue verweist auf die Haushaltsregel, wonach die Zinsen auf die Staatsanleihen nicht aus dem laufenden Haushalt gezahlt werden sollten, sondern zum Beispiel über die Aufnahme neuer Schulden.

Um die Risiken für den Haushalt zu begrenzen, will das Finanzministerium künftig vor allem festverzinsliche Anleihen ausgeben und mittelfristig den Anteil der Floater auf 30% senken. Dabei ist die Regierung auch von der Nachfrage der Investoren abhängig. Bei ihnen waren die Floater im vergangenen Jahr angesichts der steigenden Zinsen stark begehrt, erklärt das Wirtschaftsforschungsinstitut ZMAKP. Mittlerweile hat sich die Erwartung des Marktes in Richtung fallender Zinsen verändert, was die festverzinslichen Anleihen attraktiver macht. Nach Schätzung von ZMAKP könnten die Schuldenkosten dieses Jahr bis zu 3,8 Bio. Rubel (41 Mrd. Euro) erreichen. Im Gegensatz zum Rechnungshof sehen Ökonomen wie Wiktor Tunew darin keine Gefahr für den Staatshaushalt. Der Betreiber des Telegram-Kanals Truevalue verweist auf die Haushaltsregel, wonach die Zinsen auf die Staatsanleihen nicht aus dem laufenden Haushalt gezahlt werden sollten, sondern zum Beispiel über die Aufnahme neuer Schulden.

Beispiele von Anleihen-Auktionen

Eine der letzten Ausgaben der begehrten Floater-Anleihen fand Mitte Dezember 2024 statt. Das war kurz vor dem überraschenden Verzicht der Zentralbank auf eine Zinserhöhung, der vom Markt als Zinswende gedeutet wurde. Bei der Auktion bot das Finanzministerium eine neue variabel verzinste Anleihe mit einem Gesamtvolumen von 1 Bio. Rubel (11 Mrd. Euro) an. Das Ministerium konnte bei einer Nachfrage von 1,8 Bio. Rubel sein komplettes Angebot platzieren, bei einem Preisabschlag von 6% auf den Nennwert. Wegen des hohen Leitzinses, an dem sich die variable Verzinsung orientiert, lag die effektive Rendite der bis 2036 laufenden Anleihen bei 24,6%. Alle drei Monate wird der Zinssatz entsprechend dem Leitzins angepasst.

Eine der jüngsten Auktionen festverzinslicher Anleihen, auf die sich das Finanzministerium künftig konzentrieren möchte, fand Ende März statt. Bei ihr bot das Finanzministerium u. a. neue Tranchen einer seit sieben Jahren laufenden Anleihe mit einer festen Verzinsung von 8,5% an, was gemessen am aktuellen Zinsniveau in Russland wenig ist. Entsprechend blieb die Nachfrage mit 21 Mrd. Rubel deutlich unter dem angebotenen Volumen von 104 Mrd. Rubel (1,1 Mrd. Euro). Tatsächlich verkauft hat das Finanzministerium lediglich knapp 10 Mrd. Rubel zu einem durchschnittlichen Preis von 74% des Nennwerts. Der Abschlag von 26% führt zu einer effektiven Rendite der Anleihe von 15,3%. Der Staat kann damit seine laufenden Zinskosten begrenzen, muss aber Mehrausgaben bei Fälligkeit der Anleihe im Herbst 2031 planen, da sie zum vollen Nennwert zurückgezahlt wird. Insgesamt möchte das Finanzministerium 2025 Anleihen im Wert von 4,8 Bio. Rubel (52 Mrd. Euro) ausgeben, nach 3,9 Bio. Rubel (42 Mrd. Euro) im vergangenen Jahr.

Eine der jüngsten Auktionen festverzinslicher Anleihen, auf die sich das Finanzministerium künftig konzentrieren möchte, fand Ende März statt. Bei ihr bot das Finanzministerium u. a. neue Tranchen einer seit sieben Jahren laufenden Anleihe mit einer festen Verzinsung von 8,5% an, was gemessen am aktuellen Zinsniveau in Russland wenig ist. Entsprechend blieb die Nachfrage mit 21 Mrd. Rubel deutlich unter dem angebotenen Volumen von 104 Mrd. Rubel (1,1 Mrd. Euro). Tatsächlich verkauft hat das Finanzministerium lediglich knapp 10 Mrd. Rubel zu einem durchschnittlichen Preis von 74% des Nennwerts. Der Abschlag von 26% führt zu einer effektiven Rendite der Anleihe von 15,3%. Der Staat kann damit seine laufenden Zinskosten begrenzen, muss aber Mehrausgaben bei Fälligkeit der Anleihe im Herbst 2031 planen, da sie zum vollen Nennwert zurückgezahlt wird. Insgesamt möchte das Finanzministerium 2025 Anleihen im Wert von 4,8 Bio. Rubel (52 Mrd. Euro) ausgeben, nach 3,9 Bio. Rubel (42 Mrd. Euro) im vergangenen Jahr.

Käufer russischer Anleihen

Bei den Käufern der OFZ-Anleihen handelte es sich in der jüngeren Vergangenheit meist um russische Banken. So entfielen im vergangenen September 72% der Käufe auf die großen systemrelevanten Banken, andere Banken erwarben weitere 22,7% der Wertpapiere. Im nächsten Monat reduzierte sich der Anteil der Großbanken auf 59%, im Gegenzug erhöhten die nicht staatlichen Rententräger ihren Anteil von 4% auf 13%.

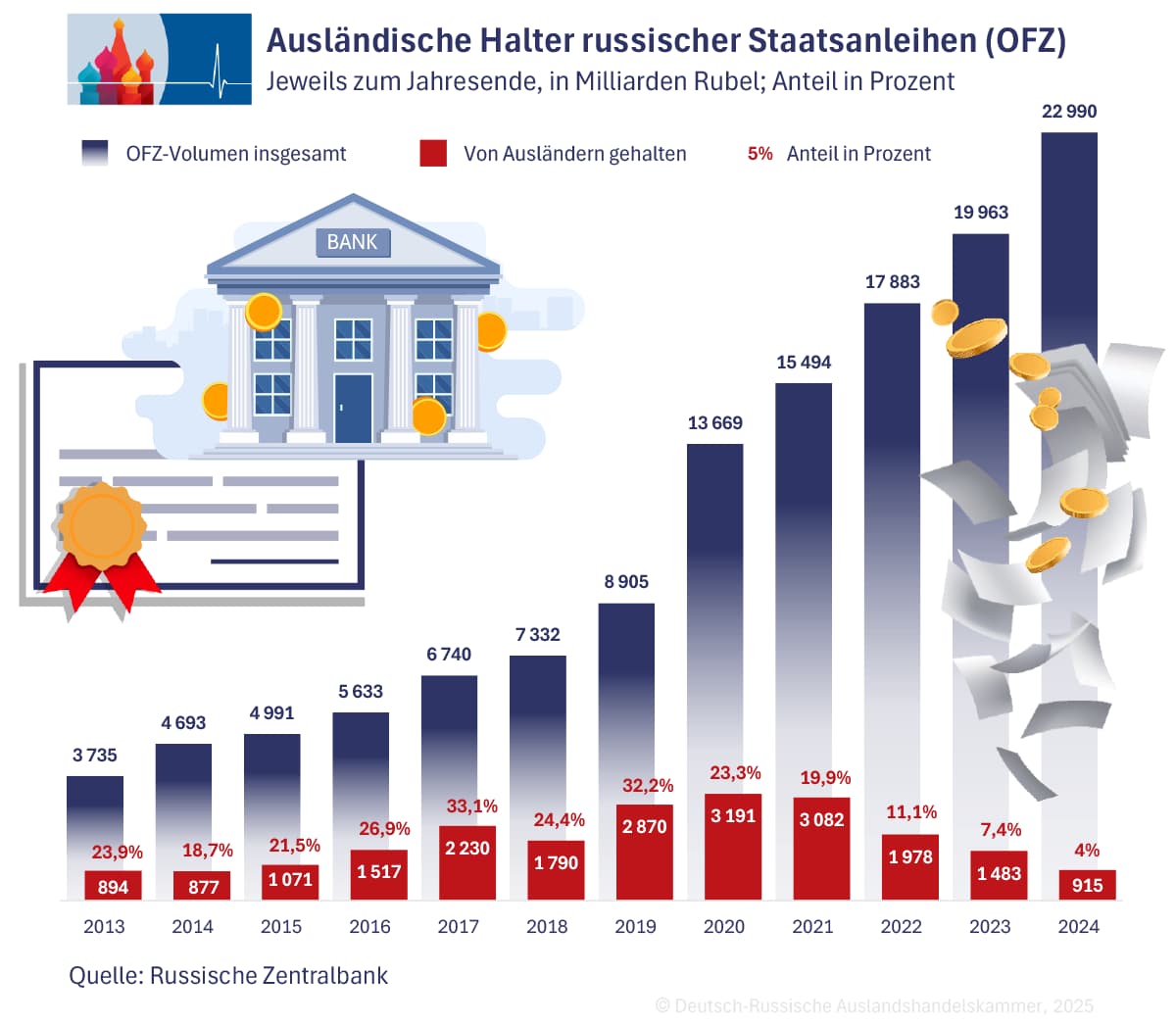

Der Anteil an ausländischen Haltern der russischen Anleihen hat sich in den vergangenen Jahren stark verringert. Ende 2024 wurden nur noch 4% der OFZ von steuerlichen Nichtresidenten gehalten, berichtet die Zentralbank. Am höchsten war ihr Anteil in der jüngeren Vergangenheit Ende 2017 mit 33,1%. Fast genauso hoch war er mit 32,2% Ende 2019, kurz vor der Pandemie.

Die deutschen Staatsanleihen bzw. Bundeswertpapiere sind im Vergleich dazu breiter und internationaler verteilt. Laut der Deutschen Finanzagentur befinden sich 45% in den Händen von Zentralbanken anderer Länder, wobei 30% auf den Euroraum und 15% auf Drittländer entfallen. Weitere bedeutende Investorengruppen waren Ende 2024 sonstige Anleger im Euroraum (15%) und in Drittländern (13%) sowie der Bund selbst mit einem Anteil von 11%.

Die deutschen Staatsanleihen bzw. Bundeswertpapiere sind im Vergleich dazu breiter und internationaler verteilt. Laut der Deutschen Finanzagentur befinden sich 45% in den Händen von Zentralbanken anderer Länder, wobei 30% auf den Euroraum und 15% auf Drittländer entfallen. Weitere bedeutende Investorengruppen waren Ende 2024 sonstige Anleger im Euroraum (15%) und in Drittländern (13%) sowie der Bund selbst mit einem Anteil von 11%.

Schulden-Pläne

Der im vergangenen Herbst beschlossene russische Budgetplan bis 2028 sieht eine für russische Verhältnisse deutliche Ausweitung der Verschuldung im Inland vor. Sie soll in den nächsten drei Jahren um jeweils rund 5 Bio. Rubel (aktuell 54 Mrd. Euro) auf 39 Bio. Rubel Anfang 2028 steigen. Die Zinsausgaben des Haushalts werden für 2027 mit 3,6 Bio. Rubel veranschlagt (39 Mrd. Euro). In Dollar und Euro gerechnet dürfte der Anstieg wie in der Vergangenheit moderater ausfallen.

Zum Vergleich: Deutschland hat im März eine Schuldenwende vollzogen und die sogenannte Schuldenbremse im Grundgesetz teilweise außer Kraft gesetzt. Der Bundesrechnungshof schätzte zu dem Zeitpunkt die mögliche zusätzliche Neuverschuldung über die nächsten zehn Jahre auf 1 Bio. Euro. Die Kontrollbehörde warnte deswegen vor einer Verteuerung des Schuldendiensts für den Bund um 37 Mrd. auf 71 Mrd. Euro jährlich. 2019 musste Deutschland nur 12 Mrd. Euro Zinsen zahlen.