Analyse

- Die Profit-Königinnen der russischen Wirtschaft

- Kreditzinsen als wichtigste Einnahmequelle

- Die größten Banken

- Ausländische Banken

- Rekordgewinne nach 2022

- Höhere Konzentration im Bankensektor

- Historisch verwurzelte Sorgen in der Bevölkerung

- Gerüchte über Einlagensperre

- Risiko Unternehmenskredite

- Trotz Rekordzins mehr Kredite

- Mehr Problemkredite

- Kreditreserven müssen wachsen

- In Rekordjahren kaum Reservenbildung

Der Bankensektor hat sich in den vergangenen Jahren zum profitabelsten Teil der russischen Wirtschaft jenseits von Öl und Gas entwickelt. Dennoch gibt es wieder Warnungen vor einer Bankenkrise in Russland. Das schnelle Kreditwachstum ließ sich selbst durch Rekordzinsen nicht bremsen. Mit dem steigenden Ausfallrisiko rücken die bisher laxen Rückstellungen der Banken in den Fokus.

Die Profit-Königinnen der russischen Wirtschaft

Auch im Vergleich zu den übrigen Wirtschaftszweigen Russlands sind seine Banken erfolgreich. So erzielte die größte Bank des Landes, Sberbank, im vergangenen Jahr mit 1,58 Bio. Rubel (16,7 Mrd. Euro) den größten Gewinn von allen russischen Unternehmen. Das ergab das Ranking der 100 profitabelsten Unternehmen, das die russische Ausgabe des Wirtschaftsmagazins Forbes seit 2022 veröffentlicht. Die Sberbank überholte darin erstmals die traditionellen, ebenfalls staatlichen Gewinn-Spitzenreiter, den Erdgaskonzern Gazprom und den Ölkonzern Rosneft.

Unter den Top 20 des Rankings befanden sich vier weitere Banken: Die staatliche VTB belegte mit 551 Mrd. Rubel (5,8 Mrd. Euro) den fünften Platz, die größte Privatbank Alfa-Bank kam mit 210 Mrd. Rubel (2,2 Mrd. Euro) auf Platz 12, die staatliche Gazprombank mit 195 Mrd. Rubel (2,1 Mrd. Euro) auf Platz 14 und die größte Onlinebank des Landes, T-Bank, mit 122 Mrd. Rubel (1,3 Mrd. Euro) auf Platz 19. Zusammen haben allein diese fünf Banken einen Gewinn in Höhe von 2,7 Bio. Rubel (28,5 Mrd. Euro) erzielt.

Zum Vergleich: Die insgesamt elf im Ranking vertretenen Öl- und Gaskonzerne machten zusammen 5,5 Bio. Rubel (58 Mrd. Euro) Gewinne. In allen anderen Wirtschaftszweigen lagen die Gesamtgewinne unter der Marke von 1 Bio. Rubel, 10,7 Mrd. Euro. Am erfolgreichsten waren unter ihnen die zwölf Verkehrsunternehmen im Ranking mit zusammen 809 Mrd. Rubel Gewinnen (8,6 Mrd. Euro).

Zum Vergleich: Die insgesamt elf im Ranking vertretenen Öl- und Gaskonzerne machten zusammen 5,5 Bio. Rubel (58 Mrd. Euro) Gewinne. In allen anderen Wirtschaftszweigen lagen die Gesamtgewinne unter der Marke von 1 Bio. Rubel, 10,7 Mrd. Euro. Am erfolgreichsten waren unter ihnen die zwölf Verkehrsunternehmen im Ranking mit zusammen 809 Mrd. Rubel Gewinnen (8,6 Mrd. Euro).

Kreditzinsen als wichtigste Einnahmequelle

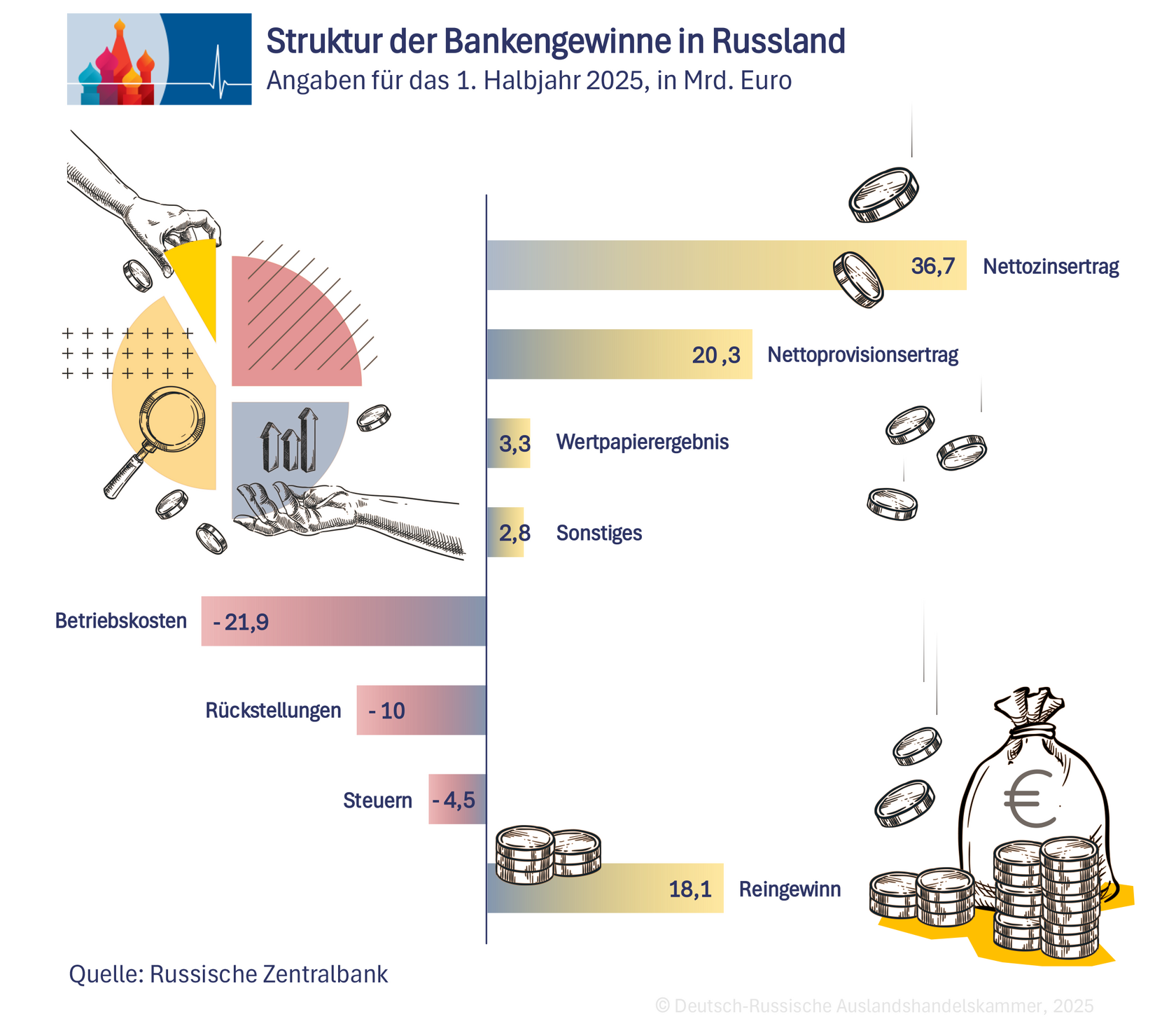

Die Betriebserträge der russischen Banken stammen zu rund zwei Dritteln aus den Nettozinserträgen. Damit ist hauptsächlich der Saldo zwischen Zinseinnahmen aus Krediten und Zinszahlungen für Bankeinlagen gemeint. Im 1. Halbjahr 2025 beliefen sich die Nettozinserträge branchenweit auf 3,5 Bio. Rubel (37,8 Mrd. Euro), was 67,5% der Gesamteinnahmen ausmachte.

Der Reingewinn des 1. Halbjahres belief sich auf 1,7 Bio. Rubel (18,4 Mrd. Euro). Zum Vergleich: Im gleichen Zeitraum 2021 machten die Nettozinserträge 66,8% der Betriebserträge der Banken aus. Der Anteil hat sich also fast nicht verändert, obwohl der Leitzins damals unter 5% und im laufenden Jahr bei 21% lag. Zum Vergleich: In den Großbanken der EU lag der Nettozinserlös-Anteil an den Betriebseinnahmen im 2. Quartal 2025 bei 57,6%.

Die größten Banken

Aktuell gibt es in Russland 212 Unternehmen mit allgemeiner Banklizenz. Diese Universalbanken verfügten Ende 2024 über Vermögenswerte von insgesamt fast 200 Billionen Rubel (2,16 Bio. Euro). Die größte Bank ist Sberbank, deren Vermögenswerte sich laut dem Portal Banki.ru im September auf knapp 61 Bio. Rubel (659 Mrd. Euro) beliefen. Es folgen die ebenfalls staatlichen Banken VTB mit 34 Bio. Rubel (367 Mrd. Euro) und Gazprombank mit 17,4 Bio. Rubel (188 Mrd. Euro). Die größten Privatbanken sind die Alfa-Bank auf Platz 4 mit 11,4 Bio. Rubel (123 Mrd. Euro) und die Onlinebank T-Bank auf Platz 7 mit 5,15 Bio. Rubel (55,6 Mrd. Euro).

Ausländische Banken

Die Aktiva der Banken mit ausländischer Beteiligung summierten sich zum 1. Juli 2025 auf 8 Bio. Rubel (86,4 Mrd. Euro). Die größte ist die Russlandtochter der österreichischen Raiffeisen Bank International. Die Raiffeisenbank verfügt noch über rund 2 Bio. Rubel (21,6 Mrd. Euro) Vermögenswerte, was zu Platz 12 im Bankenrating in Russland reicht. Weitere große ausländische Banken sind Citibank (USA, 1,13 Bio. Rubel, Platz 16), UniCredit (Italien, 749 Mrd. Rubel, Platz 21) und OTP (Ungarn, 710 Mrd. Rubel, Platz 22).

Rekordgewinne nach 2022

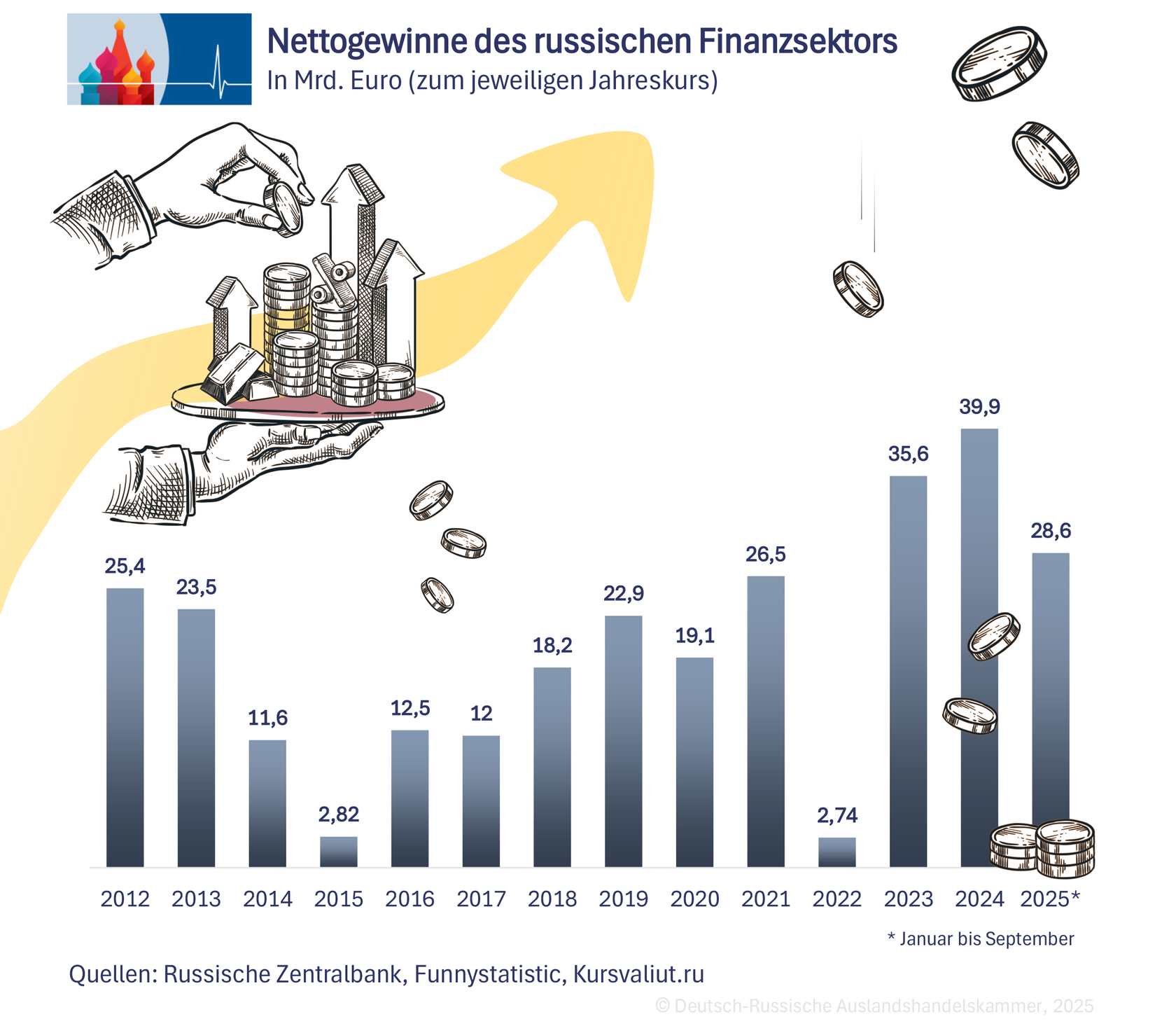

Seit dem 2022 erwirtschaften die russischen Banken so hohe Gewinne wie noch nie. Laut der Statistik der russischen Zentralbank beliefen sich die Nettogewinne des Sektors 2023 und 2024 auf rund 3,3 bzw. 4 Bio. Rubel. Zu den jeweiligen durchschnittlichen Rubelkursen entsprach das 35,6 Mrd. Euro im Jahr 2023 und 39,9 Mrd. Euro im Jahr 2024. Zuvor war 2021 mit Gewinnen von 26,5 Mrd. Euro das in Euro berechnet erfolgreichste Jahr. Ähnlich hoch waren die Gewinne in Euro gerechnet zuletzt 2012, als es nach damaligem Kurs 25,45 Mrd. Euro waren.

In den ersten neun Monaten 2025 summierten sich die Nettogewinne der russischen Banken bereits auf 2,7 Bio. Rubel, umgerechnet 28,6 Mrd. Euro, berichtet die Zentralbank. Das entspricht dem Wert des gleichen Zeitraums des Rekordjahrs 2024. Mit 4 Bio. Rubel im Gesamtjahr 2024 hatten die Banken den Rekord des Vorjahrs 2023 von 3,3 Bio. Rubel übertroffen. Zu den durchschnittlichen Rubelkursen entsprach das 39,9 Mrd. Euro im Jahr 2024 und 35,6 Mrd. Euro im Jahr 2023. Die vormals erfolgreichsten Jahre für die Banken waren in Euro berechnet 2012 mit einem Gewinn von 25,45 Mrd. Euro und 26,5 Mrd. Euro im Jahr 2021.

Am wenigsten profitabel war die Branche in den „geopolitischen“ Krisenjahren 2015 und 2022. In der ersten Sanktionskrise 2015 beliefen sich die Nettogewinne, also der Saldo aus den Gewinnen und Verlusten der einzelnen Banken, auf 192 Mrd. Rubel, was zum damaligen Kurs 2,8 Mrd. Euro entsprach. In der zweiten Sanktionskrise 2022 erwirtschafteten die Banken einen Nettogewinn von zusammen 199 Mrd. Rubel, damals umgerechnet rund 2,7 Mrd. Euro. Im Pandemiejahr 2020 waren die Gewinne dagegen nur geringfügig auf 1,6 Bio. Rubel bzw. 19,1 Mrd. Euro zurückgegangen.

Auch im laufenden Jahr bleiben die Gewinne auf einem hohen Niveau. In den ersten neun Monaten summierten sie sich bereits auf 2,7 Bio. Rubel bzw. 28,6 Mrd. Euro, was dem Wert des gleichen Zeitraums 2024 entspricht, wie die Zentralbank erklärt. Für das Gesamtjahr erwartete der Broker Freedom Finance Global Mitte Oktober ein Ergebnis von 3,8 Bio. Rubel (41 Mrd. Euro).

Am wenigsten profitabel war die Branche in den „geopolitischen“ Krisenjahren 2015 und 2022. In der ersten Sanktionskrise 2015 beliefen sich die Nettogewinne, also der Saldo aus den Gewinnen und Verlusten der einzelnen Banken, auf 192 Mrd. Rubel, was zum damaligen Kurs 2,8 Mrd. Euro entsprach. In der zweiten Sanktionskrise 2022 erwirtschafteten die Banken einen Nettogewinn von zusammen 199 Mrd. Rubel, damals umgerechnet rund 2,7 Mrd. Euro. Im Pandemiejahr 2020 waren die Gewinne dagegen nur geringfügig auf 1,6 Bio. Rubel bzw. 19,1 Mrd. Euro zurückgegangen.

Auch im laufenden Jahr bleiben die Gewinne auf einem hohen Niveau. In den ersten neun Monaten summierten sie sich bereits auf 2,7 Bio. Rubel bzw. 28,6 Mrd. Euro, was dem Wert des gleichen Zeitraums 2024 entspricht, wie die Zentralbank erklärt. Für das Gesamtjahr erwartete der Broker Freedom Finance Global Mitte Oktober ein Ergebnis von 3,8 Bio. Rubel (41 Mrd. Euro).

Höhere Konzentration im Bankensektor

Der Wettbewerb auf dem russischen Bankensektor ist weniger entwickelt als in den großen westeuropäischen Ländern. Laut der Zentralbank entfielen am 1. September 2025 genau zwei Drittel aller Aktiva auf die fünf größten Geldhäuser. Ausgehend von der Konzentration der Aktiva wird der sogenannte Herfindahl-Hirschman-Index (HHI) berechnet. In Russland beträgt der Wert laut Zentralbank 1390 von 10.000 Punkten. Den Wert erhebt auch die Europäische Zentralbank im Jahresrhythmus für die meisten europäischen Länder. Demnach lag der HHI am 31. Dezember 2024 in Deutschland, Frankreich und Italien bei 373, 488 und 726 Punkten. Die niedrigeren Werte bedeuten eine geringere Konzentration. In den Niederlanden, Griechenland und den drei baltischen Ländern hingegen liegt sie zwischen rund 2000 und 2200 Punkten und damit weit höher als in Russland.

Historisch verwurzelte Sorgen in der Bevölkerung

Sorgen vor einer Bankenkrise waren in Russland auch in den vergangenen Jahren immer wieder aufgekeimt. In der Bevölkerung lebt die Erinnerung an den Zusammenbruch des sowjetischen Banksystems 1991 und den Staatsbankrott 1998 noch fort, in denen die Anleger ihre Ersparnisse größtenteils verloren hatten. In der globalen Finanzkrise 2008 und der Sanktionskrise Ende 2014 mussten sie zusehen, wie der Wert ihrer Rubel gegenüber Dollar und Euro dahinschmolz. Die Schockphase im Frühjahr 2022 verlief für sie zwar glimpflicher, die damals verhängten Kapitalverkehrskontrollen sind jedoch zu einem Dauerzustand geworden. Hinzu kommen die Sanktionen des Westens gegen Russland und insbesondere seine Banken.

Gerüchte über Einlagensperre

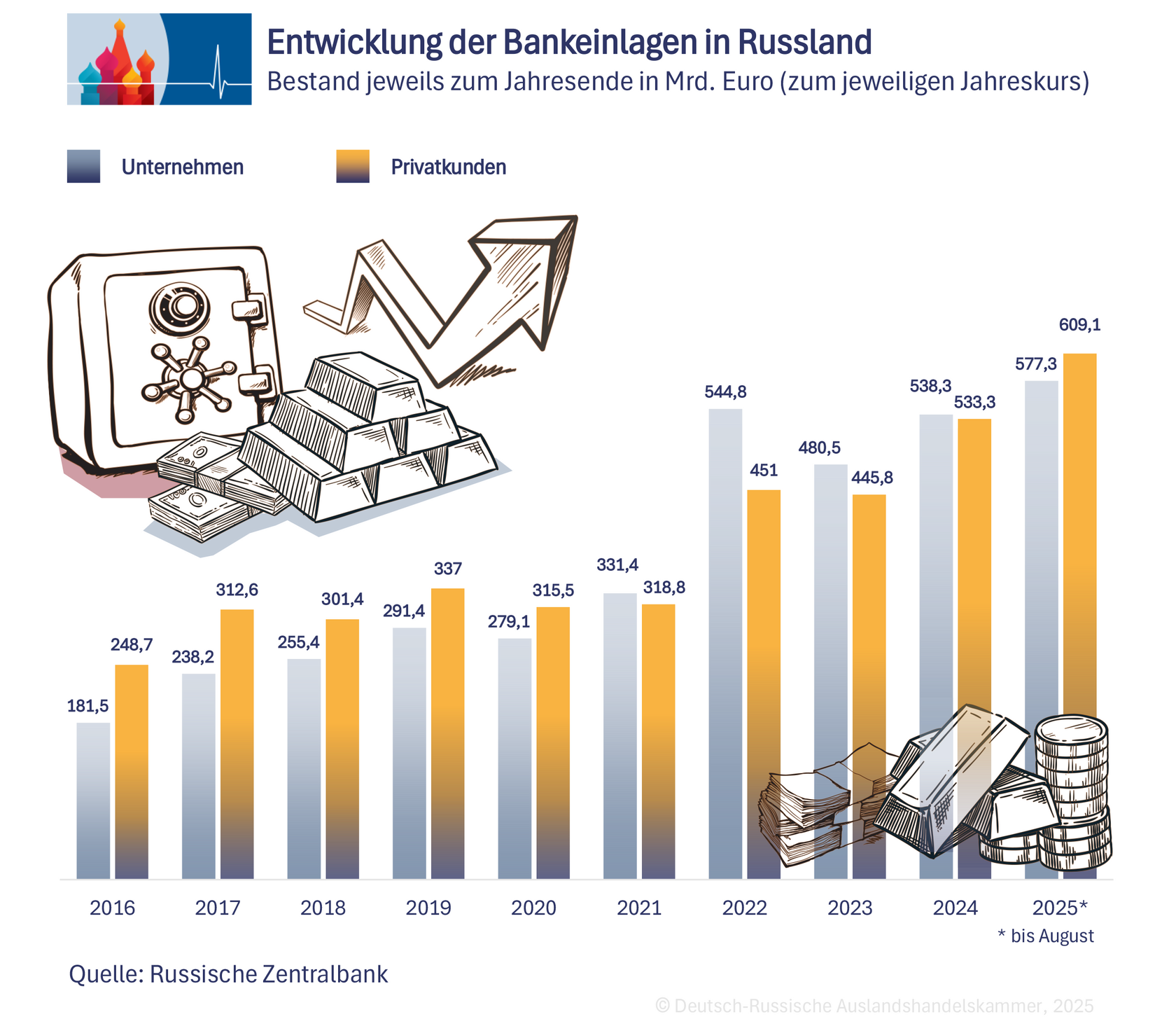

Als die russische Zentralbank Ende 2024 ihren Leitzins auf das Rekordniveau von 21% anhob, mehrten sich Meldungen über ein mögliches Einfrieren der Bankguthaben. Wegen der hohen Zinsen stieg das Einlagevolumen der Bürger in den vergangenen beiden Jahren um 63% auf 53,4 Bio. Rubel (563 Mrd. Euro). Die Sorge war, dass eine schnelle Senkung der Zinsen die Wirtschaft mit abgezogenem Spargeld fluten und damit zu noch mehr Inflation führen könnte. Die Zentralbank hat seitdem solche Überlegungen beinahe im Monatsrhythmus als „absurd“ verworfen. So erklärte Bankvize Alexej Sabotkin im August, ein Einfrieren der Einlagen hätte „zerstörerische Folgen für das Finanzsystem und die Wirtschaft“.

Die Befürchtungen eines Runs auf die Einlagen haben sich auch nach der Zinswende durch die russische Zentralbank im Juni nicht bestätigt. Bis September senkte sie den Leitzins um insgesamt vier Prozentpunkte auf 17%. Obwohl die durchschnittliche Maximalverzinsung der Einlagen bei den zehn größten Geldhäusern von Mitte Dezember 2024 bis Anfang Oktober 2025 von 22,3% auf 15,5% fiel, haben die Kunden weiter Geld zu den Banken getragen. Das Volumen der privaten Rubel-Einlagen stieg in den ersten acht Monaten dieses Jahres um 8% auf knapp 58 Bio. Rubel (618 Mrd. Euro).

Risiko Unternehmenskredite

Trotz der sprudelnden Gewinne warnen russische Bankenvertreter unter vorgehaltener Hand vor einer möglichen Bankenkrise, wie die US-Nachrichtenagentur Bloomberg diesen Sommer berichtete. Die Achillesferse der russischen Banken sind laut dem Bericht nicht die Privateinlagen, sondern die Unternehmenskredite. In den russischen Banken geht die Sorge um, dass viele Bürger und vor allem Unternehmen angesichts der abkühlenden Wirtschaft ihre Kredite nicht zurückzahlen können, schreibt Bloomberg, ohne Zahlen zu nennen. Die offizielle Statistik zu Problemkrediten biete kein vollständiges Bild, weil Kredite, deren Zahlungen gestundet oder aufgeschoben werden, dort nicht erfasst würden, so der Bericht.

Trotz Rekordzins mehr Kredite

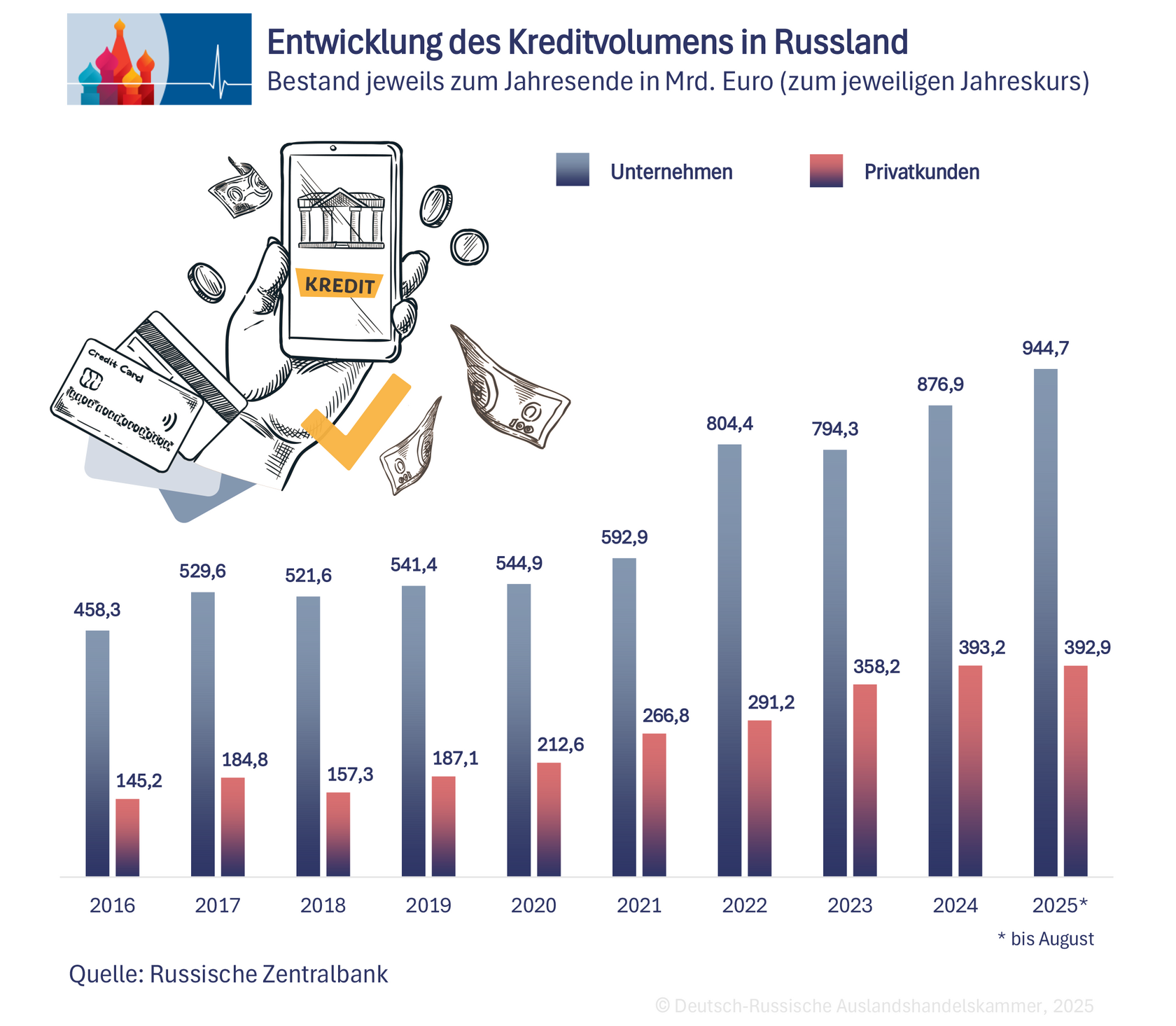

Mit dem Höhenflug des russischen Leitzinses in der zweiten Hälfte des Jahres 2024 auf schließlich 21% waren auch die Kreditkosten in die Höhe geschnellt. In den ersten sieben Monaten des laufenden Jahres waren Kredite mit bis zu einem Jahr Laufzeit im Schnitt stets mit über 20% verzinst worden, wie die Zentralbankstatistik zeigt. Im August fiel der Wert auf 18,7%. Länger laufende Kredite sind in etwa vier Prozentpunkte günstiger.

Dennoch ist das Kreditvolumen bei russischen Banken seitdem nicht zurückgegangen, sondern sogar noch leicht gewachsen. Die Bankkredite an Privatpersonen legten in den ersten acht Monaten 2025 zwar nur um 0,3% auf 37,1 Bio. Rubel (401 Mrd. Euro) zu. Dafür stiegen die bedeutenderen Unternehmenskredite um 1,6% auf 89,2 Bio. Rubel (964 Mrd. Euro).

Mehr Problemkredite

Tatsächlich bestätigt die Zentralbank in ihren Publikationen den Hinweis von Bloomberg, dass Umschuldungen das wahre Ausmaß der Kreditrisiken bei den Unternehmen verschleiern könnten. So beziffert der Septemberbericht der Zentralbank das Volumen der notleidenden Unternehmenskredite im August auf 3,5 Bio. Rubel (38 Mrd. Euro). Bei den Privatkrediten galten 2,3 Bio. Rubel (25 Mrd. Euro) als ausfallgefährdet.

Der Bericht zum 2. Quartal 2025 bezieht zusätzlich auch die umstrukturierten Kredite ein. So gerechnet belief sich das Volumen der korporativen Problemkredite zum 1. Juli 2025 auf 9,1 Bio. Rubel (98 Mrd. Euro). Das bedeutet, dass mehr als ein Zehntel des Portfolios an Unternehmenskrediten in Russland problematisch ist. Der Anstieg des Volumens zum Vorquartal, also zum 1. April 2025, belief sich auf 7,6%. Einschließlich der ausfallgefährdeten Privatkredite übersteigt das Volumen der Problemkredite somit 11 Bio. Rubel (117 Mrd. Euro).

Der Bericht zum 2. Quartal 2025 bezieht zusätzlich auch die umstrukturierten Kredite ein. So gerechnet belief sich das Volumen der korporativen Problemkredite zum 1. Juli 2025 auf 9,1 Bio. Rubel (98 Mrd. Euro). Das bedeutet, dass mehr als ein Zehntel des Portfolios an Unternehmenskrediten in Russland problematisch ist. Der Anstieg des Volumens zum Vorquartal, also zum 1. April 2025, belief sich auf 7,6%. Einschließlich der ausfallgefährdeten Privatkredite übersteigt das Volumen der Problemkredite somit 11 Bio. Rubel (117 Mrd. Euro).

Kreditreserven müssen wachsen

Die wachsenden Problemkredite zwingen die Banken zu größeren Rückstellungen, wodurch die Gewinne sinken. Die Bildung der Reserven wird von der Zentralbank reguliert und hängt nicht vom Volumen der Kredite, sondern vom Anteil der notleidenden Kredite ab. Entsprechend haben die Banken in den ersten neun Monaten 2025 mehr als 1 Bio. Rubel (10,7 Mrd. Euro) Rückstellungen gebildet. Zum 1. Oktober beliefen sich die Reserven für Kreditausfälle auf insgesamt 8,84 Bio. Rubel (94 Mrd. Euro), was 4,4% des Kreditportfolios entsprach.

In Rekordjahren kaum Reservenbildung

Dagegen waren die Reserven 2023 und 2024 deutlich langsamer gewachsen. Anfang 2023 standen sie bei 7,4 Bio. Rubel bzw. 5,5% des Kreditvolumens. Zwei Jahre später waren es 7,8 Bio. Rubel bzw. 3,9% der Kredite. Nominal ist das Reservevolumen um nur 5,4% gestiegen, während das gesamte Kreditportfolio um 46% auf fast 125 Bio. Rubel (1,33 Bio. Euro) anwuchs. Eine Erklärung für die Diskrepanz dürfte sein, dass die Qualität der Kredite von den Banken und der Zentralbank angesichts des durchgängigen Wachstums der russischen Wirtschaft in diesen Jahren als ordentlich eingestuft wurde. Dadurch konnten die Banken 2023 und 2024 fast vollständig auf den Ausbau der Reserven verzichten. Damit lassen sich auch die ungewöhnlich hohen Gewinne dieser „Rekordjahre“ erklären, wie z. B. der russische Marktanalyst Spydel Finance bereits Mitte 2024 mutmaßte.

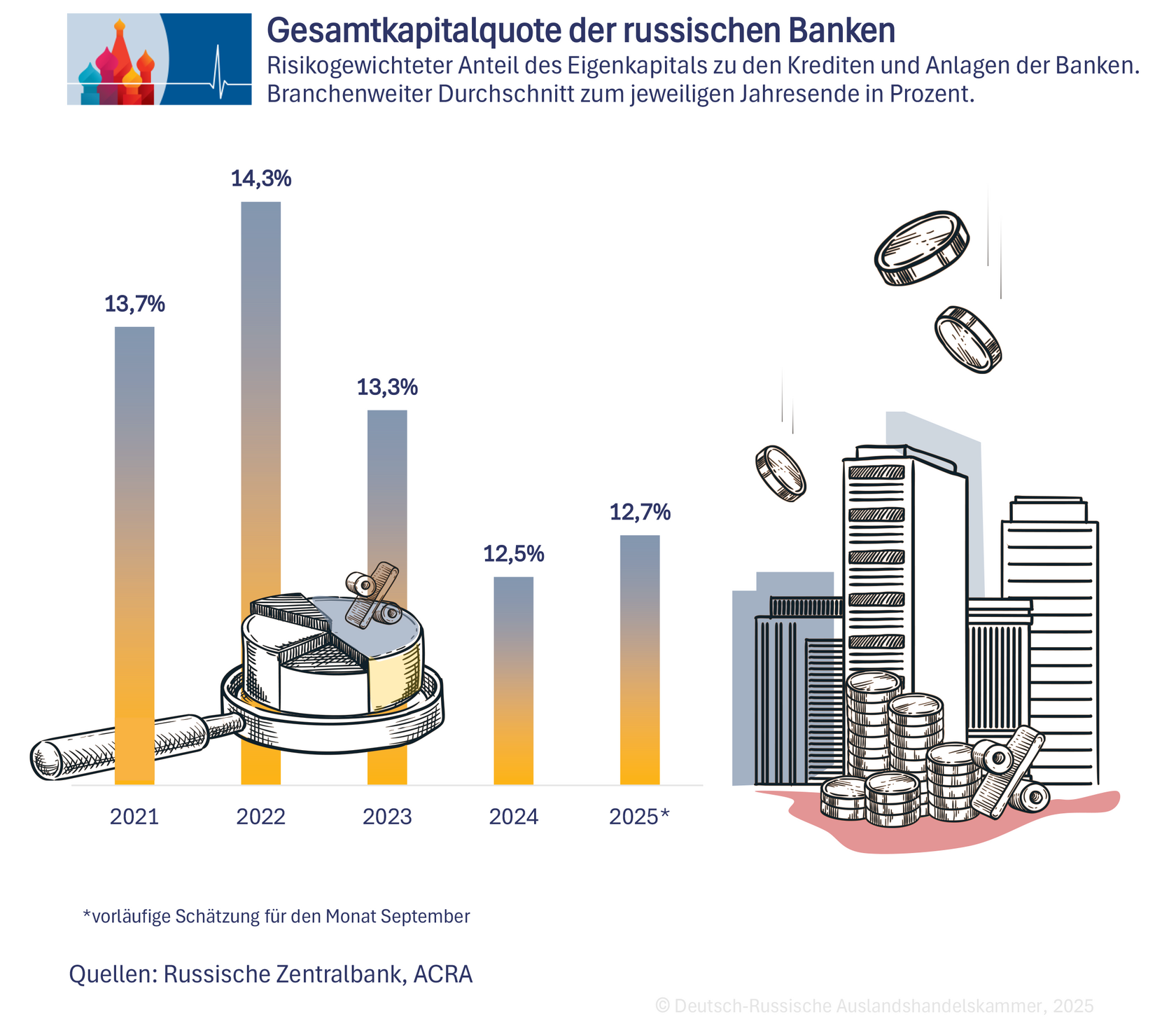

Obwohl es bei der Reservenbildung im laufenden Jahr also zu einer Trendwende gekommen ist, hat dies bisher nicht zu einem Einbruch der Bankengewinne geführt, wie oben gezeigt. Das dürfte sich jedoch im 4. Quartal ändern, erklärte die Zentralbank Mitte Oktober. Die Stabilität des Sektors sei dadurch aber nicht gefährdet, weil die Banken über genügend Eigenkapital verfügten.