Аналитика

В последние годы обороты российской индустрии программного обеспечения стремительно росли. Уход Microsoft, SAP и других западных вендоров вынудил отечественный бизнес обратиться к российским решениям. Но, несмотря на все более жесткое законодательное принуждение, отказ от иностранного ПО идет медленнее, чем ожидали в правительстве

Индустрия ПО – ключевой сегмент IT-рынка

Рынок информационных технологий (IT) считается одним из самых быстрорастущих секторов российской экономики. По итогам прошлого года его объем, по разным оценкам, составил от 3 до 4 трлн рублей.

Одним из ключевых сегментов IT-рынка является индустрия программного обеспечения (ПО). Размер е доли зависит от того, по каким критериям проводить сегментацию рынка, а они у разных аналитиков разные. В октябрьском исследовании российской аналитической компании «Эйлер» говорится, что по итогам 2024 года объем отечественного IT-рынка составил 3,5 трлн рублей, а в 2025 показатель прогнозируется на уровне 3,85 трлн рублей. В прошлом году 51,4% от общего объема IT-рынка пришлось на сегмент ПО и IT-услуг, который охватывает большую часть индустрии программного обеспечения. В текущем году, по оценке «Эйлера», эта доля увеличится до 52%, а объем продаж ПО и IT-услуг достигнет 2 трлн рублей.

Крупнейшие софтверные компании России

Крупнейшей софтверной компанией России по размеру выручки, очевидно, является разработчик корпоративного ПО «1С». Как и многие другие представители отрасли, «1С» с 2022 года перестала раскрывать свои финансовые показатели, отмечает портал CNews. В 2021 году выручка «1С» составила порядка 68 млрд рублей, чему предшествовало несколько лет ее непрерывного роста. Несмотря на уход с российского рынка крупнейшего конкурента – немецкого софтверного гиганта SAP, продажи «1С» в 2022 году впервые в истории компании показали отрицательную динамику, сократившись почти на 8%, говорилось в ее презентации.

Второе место в списке крупнейших игроков российской софтверной отрасли занимает известный во всем мире разработчик антивирусного ПО «Лаборатория Касперского». На фоне напряженных отношений с Западом компания потеряла многих международных клиентов, а в 2024 году ее продукты попали под полный запрет в США. Тем не менее «Лаборатория Касперского» продолжает раскрывать финансовую отчетность. В период 2021–2022 годов ее ежегодная выручка составляла 752 млн долларов. В 2023 году показатель снизился до 721 млн долларов, но в 2024 году подскочил до рекордных 822 млн.

Финансовые показатели остальных российских софтверных компаний гораздо скромнее. Например, выручка R7 – разработчика офисного пакета «Р7-Офис» в прошлом году составила 3,2 млрд рублей. Его ближайший конкурент «Новые облачные технологии» (разработчик линейки офисного ПО «МойОфис») получил 2,24 млрд рублей выручки. Разработка офисного ПО – одна из сфер, где отечественным программным продуктам удалось добиться наибольших успехов. По оценке J’son & Partners Consulting, в прошлом году объем российского рынка офисного ПО достиг 58,5 млрд рублей.

Российский рынок в роли догоняющего

В конце 2024 года ведущий российский оператор мобильной связи МТС опубликовал исследование по отдельным сегментам российского IT-рынка. Авторы проанализировали финансовые показатели нескольких тысяч крупнейших российских IT-компаний. По их оценкам, в прошлом году отечественный IT-рынок вырос более чем на 22%, а его объем по итогам года достиг почти 3,3 трлн рублей.

Одним из ключевых сегментов IT-рынка является индустрия программного обеспечения (ПО). Размер е доли зависит от того, по каким критериям проводить сегментацию рынка, а они у разных аналитиков разные. В октябрьском исследовании российской аналитической компании «Эйлер» говорится, что по итогам 2024 года объем отечественного IT-рынка составил 3,5 трлн рублей, а в 2025 показатель прогнозируется на уровне 3,85 трлн рублей. В прошлом году 51,4% от общего объема IT-рынка пришлось на сегмент ПО и IT-услуг, который охватывает большую часть индустрии программного обеспечения. В текущем году, по оценке «Эйлера», эта доля увеличится до 52%, а объем продаж ПО и IT-услуг достигнет 2 трлн рублей.

Крупнейшие софтверные компании России

Крупнейшей софтверной компанией России по размеру выручки, очевидно, является разработчик корпоративного ПО «1С». Как и многие другие представители отрасли, «1С» с 2022 года перестала раскрывать свои финансовые показатели, отмечает портал CNews. В 2021 году выручка «1С» составила порядка 68 млрд рублей, чему предшествовало несколько лет ее непрерывного роста. Несмотря на уход с российского рынка крупнейшего конкурента – немецкого софтверного гиганта SAP, продажи «1С» в 2022 году впервые в истории компании показали отрицательную динамику, сократившись почти на 8%, говорилось в ее презентации.

Второе место в списке крупнейших игроков российской софтверной отрасли занимает известный во всем мире разработчик антивирусного ПО «Лаборатория Касперского». На фоне напряженных отношений с Западом компания потеряла многих международных клиентов, а в 2024 году ее продукты попали под полный запрет в США. Тем не менее «Лаборатория Касперского» продолжает раскрывать финансовую отчетность. В период 2021–2022 годов ее ежегодная выручка составляла 752 млн долларов. В 2023 году показатель снизился до 721 млн долларов, но в 2024 году подскочил до рекордных 822 млн.

Финансовые показатели остальных российских софтверных компаний гораздо скромнее. Например, выручка R7 – разработчика офисного пакета «Р7-Офис» в прошлом году составила 3,2 млрд рублей. Его ближайший конкурент «Новые облачные технологии» (разработчик линейки офисного ПО «МойОфис») получил 2,24 млрд рублей выручки. Разработка офисного ПО – одна из сфер, где отечественным программным продуктам удалось добиться наибольших успехов. По оценке J’son & Partners Consulting, в прошлом году объем российского рынка офисного ПО достиг 58,5 млрд рублей.

Российский рынок в роли догоняющего

В конце 2024 года ведущий российский оператор мобильной связи МТС опубликовал исследование по отдельным сегментам российского IT-рынка. Авторы проанализировали финансовые показатели нескольких тысяч крупнейших российских IT-компаний. По их оценкам, в прошлом году отечественный IT-рынок вырос более чем на 22%, а его объем по итогам года достиг почти 3,3 трлн рублей.

Российский рынок IT растет быстрее глобального, хотя его объем и доля в экономике остаются сравнительно невысокими. По итогам прошлого года вклад IT-сектора в ВВП России составил 1,83% против 1,33% в 2022-м. В глобальном же масштабе IT-рынок в прошлом году занял 2,62% в мировой экономике против 2,37% в 2022 году.

Для сравнения: объем IT-рынка Германии в прошлом году, по оценке цифровой ассоциации Bitkom, составил 161 млрд евро (более 15,2 трлн рублей). Из этого объема 48 млрд евро (4,5 трлн рублей) пришлось на долю ПО, 51 млрд евро (4,8 трлн рублей) – на IT-услуги, а остальное – на IT-оборудование.

Для сравнения: объем IT-рынка Германии в прошлом году, по оценке цифровой ассоциации Bitkom, составил 161 млрд евро (более 15,2 трлн рублей). Из этого объема 48 млрд евро (4,5 трлн рублей) пришлось на долю ПО, 51 млрд евро (4,8 трлн рублей) – на IT-услуги, а остальное – на IT-оборудование.

Сегмент ПО – самый динамично растущий

В исследовании МТС российский IT-рынок подразделен на три основных сегмента. Первый сегмент – программное обеспечение (Software), включающее готовые программные продукты, облачные сервисы и операционные системы. Второй сегмент – оборудование (Hardware), третий – IT-услуги (IT-Services), куда также отнесена разработка ПО на заказ.

По оценкам МТС, с 2019 года сегмент ПО прибавлял в среднем 27% в год, что почти вдвое превышало темпы роста двух других сегментов IT-рынка. Долю сегмента ПО на российском IT-рынке по итогам 2024 аналитики МТС оценивали в 44%, а на глобальном – в 39%.

ПО вышло в тираж

Детальный анализ российского рынка ПО в августе 2025 года выпустила консалтинговая компания Б1 (бывшее российское подразделение Ernst & Young). В основу исследования легли данные более чем 2,5 тыс. разработчиков ПО и 300 провайдеров IT-услуг. Но по сравнению с исследованиями, упоминавшимися выше, анализ Б1 рассматривает IT-рынок более узко. В частности, в нем не в полной мере учтены госзакупки. Поэтому объем IT-рынка по итогам 2024 года аналитики Б1 оценили всего в 2,8 трлн рублей, а среднегодовые темпы его роста начиная с 2022 года – в 22%.

По оценкам МТС, с 2019 года сегмент ПО прибавлял в среднем 27% в год, что почти вдвое превышало темпы роста двух других сегментов IT-рынка. Долю сегмента ПО на российском IT-рынке по итогам 2024 аналитики МТС оценивали в 44%, а на глобальном – в 39%.

ПО вышло в тираж

Детальный анализ российского рынка ПО в августе 2025 года выпустила консалтинговая компания Б1 (бывшее российское подразделение Ernst & Young). В основу исследования легли данные более чем 2,5 тыс. разработчиков ПО и 300 провайдеров IT-услуг. Но по сравнению с исследованиями, упоминавшимися выше, анализ Б1 рассматривает IT-рынок более узко. В частности, в нем не в полной мере учтены госзакупки. Поэтому объем IT-рынка по итогам 2024 года аналитики Б1 оценили всего в 2,8 трлн рублей, а среднегодовые темпы его роста начиная с 2022 года – в 22%.

В качестве самостоятельного сегмента исследователи Б1 выделяют продажи тиражного ПО (продукты, не требующие доработки под конкретного пользователя). По их оценкам, объем российского рынка тиражного ПО вырос с 287 млрд рублей в 2022 году до 448 млрд рублей в 2024-м.

Как и их коллеги из МТС, аналитики Б1 отдельно рассматривают сектор IT-услуг, куда они помимо консалтинга и внедрения ПО также включают разработку программного обеспечения на заказ. Согласно их подсчетам, сектор IT-услуг в 2022 году составлял 464 млрд рублей, а в 2024-м он дорос до 638 млрд. Однако если считать в евро по курсу за соответствующий год, то российский рынок IT-услуг все эти годы стагнировал на уровне 6,4 млрд евро.

Как и их коллеги из МТС, аналитики Б1 отдельно рассматривают сектор IT-услуг, куда они помимо консалтинга и внедрения ПО также включают разработку программного обеспечения на заказ. Согласно их подсчетам, сектор IT-услуг в 2022 году составлял 464 млрд рублей, а в 2024-м он дорос до 638 млрд. Однако если считать в евро по курсу за соответствующий год, то российский рынок IT-услуг все эти годы стагнировал на уровне 6,4 млрд евро.

Долю России на глобальном рынке тиражного ПО и IT-услуг в Б1 оценивают в 0,7%. На долю Германии приходится 4% и 5% соответственно, а безусловным лидером являются США, которые занимают 52% глобального рынка программного обеспечения и 37% мирового рынка IT-услуг.

Инсорсингнаращивает долю

В качестве отдельного сегмента рынка исследователи Б1 рассматривают IT-услуги и разработку ПО со стороны инсорсеров, т. е. аффилированных и внутренних поставщиков, при условии, что эти работы ведутся исключительно для материнской компании, а не для сторонних заказчиков. По данным B1, услуги и разработка инсорсеров в последние годы являются самым динамично растущим сегментом российского IT-рынка – их доля увеличилась с 16% в 2022 году до 20% в 2024-м. На тиражное ПО по итогам прошлого года пришлось 16% рынка, а на IT-услуги – 23%.

Инсорсингнаращивает долю

В качестве отдельного сегмента рынка исследователи Б1 рассматривают IT-услуги и разработку ПО со стороны инсорсеров, т. е. аффилированных и внутренних поставщиков, при условии, что эти работы ведутся исключительно для материнской компании, а не для сторонних заказчиков. По данным B1, услуги и разработка инсорсеров в последние годы являются самым динамично растущим сегментом российского IT-рынка – их доля увеличилась с 16% в 2022 году до 20% в 2024-м. На тиражное ПО по итогам прошлого года пришлось 16% рынка, а на IT-услуги – 23%.

Импортный софт сдает позиции

Судьбоносным моментом для российской индустрии программного обеспечения стал уход с рынка иностранных вендоров после 2022 года. Это привело к тому, что стандартные программные продукты от Microsoft и Adobe, как и корпоративное ПО от Oracle и SAP, лишились официальной поддержки, а пользователи утратили возможность легального продления лицензий. В результате российский бизнес резко сократил закупку зарубежного ПО. Об этом свидетельствуют данные исследования близкого к правительству «Центра макроэкономического анализа и краткосрочного прогнозирования» (ЦМАКП), которое вышло в конце октября 2025 года.

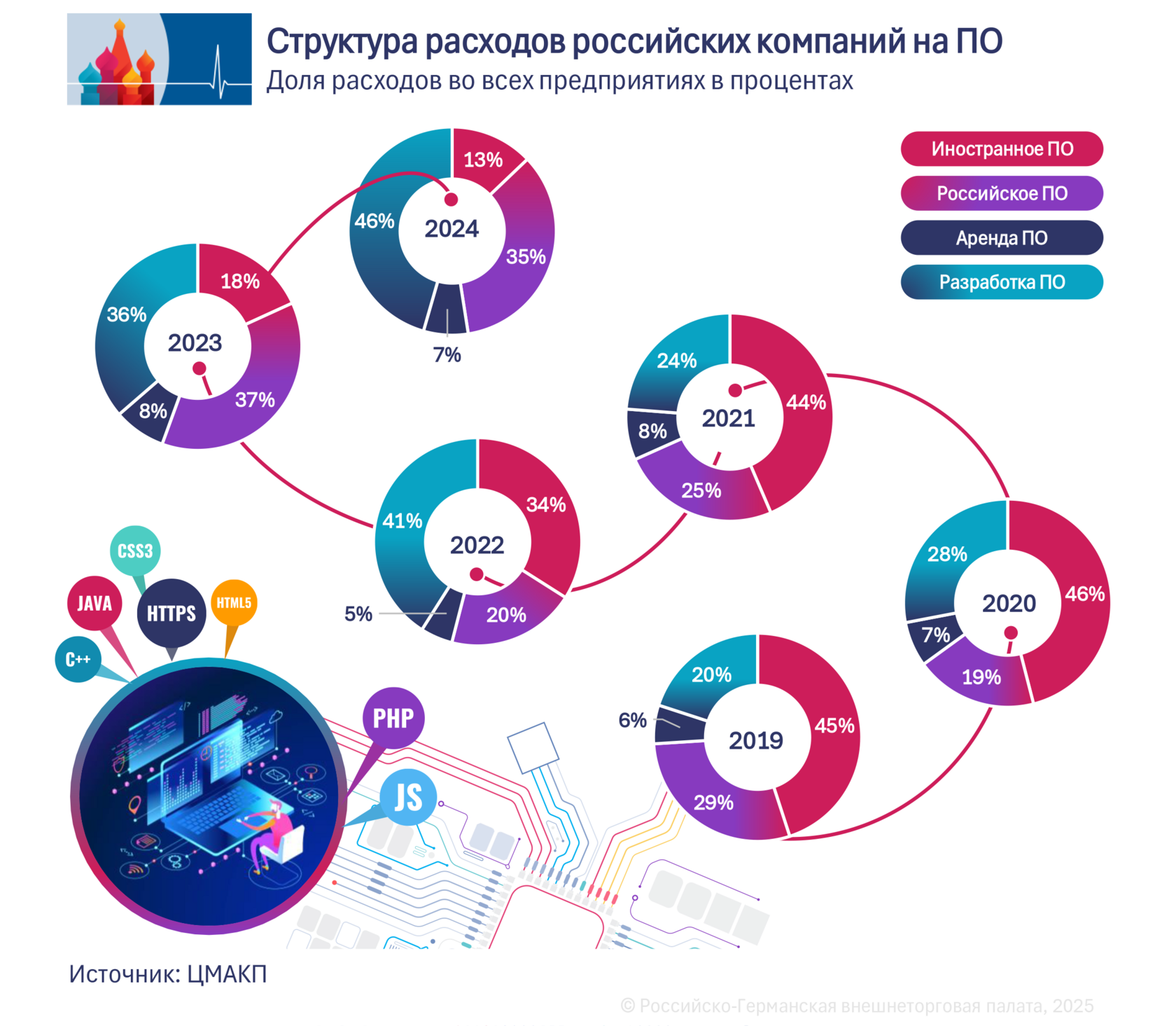

Специалисты ЦМАКП проанализировали динамику расходов российских компаний на программное обеспечение на основе данных Росстата. По их оценкам, доля закупок импортного ПО сократилась с 34% в 2022 году до 18% в 2023-м и 13% в 2024-м. В период 2019–2021 годов на импортный софт приходилось порядка 45% закупок. Абсолютных цифр авторы исследования не приводят. Доля российского ПО выросла с 25% в 2021 году до 37% в 2023-м. По итогам прошлого года она немного снизилась, составив 35%. Гораздо более активно росли расходы компаний на разработку ПО: если в 2021 году доля таких трат составляла 24%, то в прошлом году она была почти вдвое выше – 46%.

Специалисты ЦМАКП проанализировали динамику расходов российских компаний на программное обеспечение на основе данных Росстата. По их оценкам, доля закупок импортного ПО сократилась с 34% в 2022 году до 18% в 2023-м и 13% в 2024-м. В период 2019–2021 годов на импортный софт приходилось порядка 45% закупок. Абсолютных цифр авторы исследования не приводят. Доля российского ПО выросла с 25% в 2021 году до 37% в 2023-м. По итогам прошлого года она немного снизилась, составив 35%. Гораздо более активно росли расходы компаний на разработку ПО: если в 2021 году доля таких трат составляла 24%, то в прошлом году она была почти вдвое выше – 46%.

Тенденция к заказной разработке

С 2024 года в России стала намечаться тенденция к переходу от закупки готовых программных продуктов к их заказной разработке. Этот тренд особенно четко прослеживается в расходах самих компаний IT-отрасли, которые, по данным ЦМАКП, начали переход на российские продукты на год раньше остальных отраслей экономики. Так, если в 2020 году на импортный софт приходилось 65% от совокупных расходов IT-компаний на ПО, то в 2021 году эта доля снизилась до 42%, а в 2024 году она уже составляла всего 9%. Доля затрат IT-отрасли на покупку готового российского ПО в период с 2020 по 2023 год подскочила с 20% до 42%, но в 2024 году она упала до всего 11%. При этом резко выросли расходы на разработку – всего за год их доля в общих затратах на ПО утроилась, подскочив с 26% в 2023 году до 76% в 2024-м.

ЦМАКП рассматривает увеличение расходов на разработку ПО в качестве нового этапа импортозамещения (подробнее об этом ниже). По мнению аналитиков центра, с одной стороны, произошло исчерпание потенциала импортозамещения на базе готовых программных продуктов, что в целом по экономике привело к «стабилизации» расходов на российское ПО в 2024 году. Однако отказ IT-компаний от закупок готового отечественного ПО также свидетельствует об «углублении» процесса импортозамещения, что предполагает разработку более сложных IT-продуктов, считают авторы исследования. Такая трансформация заметно увеличила и расходы бизнеса на ПО. По данным ЦМАКП, совокупные траты IT-компаний на покупку, аренду и заказы на разработку софта увеличились с 51 млрд рублей в 2021 году до 91,3 млрд рублей в 2023-м и до 213 млрд рублей в 2024 году.

Экспорт утратил значение

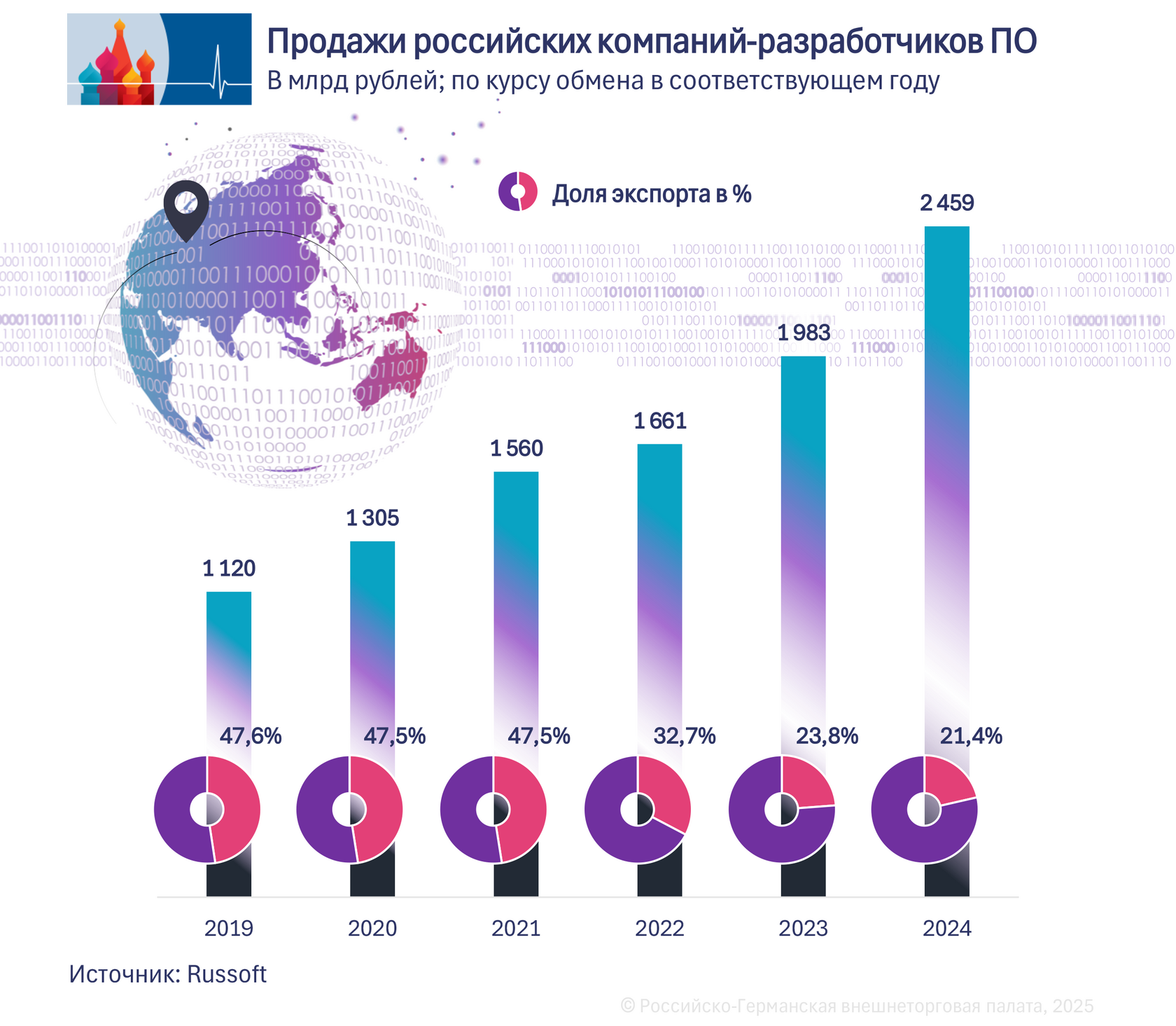

Данные ассоциации «Руссофт» – крупнейшего в России объединения разработчиков ПО позволяют взглянуть на рынок программного обеспечения с точки зрения производителей. По данным ассоциации, совокупный оборот российских софтверных компаний по итогам 2024 года вырос на 24%, до 2,46 трлн рублей. Этот показатель включает продажи как на внутреннем, так и на внешнем рынке и охватывает не только стандартное ПО, но и все продукты и услуги отрасли в целом. Доля зарубежных продаж в совокупном обороте составила 21,4%, что в два с лишним раза меньше, чем до 2022 года: в 2019–2021 годах доля экспорта составляла почти 48%. Таким образом, рост последних лет обеспечивался исключительно за счет продаж на внутреннем рынке, которые в 2022 году увеличились на 37%, а в 2023-м – еще на 35%.

Пик роста пройден

Однако с прошлого года динамика замедлилась. Первоначальный прогноз «Руссофта» на 2024 год, основанный на опросах членских компаний, предполагал рост продаж на внутреннем рынке на 38%. Однако по факту продажи увеличились всего лишь на 28% – до 1,93 трлн рублей. Тем самым фактические показатели оказались заметно ниже прогнозируемых, говорится в аналитике ассоциации. Общие же продажи ПО в 2024 году, по оценке «Руссофта», увеличились на 24%, а в 2025 году и в течение ближайших лет ежегодные темпы роста будут находиться в пределах 10–15%.

Замедление роста продаж ПО может свидетельствовать о том, что импортозамещение достигло своих пределов. О том, что пик действительно уже пройден, представители отрасли еще в конце августа рассказывали изданию «Коммерсантъ». В частности, в системном интеграторе «Корус Консалтинг» говорили, что снижение темпов роста отражает переход рынка от «форсированного импортозамещения к плановой цифровой трансформации». А директор «Инферит ОС» Ирина Назаренко отмечала, что запрос сместился в сторону комплексных решений с более длительными сроками внедрения.

Пик роста пройден

Однако с прошлого года динамика замедлилась. Первоначальный прогноз «Руссофта» на 2024 год, основанный на опросах членских компаний, предполагал рост продаж на внутреннем рынке на 38%. Однако по факту продажи увеличились всего лишь на 28% – до 1,93 трлн рублей. Тем самым фактические показатели оказались заметно ниже прогнозируемых, говорится в аналитике ассоциации. Общие же продажи ПО в 2024 году, по оценке «Руссофта», увеличились на 24%, а в 2025 году и в течение ближайших лет ежегодные темпы роста будут находиться в пределах 10–15%.

Замедление роста продаж ПО может свидетельствовать о том, что импортозамещение достигло своих пределов. О том, что пик действительно уже пройден, представители отрасли еще в конце августа рассказывали изданию «Коммерсантъ». В частности, в системном интеграторе «Корус Консалтинг» говорили, что снижение темпов роста отражает переход рынка от «форсированного импортозамещения к плановой цифровой трансформации». А директор «Инферит ОС» Ирина Назаренко отмечала, что запрос сместился в сторону комплексных решений с более длительными сроками внедрения.

Кнут и пряник в импортозамещении

Россия с 2014 года проводит политику импортозамещения в целом ряде отраслей. Особенно активно она ведется в сфере IT и в первую очередь – в разработке программного обеспечения. Первый этап этого процесса ознаменовался введением запрета на закупку иностранного софта для обеспечения государственных и муниципальных нужд при наличии российских аналогов. Затем, уже во время пандемии правительство утвердило квоты на госзакупку российского программного обеспечения, призванные поддержать отечественных разработчиков. Но поскольку переход на российскую продукцию по-прежнему шел медленно, в 2021 году были введены штрафы для госзаказчиков за несоблюдение этих квот.

Новая фаза форсированного перехода на отечественное ПО началась с уходом западных вендоров в 2022 году. Правительство освободило реализацию российского программного обеспечения от уплаты НДС, а также ввело другие меры, призванные стимулировать импортозамещение в этой сфере. Помимо госорганов перейти на отечественные продукты также обязали субъектов критической информационной инфраструктуры (КИИ), к которым относятся, в частности, телекоммуникационные компании, банки, предприятия топливно-энергетического и транспортно сектора. Такие предприятия уже с 1 января 2025 года были обязаны отказаться от использования иностранного ПО на значимых объектах КИИ.

Софт считается российским, если он включен в Единый реестр российского ПО, который находится в ведении Министерства цифрового развития, связи и массовых коммуникаций РФ. По состоянию на начало ноября в реестре насчитывалось около 28,5 тыс. программных продуктов. Для включения в реестр софт должен соответствовать определенным требованиям, в частности, быть разработанным на территории России и не зависеть от иностранных лицензий.

Бизнес не торопится с переходом

И все же требование по отказу от иностранного ПО с января 2025 года оказалось для предприятий невыполнимым. Даже в госсекторе по состоянию на осень 2024 года 57% инфраструктурных IT-решений являлись наработками иностранных фирм, показал опрос компаний «К2Тех» и «Технологии Доверия» («ТеДо», бывшая PwC в России). Доля же зарубежных решений в IT-инфраструктуре всех российских компаний на тот момент достигала 75%. К IT-инфраструктуре относятся, в частности, операционные системы, системы хранения данных и сетевое оборудование.

Впрочем, требование по переходу на российский софт касается не всех объектов критической информационной инфраструктуры, а только «значимых». В марте 2025 года Минцифры сообщало, что на отечественное ПО уже перешли «более двух третей объектов». Этой осенью были приняты новые нормативные акты, согласно которым все значимые объекты КИИ должны быть переведены на российское ПО до 1 января 2028 года. При наличии «объективных оснований» этот срок может быть продлен, но не более чем до 1 декабря 2030 года.

Частный бизнес пока освобожден от этой обязанности, однако, как минувшим летом заявил глава Минцифры Максут Шадаев, компании рано или поздно «все равно будут вынуждены перейти на российские решения». А зампредседателя комитета Госдумы по информполитике, IТ и связи Антон Горелкин в конце октября сообщил, что в правительстве уже обсуждается вопрос об обязательном переводе частного бизнеса на отечественное ПО.

Софт считается российским, если он включен в Единый реестр российского ПО, который находится в ведении Министерства цифрового развития, связи и массовых коммуникаций РФ. По состоянию на начало ноября в реестре насчитывалось около 28,5 тыс. программных продуктов. Для включения в реестр софт должен соответствовать определенным требованиям, в частности, быть разработанным на территории России и не зависеть от иностранных лицензий.

Бизнес не торопится с переходом

И все же требование по отказу от иностранного ПО с января 2025 года оказалось для предприятий невыполнимым. Даже в госсекторе по состоянию на осень 2024 года 57% инфраструктурных IT-решений являлись наработками иностранных фирм, показал опрос компаний «К2Тех» и «Технологии Доверия» («ТеДо», бывшая PwC в России). Доля же зарубежных решений в IT-инфраструктуре всех российских компаний на тот момент достигала 75%. К IT-инфраструктуре относятся, в частности, операционные системы, системы хранения данных и сетевое оборудование.

Впрочем, требование по переходу на российский софт касается не всех объектов критической информационной инфраструктуры, а только «значимых». В марте 2025 года Минцифры сообщало, что на отечественное ПО уже перешли «более двух третей объектов». Этой осенью были приняты новые нормативные акты, согласно которым все значимые объекты КИИ должны быть переведены на российское ПО до 1 января 2028 года. При наличии «объективных оснований» этот срок может быть продлен, но не более чем до 1 декабря 2030 года.

Частный бизнес пока освобожден от этой обязанности, однако, как минувшим летом заявил глава Минцифры Максут Шадаев, компании рано или поздно «все равно будут вынуждены перейти на российские решения». А зампредседателя комитета Госдумы по информполитике, IТ и связи Антон Горелкин в конце октября сообщил, что в правительстве уже обсуждается вопрос об обязательном переводе частного бизнеса на отечественное ПО.