Аналитика

Поставки нефти: от рекордного роста к падению

В августе 2025 года Китай впервые за несколько месяцев заметно сократил закупки российской нефти в годовом выражении. По данным Главного таможенного управления КНР, импорт упал на 15% по сравнению с тем же периодом прошлого года, пишет гонконгская газета South China Morning Post. Основной причиной снижения стала растущая диверсификация источников поставок нефти в Китай: НПЗ страны активно ввозили сырую нефть из Бразилии и Индонезии, чтобы компенсировать колебания цен и сезонные изменения спроса. Доля России в импорте нефти в КНР по итогам первого полугодия сократилась до 17,5%, что стало минимальным показателем с 2021 года.

Однако в период с 2021 по 2024 год Россия активно наращивала поставки нефти в Китай и в итоге даже опередила Саудовскую Аравию. Такой успех стал следствием ценовой политики Москвы, предлагавшей покупателям топлива значительные скидки. После того, как Евросоюз в декабре 2022 года ввел эмбарго на российскую нефть, Москва начала переориентацию экспортных потоков в Азию, прежде всего – в Китай и Индию, где благодаря дисконтам российская нефть марки Urals быстро нашла своих потребителей. Так, в 2022 году Китай платил за баррель Urals в среднем 92 доллара, в то время как стоимость поставок из других стран достигала 99 долларов за баррель.

Уже по итогам 2022 Россия стала вторым по величине поставщиком сырой нефти в Китай после Саудовской Аравии, а объемы российских поставок достигли 1,7 млн баррелей в сутки.

Однако в период с 2021 по 2024 год Россия активно наращивала поставки нефти в Китай и в итоге даже опередила Саудовскую Аравию. Такой успех стал следствием ценовой политики Москвы, предлагавшей покупателям топлива значительные скидки. После того, как Евросоюз в декабре 2022 года ввел эмбарго на российскую нефть, Москва начала переориентацию экспортных потоков в Азию, прежде всего – в Китай и Индию, где благодаря дисконтам российская нефть марки Urals быстро нашла своих потребителей. Так, в 2022 году Китай платил за баррель Urals в среднем 92 доллара, в то время как стоимость поставок из других стран достигала 99 долларов за баррель.

Уже по итогам 2022 Россия стала вторым по величине поставщиком сырой нефти в Китай после Саудовской Аравии, а объемы российских поставок достигли 1,7 млн баррелей в сутки.

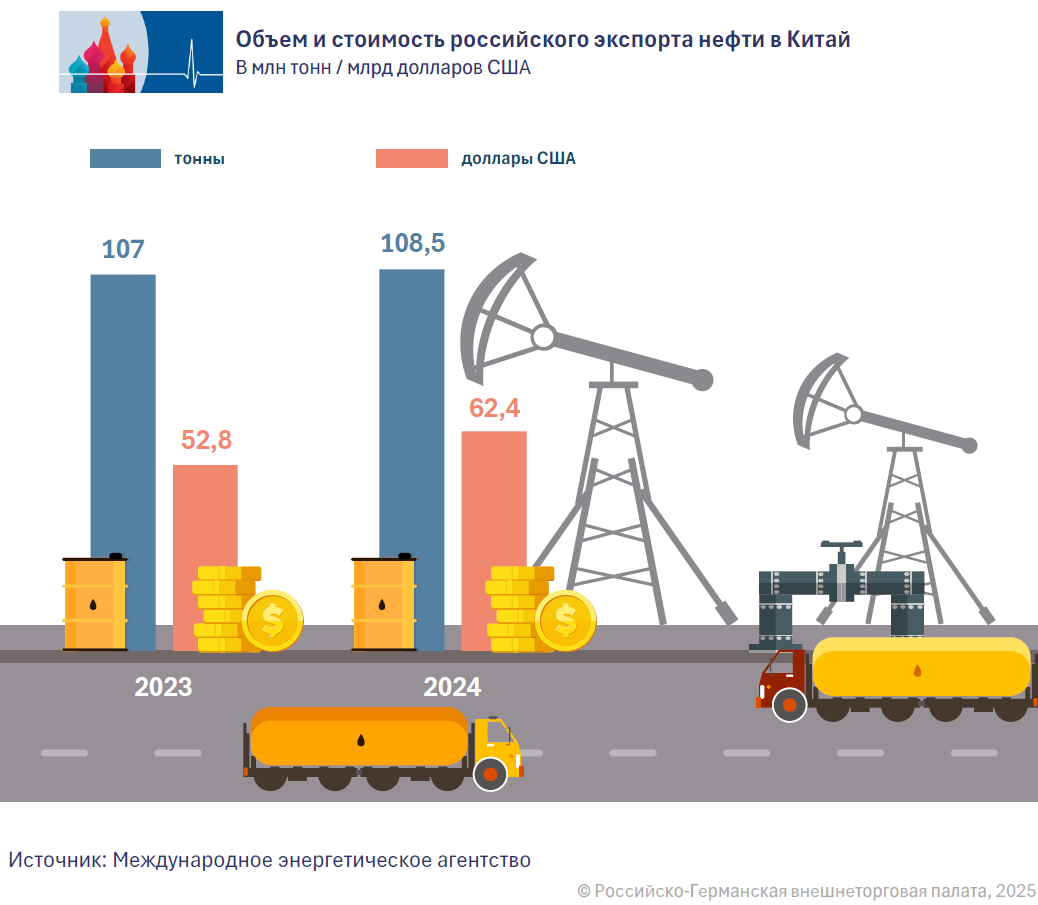

За 2024 год Китай импортировал рекордный объем российской нефти – 108,5 млн тонн. В результате Россия поднялась на первую строчку в списке крупнейших поставщиков сырой нефти в КНР, обогнав Саудовскую Аравию, чей нефтеэкспорт в Китай за тот же период сократился на 9%.

Политика скидок: как РФ обошла Саудовскую Аравию

После введения ЕС эмбарго на российскую нефть в декабре 2022 года Москва переориентировала значительную часть своего экспорта в Азию, где крупнейшим покупателем стал Китай. Китайские НПЗ стали отдавать предпочтение российской нефти марки Urals, поскольку та предлагалась со значительным дисконтом. Согласно данным торговой статистики, в 2022 году Китай платил за баррель Urals в среднем 92 доллара, в то время как средняя стоимость нефти из других источников достигала 99 долларов за баррель.

Привлекательная стоимость российской нефти стала причиной роста поставок в последующие годы. В 2023 году объем экспорта российской нефти в Китай составил 107,6 млн тонн, а в 2024 году – достиг 108,5 млн тонн, или 2,17 млн баррелей в сутки.

Одновременно Россия подвела под нефтяное сотрудничество с КНР долгосрочную договорную базу. В феврале 2022 года «Роснефть» и Китайская национальная нефтегазовая корпорация (CNPC) дополнили действующий контракт новым соглашением о поставках 100 млн тонн нефти в Китай через Казахстан в течение десяти лет. Сумма нового соглашения оценивается в 80 млрд долларов.

Если в 2010 году доля России в нефтяном импорте КНР составляла всего 6%, то в последующие годы она непрерывно росла и к 2024 году достигла 15-18%, позволив РФ впервые возглавить рейтинг крупнейших поставщиков «черного золота» в Китай.

Привлекательная стоимость российской нефти стала причиной роста поставок в последующие годы. В 2023 году объем экспорта российской нефти в Китай составил 107,6 млн тонн, а в 2024 году – достиг 108,5 млн тонн, или 2,17 млн баррелей в сутки.

Одновременно Россия подвела под нефтяное сотрудничество с КНР долгосрочную договорную базу. В феврале 2022 года «Роснефть» и Китайская национальная нефтегазовая корпорация (CNPC) дополнили действующий контракт новым соглашением о поставках 100 млн тонн нефти в Китай через Казахстан в течение десяти лет. Сумма нового соглашения оценивается в 80 млрд долларов.

Если в 2010 году доля России в нефтяном импорте КНР составляла всего 6%, то в последующие годы она непрерывно росла и к 2024 году достигла 15-18%, позволив РФ впервые возглавить рейтинг крупнейших поставщиков «черного золота» в Китай.

«Сила Сибири – 2»: переговоры об условиях продолжаются

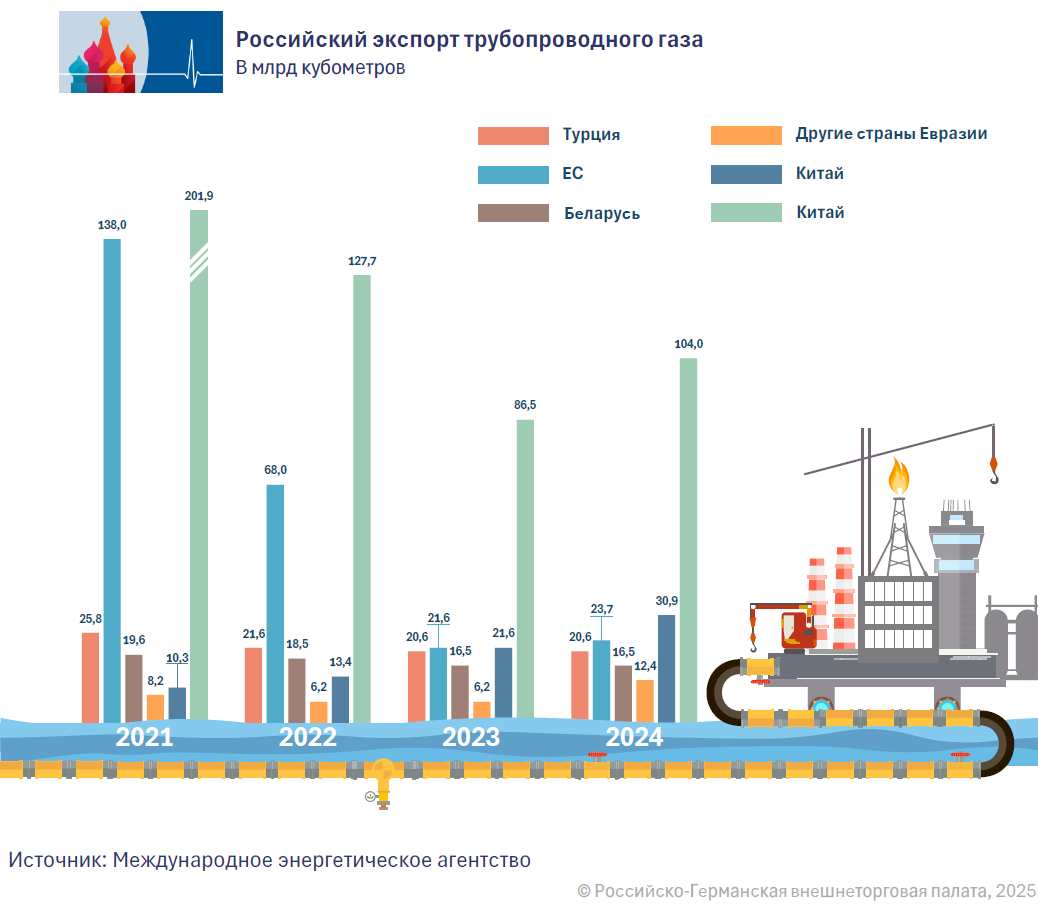

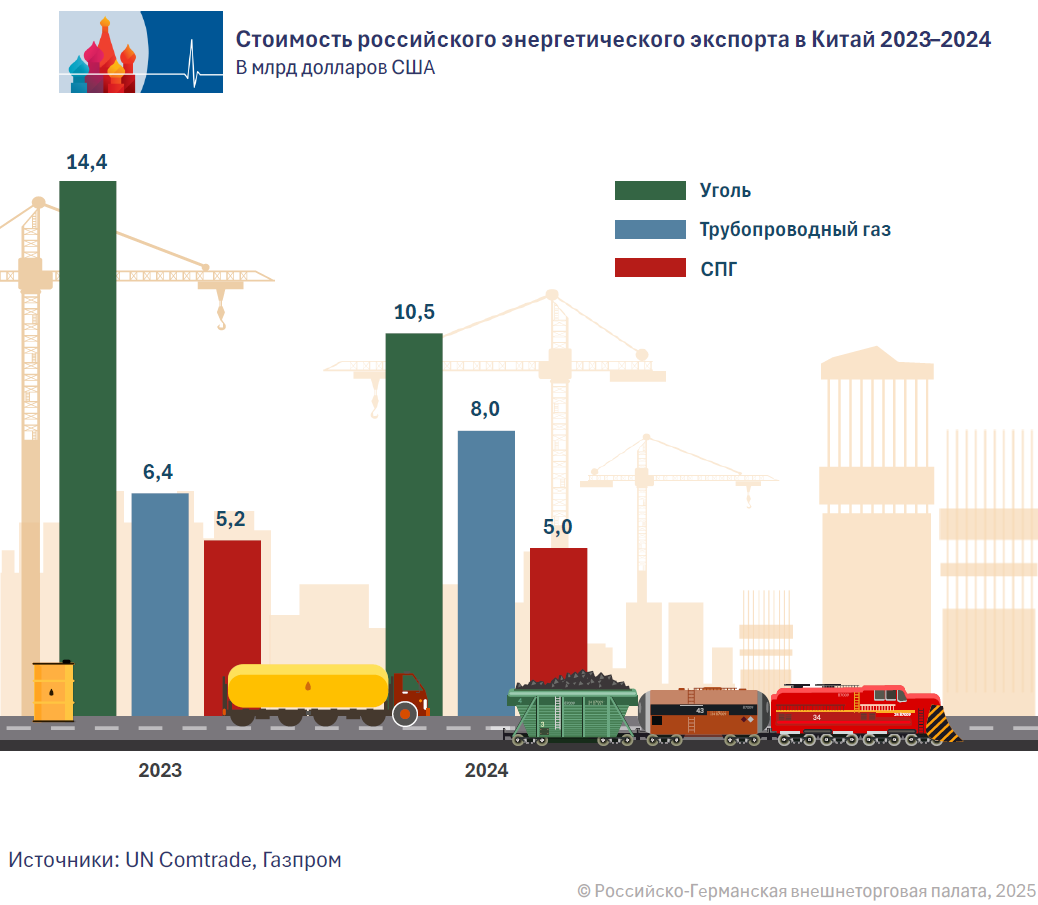

Также с 2019 года Россия и Китай расширяют партнерство в газовой сфере. В декабре 2019 года состоялась церемония запуска магистрального газопровода «Сила Сибири –1», ознаменовав собой начало прямых поставок российского газа в Китай. На первом этапе «Газпром» поставлял по новому маршруту около 10 млрд куб. м в год, но постепенно объемы росли. По данным самой компании, в 2023 году поставки газа в Китай по «Силе Сибири – 1» составили уже 22,5 млрд куб. м, превысив контрактные обязательства. Ожидается, что в 2025 году «Сила Сибири –1» выйдет на проектную мощность в 38 млрд куб. м в год. В 2023 году Россия стала вторым по величине поставщиком трубопроводного газа в Китай после Туркменистана, обеспечив около четверти всех поставок этого топлива в КНР.

В Китае газ приобретает все большее значение как переходное топливо на пути к возобновляемой энергетике. Поскольку выбросы CO₂ при сжигании газа примерно на 50% меньше, чем при сжигании угля, Китай активно замещает устаревшие угольные электростанции газовыми. По прогнозам самой КНР, потребности страны в газе к 2040 году увеличатся до 600–670 млрд куб. м. Для сравнения: в 2014 году объем потребления газа в КНР составил 170 млрд куб. м, увеличившись за 25 лет почти вчетверо. Внутренняя добыча газа в Китае к середине 2030-х годов не превысит 310 млрд куб. м, вследствие чего потребность в импорте увеличится до 390 млрд куб. м. Это в четыре с лишним раза превышает годовой объем потребления газа в Германии, который по итогам 2024 года составил около 90 млрд куб. м.

В Китае газ приобретает все большее значение как переходное топливо на пути к возобновляемой энергетике. Поскольку выбросы CO₂ при сжигании газа примерно на 50% меньше, чем при сжигании угля, Китай активно замещает устаревшие угольные электростанции газовыми. По прогнозам самой КНР, потребности страны в газе к 2040 году увеличатся до 600–670 млрд куб. м. Для сравнения: в 2014 году объем потребления газа в КНР составил 170 млрд куб. м, увеличившись за 25 лет почти вчетверо. Внутренняя добыча газа в Китае к середине 2030-х годов не превысит 310 млрд куб. м, вследствие чего потребность в импорте увеличится до 390 млрд куб. м. Это в четыре с лишним раза превышает годовой объем потребления газа в Германии, который по итогам 2024 года составил около 90 млрд куб. м.

В феврале 2022 года между Россией и Китаем было подписано соглашение о поставке дополнительных 10 млрд куб. м газа в год в течение 25–30 лет. Но куда более важным этапом сотрудничества двух стран призвано стать строительство трубопровода «Сила Сибири – 2», по которому планируется поставлять газ из Западной Сибири в Китай транзитом через Монголию. Ежегодный объем поставок составит до 50 млрд куб. м, что примерно соответствует мощности «Северного потока – 1».

Для российской экономики значение этого мегатрубопровода сложно переоценить. С прекращением поставок в Европу летом 2022 года Россия утратила свой ключевой газовый рынок, а Китай стал рассматриваться в качестве основной альтернативы европейскому направлению. Однако переговоры об условиях поставок по «Силе Сибири – 2» продвигаются непросто, отмечают эксперты. Если для России цена безубыточности трубопроводных поставок составляет около 125 долларов за 1 тыс. куб. м., то стоимость альтернативы в виде СПГ в Китае составляет около 370 долларов.

Кроме того, китайская сторона прекрасно помнит, что в контракте по «Силе Сибири – 1» Москва согласилась на менее выгодные для себя условия поставок в сравнении с другими поставщиками, отмечает берлинский эксперт Сергея Вакуленко. Например, Туркменистану КНР за каждую 1 тыс. куб. м газа платит примерно на 50 долларов больше, чем России. Для России же крайне важно добиться на переговорах по «Силе Сибири – 2»более выгодных условий, чем по предыдущему трубопроводу. На политическом уровне проект нового трубопровода в 2025 году подучил одобрение со стороны председателя КНР Си Цзиньпина, однако коммерческие условия поставок, такие как формула цены и гарантии отбора, остаются открытыми. Другими словами, хотя «Газпром» и возлагает на новый трубопровод большие надежды, ему предстоят дальнейшие переговоры по проекту, на которых Китай вполне может использовать свою доминирующую позицию в качестве рычага.

Для российской экономики значение этого мегатрубопровода сложно переоценить. С прекращением поставок в Европу летом 2022 года Россия утратила свой ключевой газовый рынок, а Китай стал рассматриваться в качестве основной альтернативы европейскому направлению. Однако переговоры об условиях поставок по «Силе Сибири – 2» продвигаются непросто, отмечают эксперты. Если для России цена безубыточности трубопроводных поставок составляет около 125 долларов за 1 тыс. куб. м., то стоимость альтернативы в виде СПГ в Китае составляет около 370 долларов.

Кроме того, китайская сторона прекрасно помнит, что в контракте по «Силе Сибири – 1» Москва согласилась на менее выгодные для себя условия поставок в сравнении с другими поставщиками, отмечает берлинский эксперт Сергея Вакуленко. Например, Туркменистану КНР за каждую 1 тыс. куб. м газа платит примерно на 50 долларов больше, чем России. Для России же крайне важно добиться на переговорах по «Силе Сибири – 2»более выгодных условий, чем по предыдущему трубопроводу. На политическом уровне проект нового трубопровода в 2025 году подучил одобрение со стороны председателя КНР Си Цзиньпина, однако коммерческие условия поставок, такие как формула цены и гарантии отбора, остаются открытыми. Другими словами, хотя «Газпром» и возлагает на новый трубопровод большие надежды, ему предстоят дальнейшие переговоры по проекту, на которых Китай вполне может использовать свою доминирующую позицию в качестве рычага.

СПГ не испугался санкций

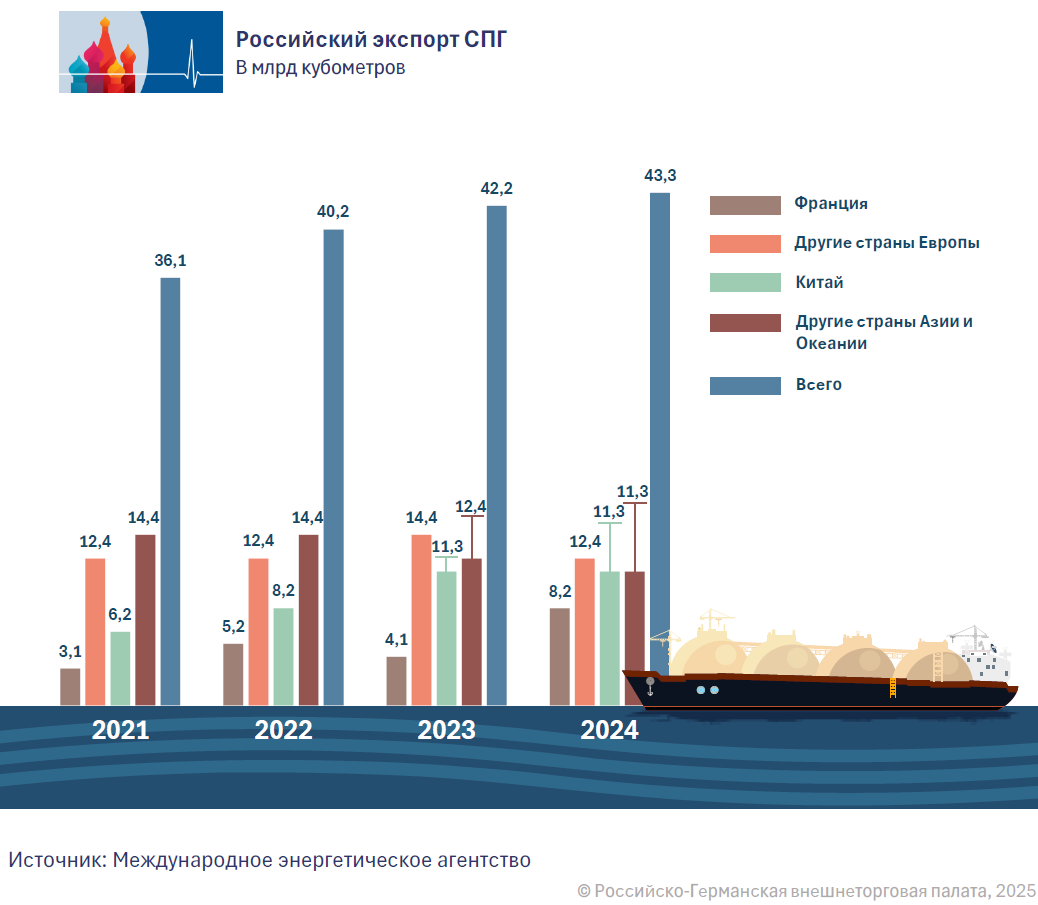

Помимо трубопроводных проектов, Россия динамично наращивает экспорт в Китай сжиженного природного газа (СПГ). И хотя доля РФ на китайском рынке СПГ меньше, чем на рынке трубопроводного газа, за последние годы Россия превратилась в крупного поставщика этого топлива. В 2024 году поставки российского СПГ в Китай увеличились более чем в три раза по сравнению с уровнем 2019 года и составили 8,3 млн тонн. Такой рост объясняется стремлением Китая заместить угольную генерацию газовой и тем самым сократить вредные выбросы.

Ключевым элементом сотрудничества в этой сфере стал проект «Арктик СПГ 2», который частная российская компания «Новатэк» реализует совместно с китайскими инвесторами. Изначально его мощность планировалась на уровне 19,8 млн тонн СПГ в год, в результате чего «Арктик СПГ 2» должен был стать одним из крупнейших проектов по сжижению газа в мире. И хотя западные санкции затормозили реализацию проекта, в сентябре 2025 года в порт Tieshan в китайской провинции Гуанси прибыл газовоз с партией российского СПГ. Тем самым Китай продемонстрировал, что продолжает закупать российский СПГ несмотря на угрозу санкций.

Ключевым элементом сотрудничества в этой сфере стал проект «Арктик СПГ 2», который частная российская компания «Новатэк» реализует совместно с китайскими инвесторами. Изначально его мощность планировалась на уровне 19,8 млн тонн СПГ в год, в результате чего «Арктик СПГ 2» должен был стать одним из крупнейших проектов по сжижению газа в мире. И хотя западные санкции затормозили реализацию проекта, в сентябре 2025 года в порт Tieshan в китайской провинции Гуанси прибыл газовоз с партией российского СПГ. Тем самым Китай продемонстрировал, что продолжает закупать российский СПГ несмотря на угрозу санкций.

Для Китая российский СПГ также играет важную роль с точки зрения обеспечения геополитической безопасности. Считается, что поставки топлива по Северному морскому пути и через Арктический регион со стратегической точки зрения менее подвержены американскому влиянию, чем маршруты транспортировки из Катара, Австралии и стран Африки, которые проходят через такие «узкие места», как Малаккский и Тайваньский проливы.

В настоящее время около трети всего импортного объема СПГ в Китай поступает из Катара, еще треть – из Австралии и около 10% – из России и Малайзии. Согласно прогнозам, поставки из Австралии и Малайзии в ближайшие годы будут сокращаться, в то же время Китай ожидает стабильных и растущих объемов ввоза СПГ из России и Катара. Таким образом, роль России в обеспечении Китая сжиженным природным газом будет возрастать.

Поставки СПГ выгодны обеим сторонам: России они приносят доходы в дополнение к трубопроводному экспорту, а Китаю – позволяют диверсифицировать источники импорта. Однако по сравнению с трубопроводными проектами экономический эффект от сотрудничества в области СПГ из-за ограниченных объемов поставок остается невысоким.

В настоящее время около трети всего импортного объема СПГ в Китай поступает из Катара, еще треть – из Австралии и около 10% – из России и Малайзии. Согласно прогнозам, поставки из Австралии и Малайзии в ближайшие годы будут сокращаться, в то же время Китай ожидает стабильных и растущих объемов ввоза СПГ из России и Катара. Таким образом, роль России в обеспечении Китая сжиженным природным газом будет возрастать.

Поставки СПГ выгодны обеим сторонам: России они приносят доходы в дополнение к трубопроводному экспорту, а Китаю – позволяют диверсифицировать источники импорта. Однако по сравнению с трубопроводными проектами экономический эффект от сотрудничества в области СПГ из-за ограниченных объемов поставок остается невысоким.

Уголь начал сдавать позиции

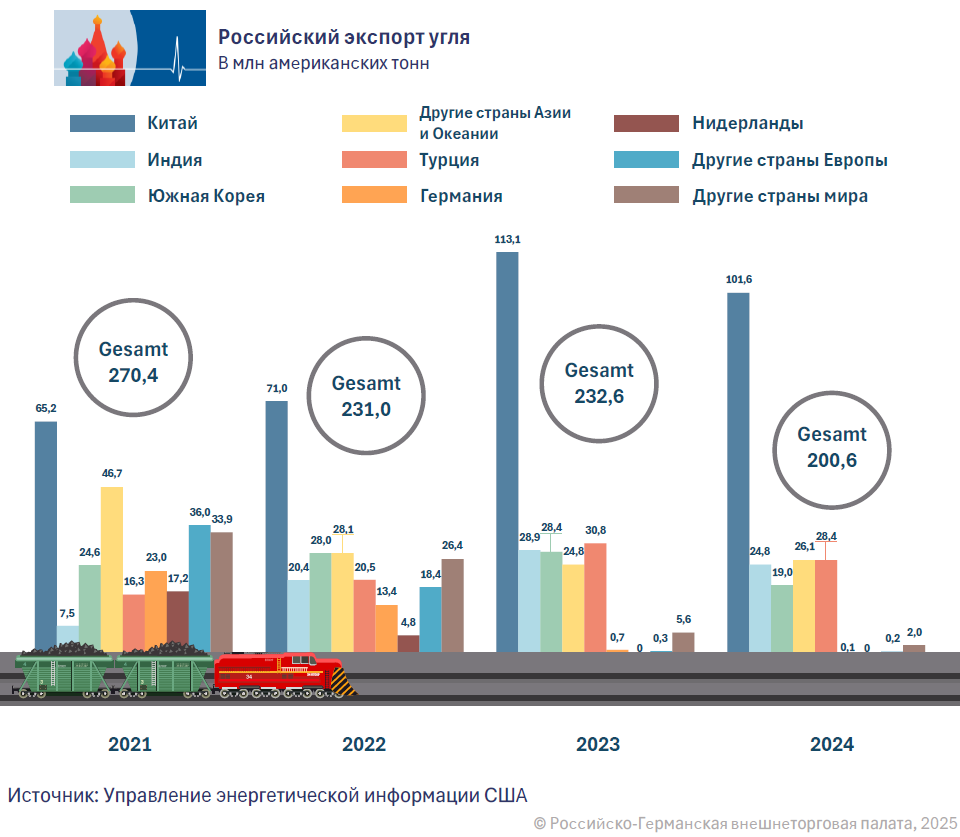

Китай – крупнейший в мире потребитель угля. По итогам 2023 года 23% всего угольного импорта в КНР пришлось на российские поставки, однако в 2024 доля РФ сократилась до 17% (93,9 млн тонн). Причиной стало решение Пекина снять запрет на ввоз австралийского угля, который был введен в 2020 году из-за политических разногласий между двумя странами. При этом в 2024 году Китай ввез в общей сложности 547 млн тонн угля, что стало рекордным объемом за всю историю наблюдений. Для сравнения: импорт каменного угля в Германию в 2024 году составил менее 22 млн тонн, что почти в 25 раз меньше китайского показателя.

В то же время Китай все активнее замещает уголь другими энергоносителями. Масштабное развитие возобновляемой энергетики и растущее использование газа в качестве переходного топлива снижают потребности страны в импортном угле.

Атомная энергетика на второстепенных ролях

Сотрудничество между Россией и Китаем в области атомной энергетики началось еще в 1990-х годах. Российские специалисты участвовали в сооружении Тяньваньской АЭС в провинции Цзянсу, которая до сих пор считается крупнейшей атомной электростанцией в Китае. Этот проект заложил основу технологического партнерства двух стран, которое продолжилось и углубилось в последующие десятилетия.

Новый этап сотрудничества начался в 2018 году, когда Китайская национальная ядерная корпорация (CNNC) и российский «Атомстройэкспорт» (входит в госкорпорацию «Росатом») подписали соглашения о сооружении энергоблоков № 7 и № 8 на Тяньваньской АЭС и блоков № 3 и № 4 на АЭС «Сюйдапу». Их строительство началось в 2021–2022 годах. Российская сторона в рамках этих проектов занимается созданием «ядерного острова», что подразумевает строительство активной зоны реакторов и поставки топлива, а Китай поставляет турбины и обеспечивает финансирование.

Помимо строительства классических реакторов, сотрудничество двух стран также охватывает работы по созданию новых технологий. Соглашение от 2018 года предусматривает поставку оборудования для китайских реакторов на быстрых нейтронах. Кроме того, Россия на протяжении последних лет занимается поставками в Китай ядерного топлива и поддержкой исследовательских проектов в таких узкоспециализированных областях, как создание плавучих реакторов.

Новый этап сотрудничества начался в 2018 году, когда Китайская национальная ядерная корпорация (CNNC) и российский «Атомстройэкспорт» (входит в госкорпорацию «Росатом») подписали соглашения о сооружении энергоблоков № 7 и № 8 на Тяньваньской АЭС и блоков № 3 и № 4 на АЭС «Сюйдапу». Их строительство началось в 2021–2022 годах. Российская сторона в рамках этих проектов занимается созданием «ядерного острова», что подразумевает строительство активной зоны реакторов и поставки топлива, а Китай поставляет турбины и обеспечивает финансирование.

Помимо строительства классических реакторов, сотрудничество двух стран также охватывает работы по созданию новых технологий. Соглашение от 2018 года предусматривает поставку оборудования для китайских реакторов на быстрых нейтронах. Кроме того, Россия на протяжении последних лет занимается поставками в Китай ядерного топлива и поддержкой исследовательских проектов в таких узкоспециализированных областях, как создание плавучих реакторов.

Хотя сотрудничество двух стран в сфере мирного атома является технологически значимым и несет в себе глубокий символизм, его объем, равно как и эффект для экономики, по сравнению с нефтегазовыми и угольными проектами невелик. Кроме того, в Китае уже появились реакторы собственной разработки, которые не только сооружаются внутри страны, но и экспортируются за рубеж, что снижает зависимость страны от российских ядерных технологий. Таким образом, в ядерной стратегии КНР Россия остается важным, но не доминирующим партнером.

Пик нефти и газовый переход

Российско-китайское энергетическое партнерство в среднесрочной и долгосрочной перспективе во многом будет определяться проектами по масштабной перестройке энергосистемы КНР. Пока Россия наращивает поставки энергоносителей на Восток, потребление сырой нефти в Китае приближается к своему пиковому значению. По прогнозу Международного энергетического агентства (МЭА), пик спроса на нефть в Китае будет достигнут уже в 2027 году, т. е. на два года раньше, чем ожидалось ранее. Аналитики Moody's Investors Service также отмечают, что Китай в ближайшие три-пять лет перестанет играть роль локомотива мирового спроса на нефть. Основной вклад в это внесут такие факторы, как стремительный рост продаж электромобилей, развитие сети высокоскоростных железных дорог и увеличение числа грузовых автомобилей на газовом топливе.

Китай также активно развивает возобновляемую энергетику. В 2024 году в стране появилось в общей сложности 373 ГВт новых мощностей по выработке возобновляемой энергии, включая 278 ГВт солнечной и 79,8 ГВт ветровой энергетики. Для сравнения: в Германии в том же году было введено около 19 ГВт новых мощностей возобновляемой энергетики, т. е. почти в 20 раз меньше, чем в Китае. За один только год Китай ввел новых энергомощностей в объеме, превышающем совокупную установленную мощность всех объектов возобновляемой энергетики Германии. Если 2010 году на возобновляемые источники энергии (ВИЭ) приходилось менее 20% от установленной мощности всех электростанций КНР, то к концу 2024 года этот показатель составлял уже 56%. Доля ВИЭ в общей электрогенерации достигла 35%, увеличившись на 19% по сравнению с 2023 годом. В долгосрочной перспективе такая тенденция приведет к снижению потребления Китаем ископаемых видов топлива, одновременно сократив потребность в их импорте из России.

Значение газа растет и в сфере автомобильного транспорта. За счет перевода автопарков на газовое топливо Китай стремится сократить импорт нефти и снизить объемы вредных выбросов. По прогнозу CNPC, к 2040 году годовой объем потребления газа в Китае увеличится до 600–670 млрд куб. м. При этом внутренняя добыча за тот же период вырастет максимум до 310 млрд куб. м в год, в результате чего потребность в импортном газе к середине 2030-х годов возрастет с нынешних 180 млрд до 390 млрд куб. м.

Для России это открывает возможности по дальнейшему наращиванию поставок трубопроводного газа и СПГ в Китай. Если трубопровод «Сила Сибири – 2» будет построен и запущен в эксплуатацию, то Москва в перспективе сможет покрывать до 36% потребностей Китая в газовом импорте, одновременно обеспечивая 17% от общего объема потребления газа в стране. Однако многое будет зависеть от того, насколько активно Китай в ближайшей перспективе будет развивать атомную энергетику и наращивать мощности по хранению энергии. Согласно существующим планам, к 2035 году в стране предполагается построить более 150 новых реакторов, а также вложить значительные средства в создание решений по хранению энергии. В случае реализации этих проектов роль газа в среднесрочной перспективе снова может снизиться.

Источники: Oilprice 1, 2 (англ.), Carbonbrief (англ.), Reuters (англ.) SWP (нем.), IW (нем.)

Китай также активно развивает возобновляемую энергетику. В 2024 году в стране появилось в общей сложности 373 ГВт новых мощностей по выработке возобновляемой энергии, включая 278 ГВт солнечной и 79,8 ГВт ветровой энергетики. Для сравнения: в Германии в том же году было введено около 19 ГВт новых мощностей возобновляемой энергетики, т. е. почти в 20 раз меньше, чем в Китае. За один только год Китай ввел новых энергомощностей в объеме, превышающем совокупную установленную мощность всех объектов возобновляемой энергетики Германии. Если 2010 году на возобновляемые источники энергии (ВИЭ) приходилось менее 20% от установленной мощности всех электростанций КНР, то к концу 2024 года этот показатель составлял уже 56%. Доля ВИЭ в общей электрогенерации достигла 35%, увеличившись на 19% по сравнению с 2023 годом. В долгосрочной перспективе такая тенденция приведет к снижению потребления Китаем ископаемых видов топлива, одновременно сократив потребность в их импорте из России.

Значение газа растет и в сфере автомобильного транспорта. За счет перевода автопарков на газовое топливо Китай стремится сократить импорт нефти и снизить объемы вредных выбросов. По прогнозу CNPC, к 2040 году годовой объем потребления газа в Китае увеличится до 600–670 млрд куб. м. При этом внутренняя добыча за тот же период вырастет максимум до 310 млрд куб. м в год, в результате чего потребность в импортном газе к середине 2030-х годов возрастет с нынешних 180 млрд до 390 млрд куб. м.

Для России это открывает возможности по дальнейшему наращиванию поставок трубопроводного газа и СПГ в Китай. Если трубопровод «Сила Сибири – 2» будет построен и запущен в эксплуатацию, то Москва в перспективе сможет покрывать до 36% потребностей Китая в газовом импорте, одновременно обеспечивая 17% от общего объема потребления газа в стране. Однако многое будет зависеть от того, насколько активно Китай в ближайшей перспективе будет развивать атомную энергетику и наращивать мощности по хранению энергии. Согласно существующим планам, к 2035 году в стране предполагается построить более 150 новых реакторов, а также вложить значительные средства в создание решений по хранению энергии. В случае реализации этих проектов роль газа в среднесрочной перспективе снова может снизиться.

Источники: Oilprice 1, 2 (англ.), Carbonbrief (англ.), Reuters (англ.) SWP (нем.), IW (нем.)