Analyse

- Premium schrumpft, Budget wächst

- Wildberries, Ozon & Co.: E-Commerce auf der Überholspur

- Gloria Jeans: Vom Profiteur zur Krisengeschichte

- 2022 als Zäsur: Wie westliche Marken ersetzt, verkauft oder umbenannt wurden

- Made in Russia statt Made in Milano

- Asien statt Europa: Parallelimporte, Graumärkte, neue Partner

- Deutschland gesättigt, Russland volatil

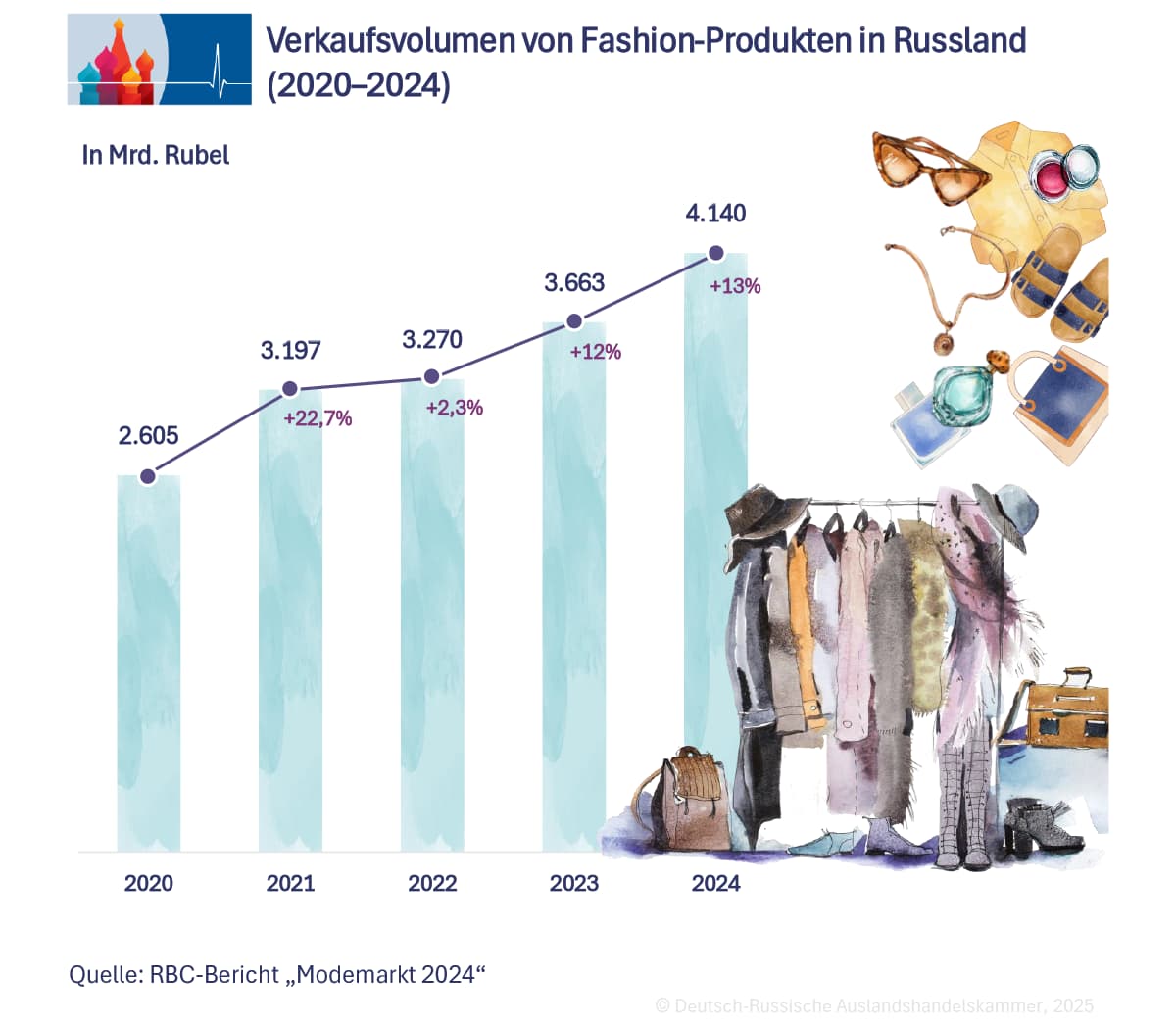

Der russische Modemarkt verzeichnet 2025 in Rubel gerechnet ein historisches Hoch. Nach einem pandemiebedingten Einbruch 2020 auf 2,6 Bio. Rubel, nach aktuellem Umrechnungskurs 27,7 Mrd. Euro, stieg das Marktvolumen laut RBC Research bis 2024 auf 4,1 Bio. Rubel, rund 44 Mrd. Euro. Das entspricht einem nominalen Zuwachs von 59% innerhalb von vier Jahren.

Im Vorkrisenjahr 2021 wuchs der Umsatz um 22,7% auf 3,2 Bio. Rubel, 34,0 Mrd. Euro, 2022 folgten aufgrund von Sanktionen nur ein Plus von 2,3% auf 3,3 Bio. Rubel, 34,8 Mrd. Euro, – ein tiefer Einbruch, da die Inflation bei mehr als 10% lag. 2023 beschleunigte sich der Anstieg auf 12%, und 2024 lag das Plus sogar bei 13%. Für 2025 rechnen Analysten mit einem weiteren nominalen Wachstum auf über 4,5 Bio. Rubel, fast 48 Mrd. Euro.

Im Vorkrisenjahr 2021 wuchs der Umsatz um 22,7% auf 3,2 Bio. Rubel, 34,0 Mrd. Euro, 2022 folgten aufgrund von Sanktionen nur ein Plus von 2,3% auf 3,3 Bio. Rubel, 34,8 Mrd. Euro, – ein tiefer Einbruch, da die Inflation bei mehr als 10% lag. 2023 beschleunigte sich der Anstieg auf 12%, und 2024 lag das Plus sogar bei 13%. Für 2025 rechnen Analysten mit einem weiteren nominalen Wachstum auf über 4,5 Bio. Rubel, fast 48 Mrd. Euro.

Getrieben wird der nominale Anstieg vor allem durch Inflation infolge verknappter Importe. Der reale Modekonsum bleibt dagegen nahezu stagnierend. Der Anteil der Ausgaben der Russen für Bekleidung an allen Nicht-Essen-Ausgaben sank laut der Wirtschaftszeitung RBC von 16,7% im Jahr 2017 auf 14,2% im Jahr 2024. Damit hat die Modebranche ihren relativen Stellenwert im Konsumkorb verloren, obwohl die Umsätze nominal stark stiegen.

Im internationalen Vergleich bleibt Russland der sechstgrößte Modemarkt der Welt, gemessen in US-Dollar. Der Markt zeigt 2025 ein weiteres leichtes Wachstum. Haupttreiber des Wachstums sind E-Commerce, Parallelimporte und eine Verschiebung hin zu günstigeren Preissegmenten.

Premium schrumpft, Budget wächst

Seit Beginn der Sanktionen 2022 hat sich die Struktur des russischen Modemarkts deutlich verändert. Der Anteil des Budgetsegments stieg von rund 60% im Jahr 2021 auf etwa 72% im Jahr 2023, während Premiumprodukte von 10% auf 8% zurückgingen. Zahlreiche internationale Marken im mittleren und oberen Preissegment – darunter Zara, H&M, Levi’s, Nike und Hugo Boss – verließen zwischen März und August 2022 den russischen Markt. Insgesamt schlossen in diesem Jahr rund 700 Filialen westlicher Modemarken, was etwa der Hälfte aller ausländischen Standorte entsprach.

Russische Anbieter wie Gloria Jeans, Sportmaster und Detski Mir (deutsch: „Kinderwelt“) profitierten kurzfristig und meldeten Umsatzzuwächse von 10–20%. Parallel dazu wuchs die Zahl lokaler Marken, die in Einkaufszentren Flächen ehemaliger westlicher Ketten übernahmen. Die Preisstruktur des Markts verschob sich nach unten: Importierte Luxus- und Designermode ist seit 2022 schwerer erhältlich und teurer geworden, während günstige Massenware den Konsum dominiert. Westliche Produkte gelangen zwar weiterhin über Parallelimporte ins Land, doch meist mit Preisaufschlägen von 30–50%. Das mittlere Marktsegment, einst das Rückgrat westlicher Marken in Russland, gilt 2025 als ausgedünnt. Die Konsumenten orientieren sich stärker am Preis als an Marke, Mode wird zunehmend als Gebrauchs- statt als Statusgut wahrgenommen.

Wildberries, Ozon & Co.: E-Commerce auf der Überholspur

Der Onlinehandel hat sich in Russland zur dominanten Vertriebsschiene entwickelt. Laut RBC-Marktforschung kaufen 2025 bereits 69% der Verbraucher ihre Kleidung über Online-Marktplätze wie Wildberries, Ozon, Yandex Market und Lamoda. Zum Vergleich: 48% nutzen weiterhin Einkaufszentren, 18% Einzelgeschäfte und 18% Online-Shops einzelner Marken. Die Gesamtzahl liegt über 100%, weil viele Verbraucher mehrere Einkaufswege kombinieren. Viele kaufen online, besuchen aber auch Einkaufszentren oder Markengeschäfte. Die Angaben zeigen deshalb, wie verbreitet die einzelnen Kanäle sind, nicht deren Anteil am Gesamtmarkt.

Damit hat sich der Anteil des E-Commerce am Modeumsatz seit 2018 versiebenfacht – von 10% auf knapp 70%. Der Markt für Online-Modeverkäufe wuchs im Zeitraum 2020–2024 jährlich zweistellig und war 2024 für etwa 2 Mrd. Rubel, 21,3 Mrd. Euro, Umsatz verantwortlich. Besonders das von der vermögendsten Russin, Tatijana Kim, gegründete Wildberries dominiert den Markt mit einem Anteil von über 40% an allen Online-Modebestellungen, gefolgt von Ozon mit etwa 20%.

Die Plattformen investieren stark in Logistikzentren und regionale Zustellung. In mehr als 1000 russischen Städten betreiben sie inzwischen Abholpunkte, was die Reichweite im Landesinneren erheblich erhöht hat. Auch kleinere Anbieter wie Yandex.Market, SberMegaMarket und KazanExpress wachsen mit zweistelligen Raten. Der Digitaltrend kompensiert teilweise den Rückzug westlicher Marken: Während der stationäre Handel 2022 und 2023 stagnierte, legte der Onlineumsatz um mehr als 30% jährlich zu. Mit dieser Entwicklung liegt Russland weit über dem EU-Durchschnitt. Der E-Commerce-Boom gilt als struktureller Wendepunkt der Branche.

Die Plattformen investieren stark in Logistikzentren und regionale Zustellung. In mehr als 1000 russischen Städten betreiben sie inzwischen Abholpunkte, was die Reichweite im Landesinneren erheblich erhöht hat. Auch kleinere Anbieter wie Yandex.Market, SberMegaMarket und KazanExpress wachsen mit zweistelligen Raten. Der Digitaltrend kompensiert teilweise den Rückzug westlicher Marken: Während der stationäre Handel 2022 und 2023 stagnierte, legte der Onlineumsatz um mehr als 30% jährlich zu. Mit dieser Entwicklung liegt Russland weit über dem EU-Durchschnitt. Der E-Commerce-Boom gilt als struktureller Wendepunkt der Branche.

Gloria Jeans: Vom Profiteur zur Krisengeschichte

Gloria Jeans, lange einer der größten russischen Modehersteller, steht exemplarisch für die widersprüchliche Entwicklung der Branche. Nach dem Rückzug westlicher Marken 2022 profitierte das Unternehmen stark und steigerte seinen Umsatz zweistellig. 2023 betrieb Gloria Jeans über 600 Filialen in Russland und dominierte das Segment für junge Käufer. Doch Anfang 2025 kündigte Firmenchef Wladimir Melnikow an, die letzten großen Produktionsstätten im südrussischen Rostow am Don zu schließen. Rund 1500 Beschäftigte verloren ihre Arbeitsplätze. Als Hauptgrund nannte Melnikow den Abfluss von Arbeitskräften durch die Teilmobilmachung und den Mangel an modernen Maschinen, deren Import durch Sanktionen behindert wird.

Die Fertigung soll künftig nach Bangladesch, Vietnam und Usbekistan verlagert werden. Die Exportfähigkeit russischer Mode bleibt gering. Steigende Produktionskosten und steigende Gehälter verringern die Margen. Gleichwohl bleibt Gloria Jeans auf dem Binnenmarkt präsent, verlagert aber den Schwerpunkt von Eigenproduktion zu Import und Distribution. Außerdem plant die Einzelhandelskette Gloria Jeans die Schließung ihres Flagship-Stores in der Moskauer Geschäftslage an der Tverskaja Straße. Im April 2023 hatten sie die rund 5000 Räumlichkeiten übernommen, die zuvor von H&M genutzt wurden. Grund sind laut Marktquellen zu hohe Mietkosten, berichtet die Zeitung Lenta.

Die Fertigung soll künftig nach Bangladesch, Vietnam und Usbekistan verlagert werden. Die Exportfähigkeit russischer Mode bleibt gering. Steigende Produktionskosten und steigende Gehälter verringern die Margen. Gleichwohl bleibt Gloria Jeans auf dem Binnenmarkt präsent, verlagert aber den Schwerpunkt von Eigenproduktion zu Import und Distribution. Außerdem plant die Einzelhandelskette Gloria Jeans die Schließung ihres Flagship-Stores in der Moskauer Geschäftslage an der Tverskaja Straße. Im April 2023 hatten sie die rund 5000 Räumlichkeiten übernommen, die zuvor von H&M genutzt wurden. Grund sind laut Marktquellen zu hohe Mietkosten, berichtet die Zeitung Lenta.

2022 als Zäsur: Wie westliche Marken ersetzt, verkauft oder umbenannt wurden

2022 bedeutetet eine historische Zäsur im russischen Modehandel. Im Februar 2022 existierten laut RBC 6324 Filialen ausländischer Bekleidungsketten im Land. Bereits 2023 waren es nur noch 3500 (-2824 Filialen), 2024 stiegen sie leicht um 62 auf 3562. Hinter dieser scheinbaren Stabilisierung steht eine weitreichende Umstrukturierung. Viele westliche Marken verließen Russland vollständig: Zara, H&M, Mango, Adidas, Nike, Puma, Levi’s und Hugo Boss schlossen ihre Geschäfte oder verkauften sie an lokale Betreiber.

Der spanische Inditex-Konzern übergab seine Filialen 2022 an Investoren aus den Vereinigten Arabischen Emiraten. Sie wurden unter neuen Namen wie „Maag“ oder „Ecru“ wiedereröffnet. H&M führte im Sommer 2022 einen Abverkauf der Restbestände durch, bevor die Filialen endgültig schlossen. Adidas und Puma stellten ihr Russlandgeschäft vollständig ein, während Hugo Boss seine Läden an Stockmann veräußerte. Deutsche Ketten wie Deichmann verkauften ihre Standorte an lokale Manager, C&A beendete Franchiseverträge. Nur wenige Marken bleiben aktiv – etwa New Yorker und Tom Tailor. Die Umstrukturierung schuf Raum für russische Händler, die nun unter neuen Marken westliche Ladenflächen nutzen. Der Wechsel verlief in vielen Fällen reibungslos, da Inventar und Mietverträge übernommen wurden.

Made in Russia statt Made in Milano

Mit dem Rückzug westlicher Marken gewann die einheimische Produktion an Gewicht. Der Anteil in Russland gefertigter Kleidung stieg 2022 von 20% auf rund 30%. Gleichzeitig verringerte sich der Anteil der EU-Importe auf etwa 7%. Viele russische Unternehmen investierten in eigene Designlinien und Produktionskooperationen mit Partnern aus der Eurasischen Wirtschaftsunion. Staatliche Programme fördern seit 2023 den Ausbau der Textilindustrie, insbesondere in Regionen wie Iwanowo, bekannt als das „russische Manchester“, Wladimir und Twer.

Trotz dieser Unterstützung bleibt die Abhängigkeit von ausländischen Materialien hoch: Etwa 80% der Stoffe und Zubehörteile stammen aus Asien. Russische Marken wie Befree, Sela oder Love Republic erweitern ihre Präsenz in Einkaufszentren und positionieren sich als Ersatz für westliche Fast-Fashion-Anbieter. Die Zahl der heimischen Marken stieg zwischen 2020 und 2024 um etwa 40%. Gleichwohl bleibt der Anteil am Gesamtumsatz begrenzt, da die Produktionskosten und Lieferkettenbelastungen hoch sind. Der Binnenmarkt absorbiert nahezu die gesamte inländische Produktion. Exportorientierte Strukturen, etwa nach Kasachstan oder Belarus, stehen noch am Anfang.

Trotz dieser Unterstützung bleibt die Abhängigkeit von ausländischen Materialien hoch: Etwa 80% der Stoffe und Zubehörteile stammen aus Asien. Russische Marken wie Befree, Sela oder Love Republic erweitern ihre Präsenz in Einkaufszentren und positionieren sich als Ersatz für westliche Fast-Fashion-Anbieter. Die Zahl der heimischen Marken stieg zwischen 2020 und 2024 um etwa 40%. Gleichwohl bleibt der Anteil am Gesamtumsatz begrenzt, da die Produktionskosten und Lieferkettenbelastungen hoch sind. Der Binnenmarkt absorbiert nahezu die gesamte inländische Produktion. Exportorientierte Strukturen, etwa nach Kasachstan oder Belarus, stehen noch am Anfang.

Asien statt Europa: Parallelimporte, Graumärkte, neue Partner

Asien ist seit 2022 der wichtigste Handelspartner im russischen Modegeschäft. Über 53% aller Bekleidungsimporte stammen aus China, weitere 40% aus anderen asiatischen und GUS-Ländern. Der Anteil der EU sank auf unter 10%. Parallelimporte ermöglichen weiterhin den Zugang zu westlichen Markenprodukten: Händler importieren Ware über Drittländer wie Kasachstan, die Türkei und die VAE. Laut RBC decken diese Kanäle rund 15% des Premium- und Sportartikelmarkts ab. So eröffnete 2023 die Kette ASP in Moskau, die Adidas- und Reebok-Produkte über Zwischenhändler vertreibt, obwohl beide Marken offiziell nicht mehr präsent sind.

Ähnliche Konzepte wie NSP (Nike) oder JNS (Jeans) bedienen die Nachfrage nach westlichen Labels. Während 2019 noch über 30% aller Textilimporte aus der EU kamen, sind es 2025 nur noch 7%. Damit verlagert sich die Handelsachse endgültig nach Osten. Asien liefert Masse und günstige Preise, Europa verliert seinen Status.

Ähnliche Konzepte wie NSP (Nike) oder JNS (Jeans) bedienen die Nachfrage nach westlichen Labels. Während 2019 noch über 30% aller Textilimporte aus der EU kamen, sind es 2025 nur noch 7%. Damit verlagert sich die Handelsachse endgültig nach Osten. Asien liefert Masse und günstige Preise, Europa verliert seinen Status.

Deutschland gesättigt, Russland volatil

Während Russland 2024 nominal um 13% wuchs, stieg der deutsche Markt um 4,5%. Der Umsatz im deutschen Bekleidungsmarkt betrug 2024 rund 68 Mrd. Euro. Pro Kopf geben deutsche Konsumenten etwa 880 Euro jährlich für Mode aus, russische rund 300.

Deutschland bleibt geprägt von stabilen Markenstrukturen, hoher Sättigung und moderat wachsendem Onlinehandel (+39% gegenüber 2019). Russland hingegen weist ein dynamisches, aber unsicheres Marktumfeld auf. Starke Rubelschwankungen, Inflationsdruck und politisches Risiko bestimmen das Geschäft. Die Otto-Gruppe ist mit einem Umsatz von fast 9 Mrd. Euro der größte Modehändler in Deutschland.

Quellen: Otto Group, TextilWirtschaft (beide DE), RBC, Lenta, incrussia, Kommersant (alle RU)

Deutschland bleibt geprägt von stabilen Markenstrukturen, hoher Sättigung und moderat wachsendem Onlinehandel (+39% gegenüber 2019). Russland hingegen weist ein dynamisches, aber unsicheres Marktumfeld auf. Starke Rubelschwankungen, Inflationsdruck und politisches Risiko bestimmen das Geschäft. Die Otto-Gruppe ist mit einem Umsatz von fast 9 Mrd. Euro der größte Modehändler in Deutschland.

Quellen: Otto Group, TextilWirtschaft (beide DE), RBC, Lenta, incrussia, Kommersant (alle RU)