Аналитика

- Самые прибыльные компании России

- Процентная маржа – главный источник банковских доходов

- Рейтинг крупнейших банков

- Банки с иностранным участием

- Рекордные прибыли после 2022 года

- Высокая концентрация банковского сектора

- Страхи населения и их исторические предпосылки

- Слухи о заморозке вкладов

- Корпоративные кредитные риски

- Рекордные ставки не охладили кредитование

- Рост проблемных кредитов

- Банки вынуждены увеличивать резервы

- «Резервный» разворот

За прошедшие годы банковский сектор стал самой прибыльной отраслью российской экономики без учета нефтегазовой. Тем не менее в последнее время вновь стали расти опасения по поводу возможного банковского кризиса в России. Даже рекордно высокие процентные ставки не смогли затормозить активный рост кредитования, а на фоне ухудшения качества кредитных портфелей вновь приобретает актуальность вопрос о банковских резервах.

Самые прибыльные компании России

В российском банковском секторе дела идут лучше, чем в других отраслях российской экономики. Так, по итогам прошлого года самой прибыльной компанией страны стал «Сбербанк». Это следует из рейтинга 100 крупнейших российских компаний по размеру чистой прибыли, который с 2022 года публикуется российской версией журнала Forbes. Согласно данным рейтинга, в 2024 году крупнейший банк страны получил чистую прибыль в размере 1,58 трлн рублей, опередив традиционных лидеров по прибыльности – «Газпром» и «Роснефть».

В топ-20 рейтинга вошли еще четыре кредитные организации: 5-е место занял государственный банк ВТБ, прибыль которого по итогам 2024 года составила 551 млрд рублей, на 12-й строчке оказался крупнейший частный банк России – «Альфа-Банк» с 210 млрд рублей. Также в первую двадцатку попали государственный «Газпромбанк» (14-е место, 195 млрд рублей) и крупнейший интернет-банк страны – «T-Банк» (19-е место, 122 млрд рублей). Совокупно эти пять кредитных учреждений за прошлый год получили прибыль в размере 2,7 трлн рублей. Для сравнения: суммарная прибыль 11 нефтегазовых компаний, вошедших в рейтинг, составила 5,5 трлн рублей. Во всех остальных секторах российской экономики совокупная прибыль участников рейтинга не превысила 1 трлн рублей. Наиболее доходным из них оказался транспортный сектор, где 12 компаний-участниц получили суммарную прибыль в размере 809 млрд рублей.

В топ-20 рейтинга вошли еще четыре кредитные организации: 5-е место занял государственный банк ВТБ, прибыль которого по итогам 2024 года составила 551 млрд рублей, на 12-й строчке оказался крупнейший частный банк России – «Альфа-Банк» с 210 млрд рублей. Также в первую двадцатку попали государственный «Газпромбанк» (14-е место, 195 млрд рублей) и крупнейший интернет-банк страны – «T-Банк» (19-е место, 122 млрд рублей). Совокупно эти пять кредитных учреждений за прошлый год получили прибыль в размере 2,7 трлн рублей. Для сравнения: суммарная прибыль 11 нефтегазовых компаний, вошедших в рейтинг, составила 5,5 трлн рублей. Во всех остальных секторах российской экономики совокупная прибыль участников рейтинга не превысила 1 трлн рублей. Наиболее доходным из них оказался транспортный сектор, где 12 компаний-участниц получили суммарную прибыль в размере 809 млрд рублей.

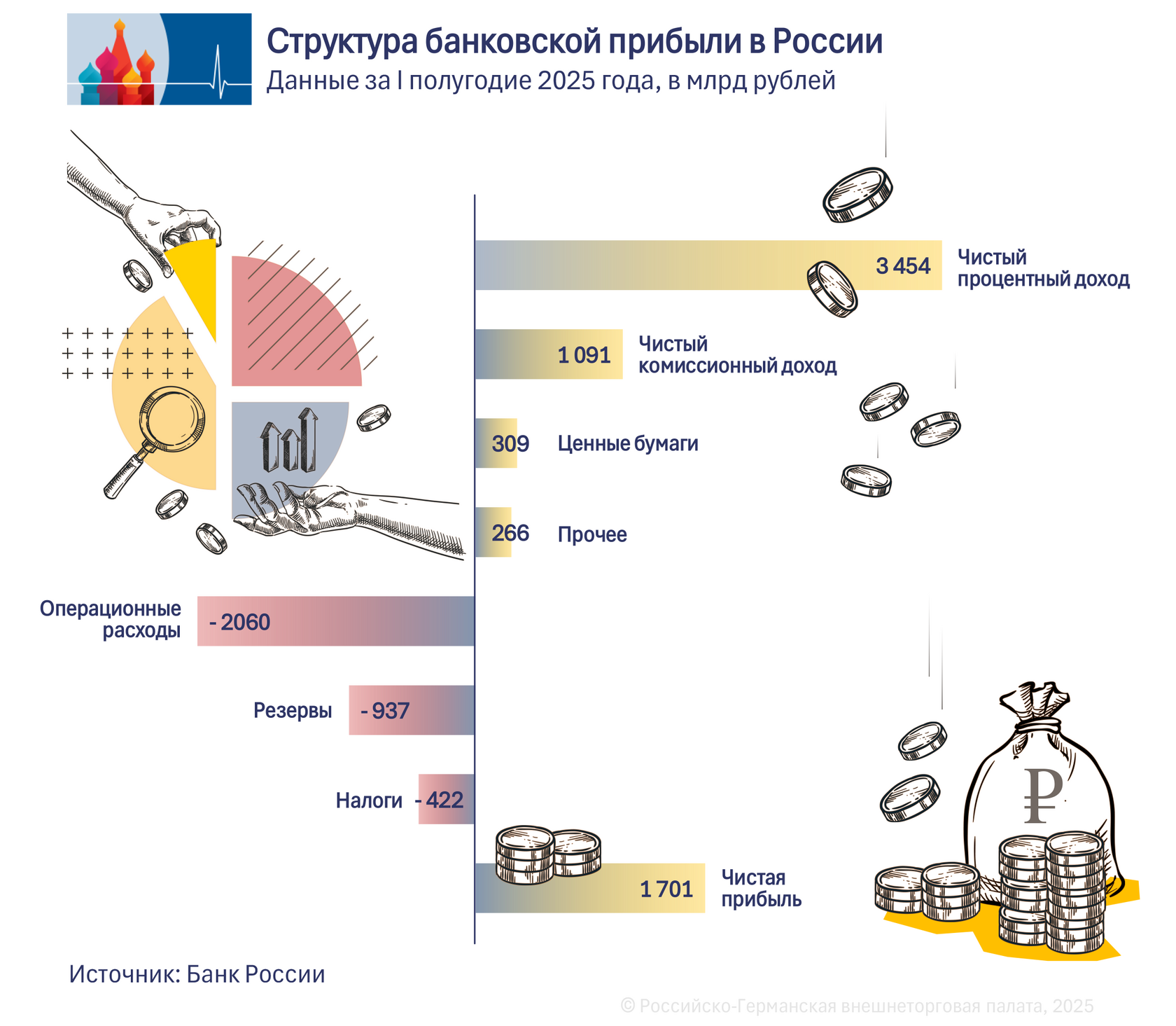

Процентная маржа – главный источник банковских доходов

Доходы российских банков на две трети формируются за счет чистых процентных доходов. Речь идет, главным образом, о разнице между процентными доходами по выданным кредитам и суммой процентов, выплачиваемых вкладчикам. За первое полугодие 2025 года чистые процентные доходы банковского сектора составили 3,5 трлн рублей, или 67,5% от всего объема доходов.

Чистая прибыль сектора за первое полугодие составила 1,7 трлн рублей. Для сравнения: за аналогичный период 2021 года чистые процентные доходы сформировали 66,8% от всего объема дохода банковского сектора. Т. е. за прошедшие годы их удельный вес практически не изменился, несмотря на то, что ключевая ставка в первом полугодии 2021 года была ниже 5%, а в первом полугодии 2025-го составляла 21%. Для сравнения: доля чистых процентных доходов в общем объеме доходов крупнейших банков ЕС по итогам второго квартала 2025 года составила 57,6%.

Рейтинг крупнейших банков

На сегодняшний день в России действуют 212 кредитных организаций с универсальной банковской лицензией. Их совокупные активы на конец 2024 года составляли почти 200 трлн рублей. Первое место по размеру активов занимает «Сбербанк», активы которого в сентябре текущего года, по данным портала Banki.ru, достигали 61 трлн рублей. Вторую строчку занимает ВТБ (34 трлн рублей), третью – «Газпромбанк» (17,4 трлн рублей). Вся первая тройка принадлежит государству. Крупнейшими частными банками России являются «Альфа-Банк» (11,4 трлн рублей, 4-е место) и интернет-банк «T-Банк» (5,15 трлн рублей, 7-е место).

Банки с иностранным участием

Совокупные активы действующих в РФ банков с иностранным участием по состоянию на 1 июля 2025 года составили 8 трлн рублей. Крупнейшим их них является «Райффайзенбанк» – российская «дочка» австрийской банковской группы Raiffeisen Bank International. Активы «Райффайзенбанка» сейчас составляют порядка 2 трлн рублей, и по этому показателю он занимает 12-е место в рейтинге крупнейших банков России. В число крупных иностранных банков, действующих на территории России, также входят структуры американского Citibank (1,13 трлн рублей, 16-е место), итальянского UniCredit (749 млрд рублей, 21-е место) и венгерского OTP (710 млрд рублей, 22-е место).

Рекордные прибыли после 2022 года

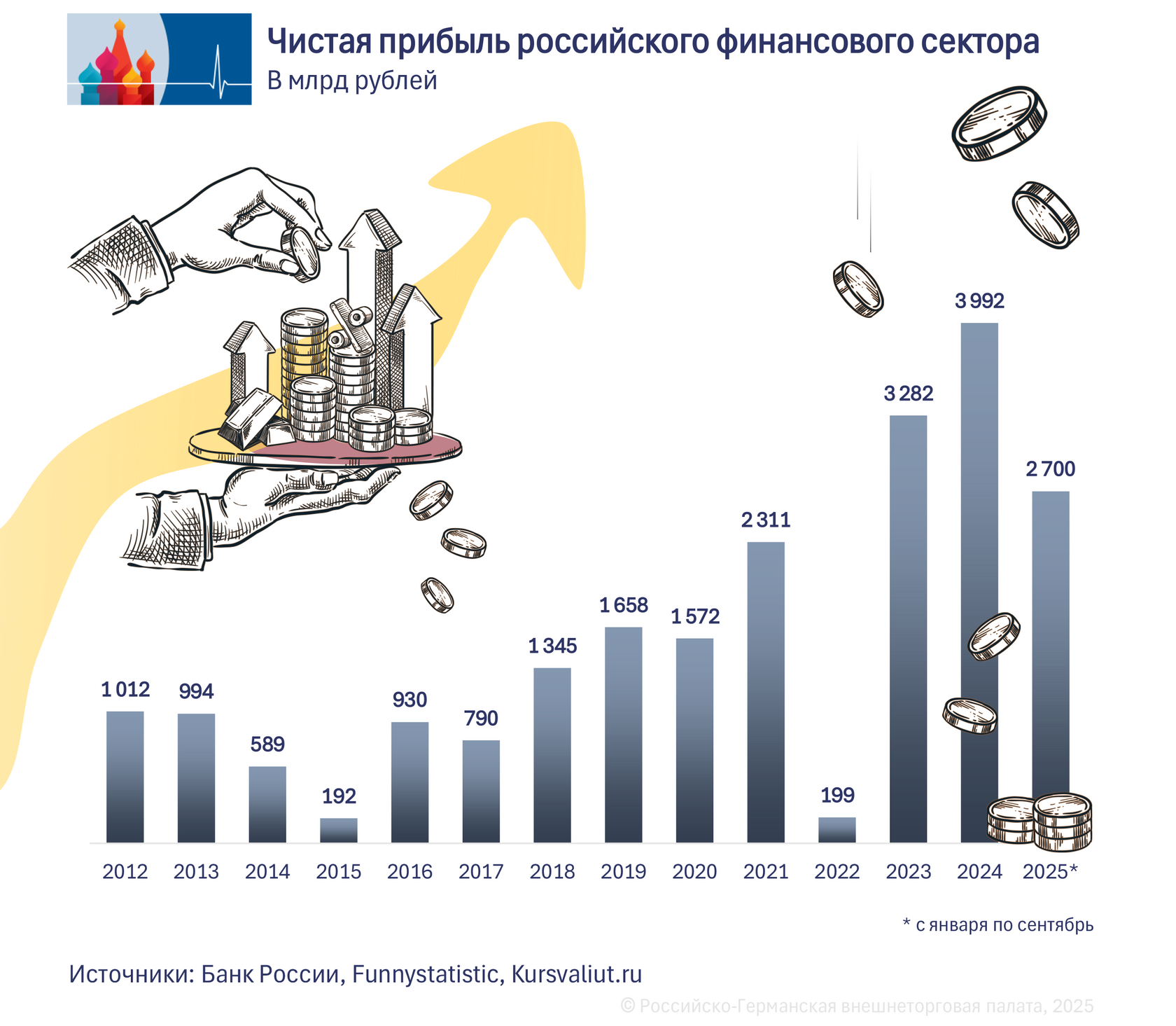

После 2022 года российский банковский сектор начал получать рекордные прибыли. Согласно статистике ЦБ РФ, чистая прибыль сектора по итогам 2023 года составила почти 3,3 трлн рублей, а по итогам 2024-го выросла до 4 трлн рублей. В пересчете на европейскую валюту по среднему курсу за соответствующий год чистая прибыль российского банковского сектора в 2023 году составила 35,6 млрд евро, а в 2024-м – 39,9 млрд евро. Ранее самым прибыльным годом в пересчете на евро был 2021-й, когда прибыль российского банковского сектора составила 26,5 млрд евро (2,3 трлн рублей). А до этого прибыльность сектора в последний раз приближалась к этой отметке в 2012 году с показателем 25,45 млрд евро по тогдашнему курсу.

За девять месяцев 2025 года чистая прибыль российских банков составила 2,7 трлн рублей, следует из данных ЦБ. Это соответствует показателю за аналогичный период рекордного 2024 года. А за весь 2024 год банки получили 4 трлн рублей чистой прибыли, что превысило предыдущий рекорд в 3,3 трлн рублей, зафиксированный в 2023 году.

Наименее прибыльным банковский бизнес в России был в периоды «геополитических» кризисов 2015-го и 2022-го года. Во время первой волны санкций в 2015 году чистая прибыль сектора (разница между прибылью и убытками отдельных банков) составила 192 млрд рублей (2,8 млрд евро по тогдашнему курсу). В 2022 году, который ознаменовался началом второго «санкционного» кризиса, суммарная чистая прибыль российских банков составила 199 млрд рублей. Даже во время пандемийного 2020 года падение чистой прибыли было не столь выраженным, и по итогам года она составила 1,6 трлн рублей.

В текущем году банковский сектор сохраняет высокую прибыльность. За первые девять месяцев банки уже заработали 2,7 трлн рублей (или 28,6 млрд евро), что соответствует результату аналогичного периода прошлого года, говорится в отчете ЦБ. Аналитики брокерской компании Freedom Finance Global в середине октября прогнозировали, что чистая прибыль российского банковского сектора по итогам 2025 года может составить около 3,8 трлн рублей (41 млрд евро).

Наименее прибыльным банковский бизнес в России был в периоды «геополитических» кризисов 2015-го и 2022-го года. Во время первой волны санкций в 2015 году чистая прибыль сектора (разница между прибылью и убытками отдельных банков) составила 192 млрд рублей (2,8 млрд евро по тогдашнему курсу). В 2022 году, который ознаменовался началом второго «санкционного» кризиса, суммарная чистая прибыль российских банков составила 199 млрд рублей. Даже во время пандемийного 2020 года падение чистой прибыли было не столь выраженным, и по итогам года она составила 1,6 трлн рублей.

В текущем году банковский сектор сохраняет высокую прибыльность. За первые девять месяцев банки уже заработали 2,7 трлн рублей (или 28,6 млрд евро), что соответствует результату аналогичного периода прошлого года, говорится в отчете ЦБ. Аналитики брокерской компании Freedom Finance Global в середине октября прогнозировали, что чистая прибыль российского банковского сектора по итогам 2025 года может составить около 3,8 трлн рублей (41 млрд евро).

Высокая концентрация банковского сектора

В российском банковском секторе среда менее конкурентная, чем в банковском секторе крупных стран Западной Европы. По данным Банка России, на 1 сентября 2025 года на пять крупнейших игроков приходилось две трети всех активов банковского сектора. Для оценки степени рыночной концентрации какой-либо отрасли используется индекс Херфиндаля - Хиршмана (HHI). Чем ниже рыночная концентрация, тем ниже значение индекса. В российском банковском секторе индекс HHI, по данным ЦБ, составляет 1390 из 10.000. А, например, в банковском секторе Германии, Франции и Италии этот показатель на 31 декабря 2024 года составлял 373, 488 и 726 соответственно, следует из оценок Европейского центрального банка. В то же время в Нидерландах, Греции и трех странах Балтии значения индекса HHI варьируется от 2000 до 2200, т. е. концентрация банковского сектора там значительно выше, чем в России.

Страхи населения и их исторические предпосылки

В последние годы в России то и дело возникали опасения по поводу очередного банковского кризиса. Граждане хорошо помнят о крахе советской банковской системы в 1991 году и о дефолте 1998-го, в результате которых вкладчики лишились большей части своих накоплений. Во время мирового финансового кризиса 2008 года, как и в ходе вызванного санкциями кризиса в конце 2014 года произошло обесценивание рубля по отношению к доллару и евро. И хотя шоковая фаза весны 2022 года ознаменовалась для российских вкладчиков менее серьезными потерями, введенные тогда меры валютного контроля сохраняются по сей день. В придачу Запад ввел санкции против России в целом и российского банковского сектора в частности.

Слухи о заморозке вкладов

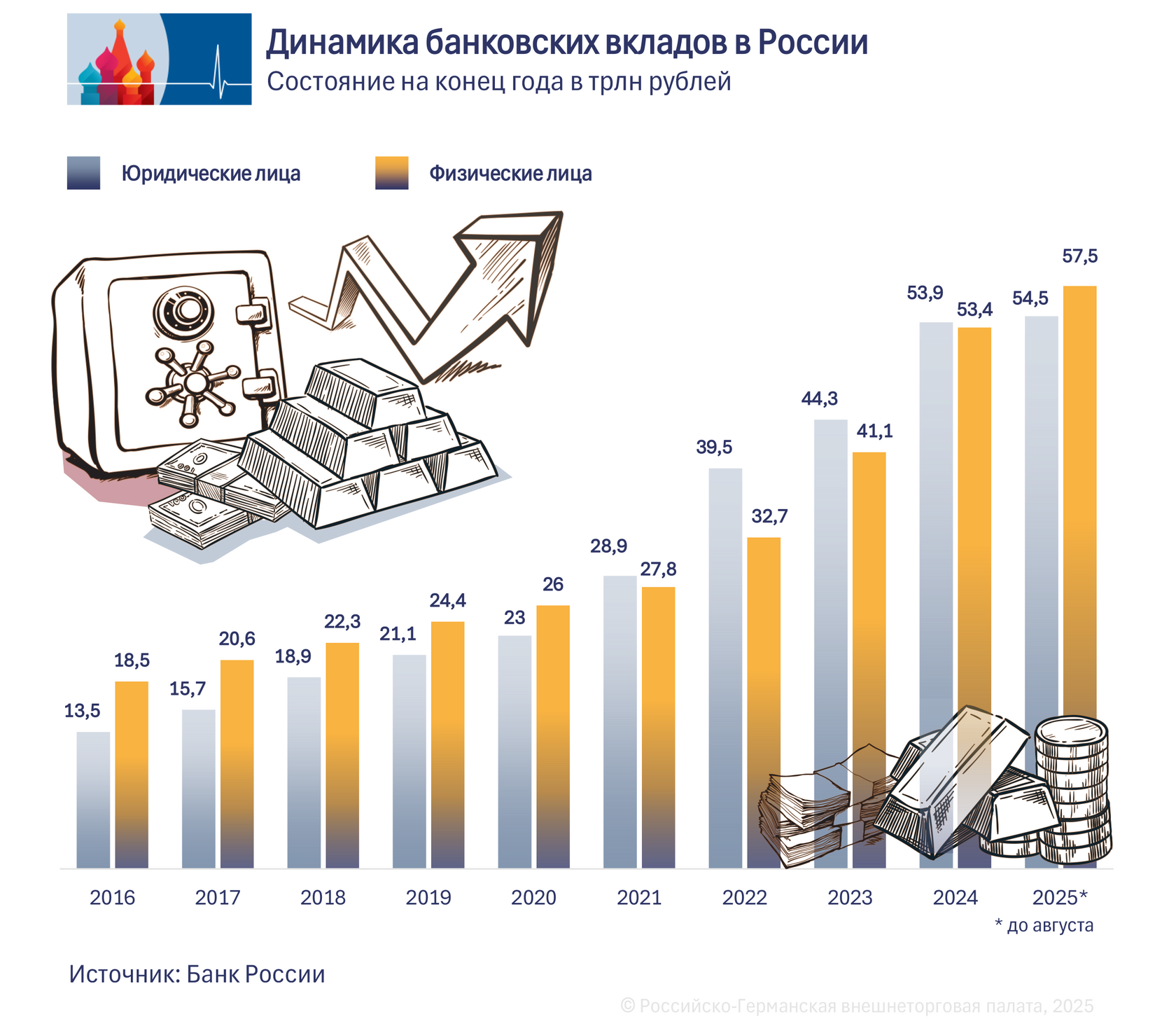

Когда Банк России в конце 2024 года довел ключевую ставку до рекордных 21%, стали появляться сообщения о возможной заморозке банковских вкладов. На фоне высоких ставок по депозитам объем средств на вкладах населения за два предыдущих года увеличился на 63% и достиг 53,4 трлн рублей. С тех Банк России неоднократно опровергал возможность заморозки вкладов, причем поначалу он делал это практически в ежемесячном режиме. Так, в августе текущего года зампред Банка России Алексей Заботкин заявил, что запрет на снятие депозитов «будет иметь разрушительные последствия для финансовой системы и экономики».

Опасения по поводу массового оттока капитала из банковской системы не оправдались и после первого понижения ключевой ставки в июне. К сентябрю ставка снизилась в общей сложности на 4 п. п. – до 17%. Хотя средняя максимальная ставка по вкладам десяти крупнейших банков России с середины декабря 2024 года по начало октября 2025 года снизилась с 22,3% до 15,5%, граждане продолжили нести свои деньги в банки. Объем рублевых вкладов физических лиц за первые восемь месяцев текущего года вырос на 8% и составил почти 58 трлн рублей.

Корпоративные кредитные риски

Несмотря на активный рост прибылей в российском банковском секторе, его представители в неофициальных беседах предупреждают о рисках банковского кризиса, писало этим летом американское информагентство Bloomberg. Причем в его материале отмечалось, что уязвимостью российских банков являются не вклады физлиц, а корпоративные кредиты. Российские банки опасаются, что заемщики, и в первую очередь – корпоративные, в условиях охлаждения экономики не смогут выплачивать кредиты, писало агентство, добавляя, что официальная статистика не дает полной картины по ситуации с проблемными кредитами, поскольку не включает в себя ссуды, по которым предоставлена отсрочка или кредитные каникулы.

Рекордные ставки не охладили кредитование

Повышение ключевой ставки до 21% во втором полугодии 2024 года привело к резкому росту процентных ставок по кредитам. В течение первых семи месяцев текущего года средневзвешенная процентная ставка по кредитам со сроком до 1 года была стабильно выше 20% и лишь в августе снизилась до 18,7%, следует из статистики ЦБ. Ставка по кредитам свыше 1 года все это время была примерно на 4 п. п. ниже.

Несмотря на рост ставок, кредитный портфель российских банков не только не уменьшился, но даже вырос. И если кредиты физическим лицам за первые восемь месяцев 2025 года прибавили всего 0,3%, до 37,1 трлн рублей, то кредиты юридическим лицам выросли на 1,6%, до 89,2 трлн рублей.

Рост проблемных кредитов

Отчеты Центробанка подтверждают предположение Bloomberg о том, что истинный масштаб корпоративных кредитных рисков может вуалироваться за счет реструктуризации. Так, в августе объем проблемных кредитов в корпоративном портфеле банков оценивался в 3,5 трлн рублей, а в розничном – в 2,3 трлн рублей, говорилось в сентябрьской аналитике ЦБ. Отчет за второй квартал 2025 года включал также данные по реструктурированным кредитам. С учетом таких ссуд объем проблемных корпоративных кредитов по состоянию на 1 июля 2025 года составлял 9,1 трлн рублей, а их доля в корпоративном портфеле российских банков превышала 10%. По сравнению с предыдущим кварталом (по состоянию на 1 апреля 2025 года) объем проблемных корпоративных кредитов вырос на 7,6%. А с учетом проблемных розничных ссуд общий объем проблемных кредитов превысил 11 трлн рублей.

Банки вынуждены увеличивать резервы

Рост проблемных кредитов вынуждает банки увеличивать отчисления в резервы, что снижает их прибыль. Формирование резервов регулируется Центробанком и зависит не от объема кредитного портфеля, а от доли проблемных ссуд. За девять месяцев 2025 года банки отчислили в резервы более 1 трлн рублей. На 1 октября объем резервов на возможные потери по кредитам составил 8,84 трлн рублей, или 4,4% от кредитного портфеля.

«Резервный» разворот

В период 2023–2024 годов банковские резервы росли значительно более медленными темпами. На начало 2023 года они составляли 7,4 трлн рублей, или 5,5% от кредитного портфеля. За два следующих года резервы увеличились до 7,8 трлн рублей, что составляло 3,9% от тогдашнего кредитного портфеля. В номинальном выражении рост резервов составил всего 5,4%, хотя общий кредитный портфель за тот же период увеличился на 46% и составил почти 125 трлн рублей. Такое несоответствие может объясняться тем, что сами банки и ЦБ в условиях непрерывного роста российской экономики тех лет считали качество кредитов приемлемым. Это позволяло банкам в 2023–2024 годах практически полностью отказаться от наращивания резервов. Этим может объясняться и рекордно высокая прибыльность российских банков тех лет – такую оценку еще в середине 2024 года высказывал аналитический канал Spydel Finance.

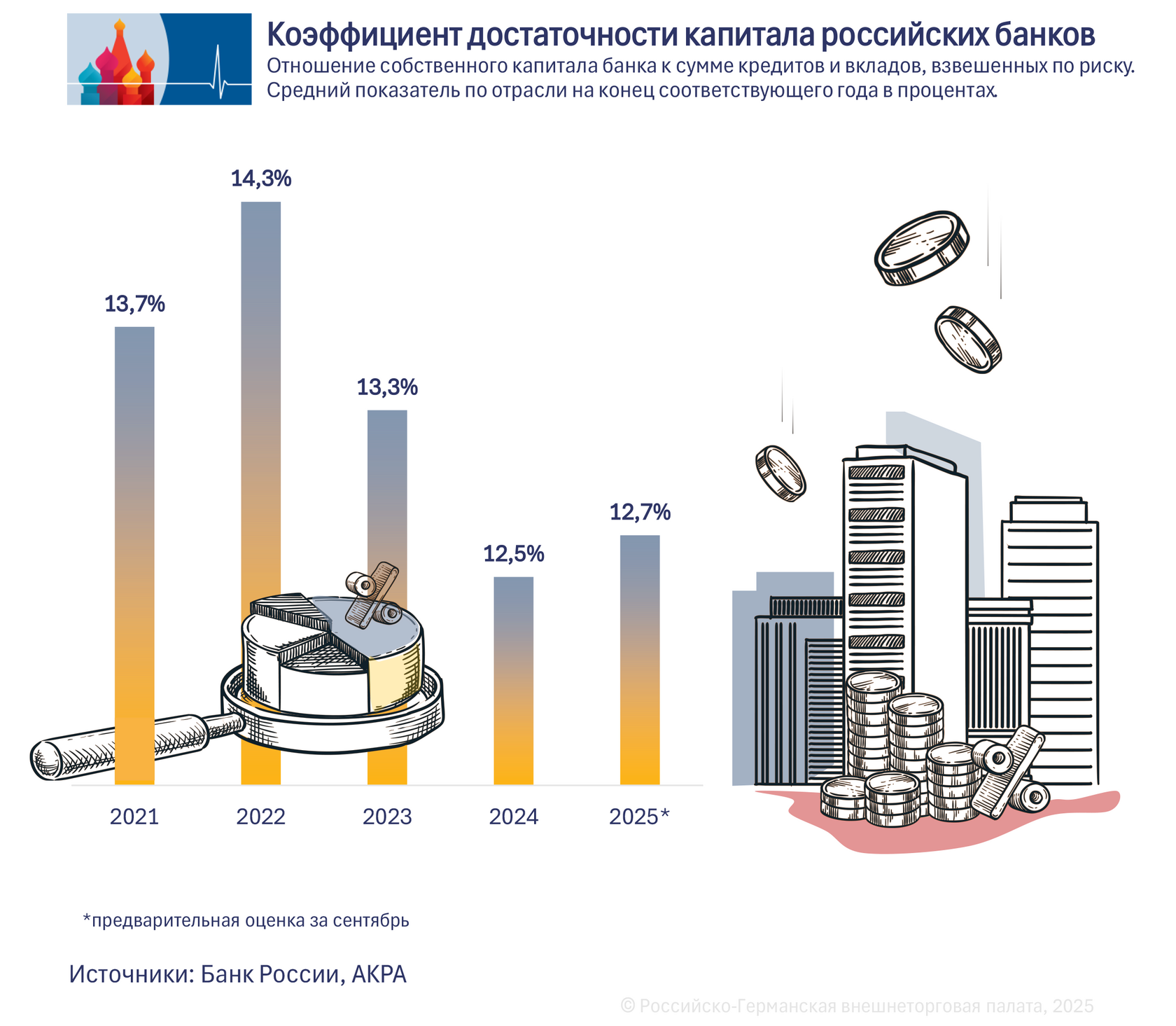

Несмотря на то, что в этом году банки перешли к увеличению резервов по кредитам, это пока не привело к заметному падению прибылей. Однако ситуация может измениться в четвертом квартале, предупредили в середине октября в ЦБ. Там заявили, что на фоне роста резервов ожидают снижение прибыли российских банков в ближайшие месяцы. В то же время регулятор подчеркнул, что ситуация в секторе останется стабильной, поскольку у банков достаточно капитала для формирования необходимых резервов.