Аналитика

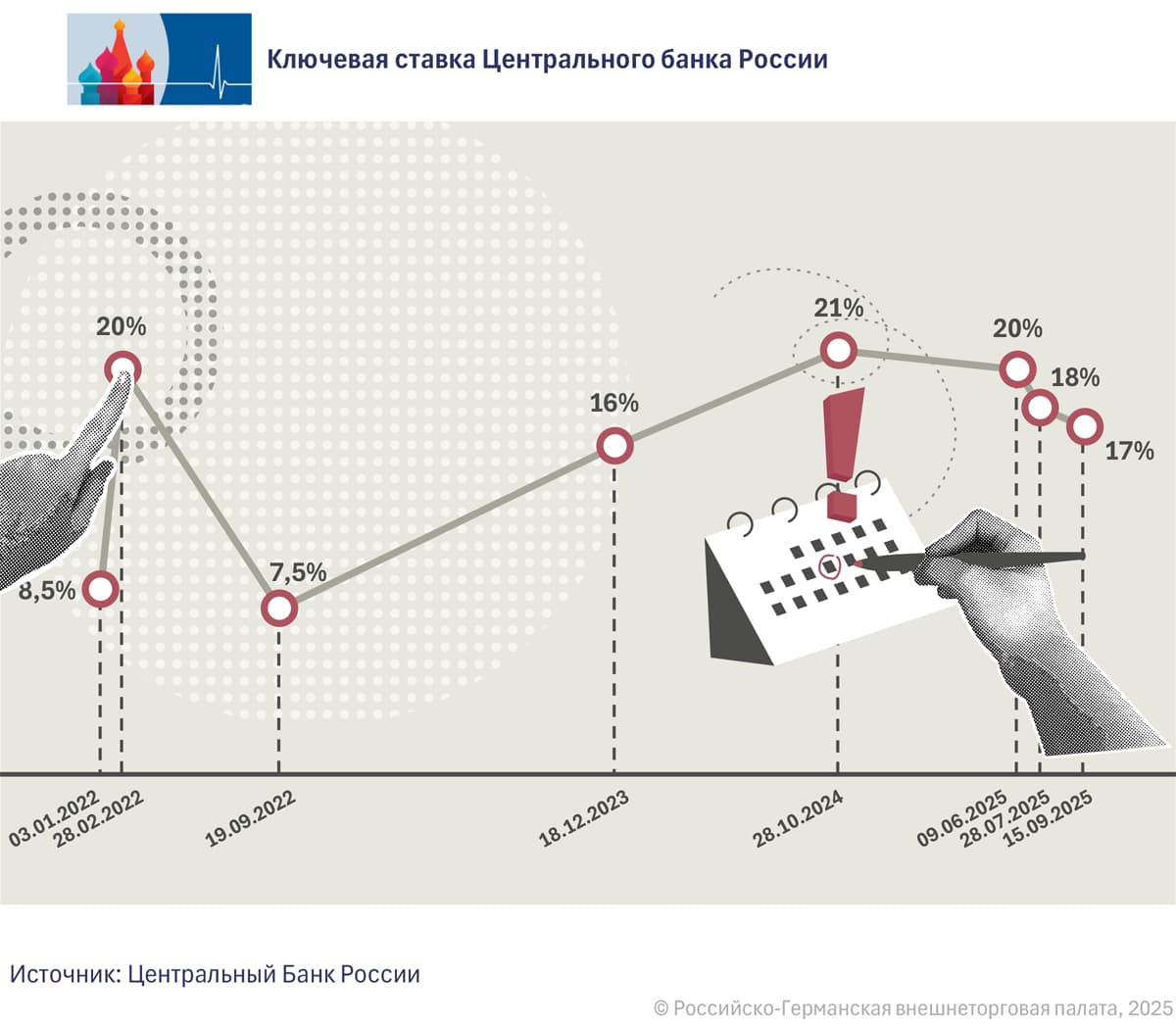

Банк России решил смягчать денежно-кредитную политику (ДКП) более плавно, чем того ожидали аналитики. 12 сентября Совет директоров регулятора понизил ключевую ставку всего лишь на 1 процентный пункт – с 18% до 17%. Следствием жесткого курса ЦБ стало ухудшение прогнозов по росту ВВП.

В месячном выражении ВВП не растет

Подавляющее большинство экспертов, включая ведущих немецких аналитиков, ожидают по итогам текущего года существенного замедления темпов роста российской экономики. Например, участники последнего макроэкономического опроса Банка России, завершившегося 3 сентября, спрогнозировали рост ВВП в 2025 году всего на 1,2%.

Это при том, что в прошлом году российская экономика прибавила 4,3%, а в 2023-м ее рост составил 4,1%. В опубликованном в начале сентября «краткосрочном анализе динамики ВВП» Института народнохозяйственного прогнозирования (ИНП) РАН ожидается, что в 2025 году российская экономика увеличится всего на 1,1% год к году.

По оценкам ИНП, реальный ВВП в январе–июле 2025 года в месячном выражении оставался практически неизменным, при этом в июле месячное значение ВВП с устраненной сезонностью было даже на 0,2% ниже, чем в январе.

Это при том, что в прошлом году российская экономика прибавила 4,3%, а в 2023-м ее рост составил 4,1%. В опубликованном в начале сентября «краткосрочном анализе динамики ВВП» Института народнохозяйственного прогнозирования (ИНП) РАН ожидается, что в 2025 году российская экономика увеличится всего на 1,1% год к году.

По оценкам ИНП, реальный ВВП в январе–июле 2025 года в месячном выражении оставался практически неизменным, при этом в июле месячное значение ВВП с устраненной сезонностью было даже на 0,2% ниже, чем в январе.

Немецкие аналитики скорректировали прогнозы

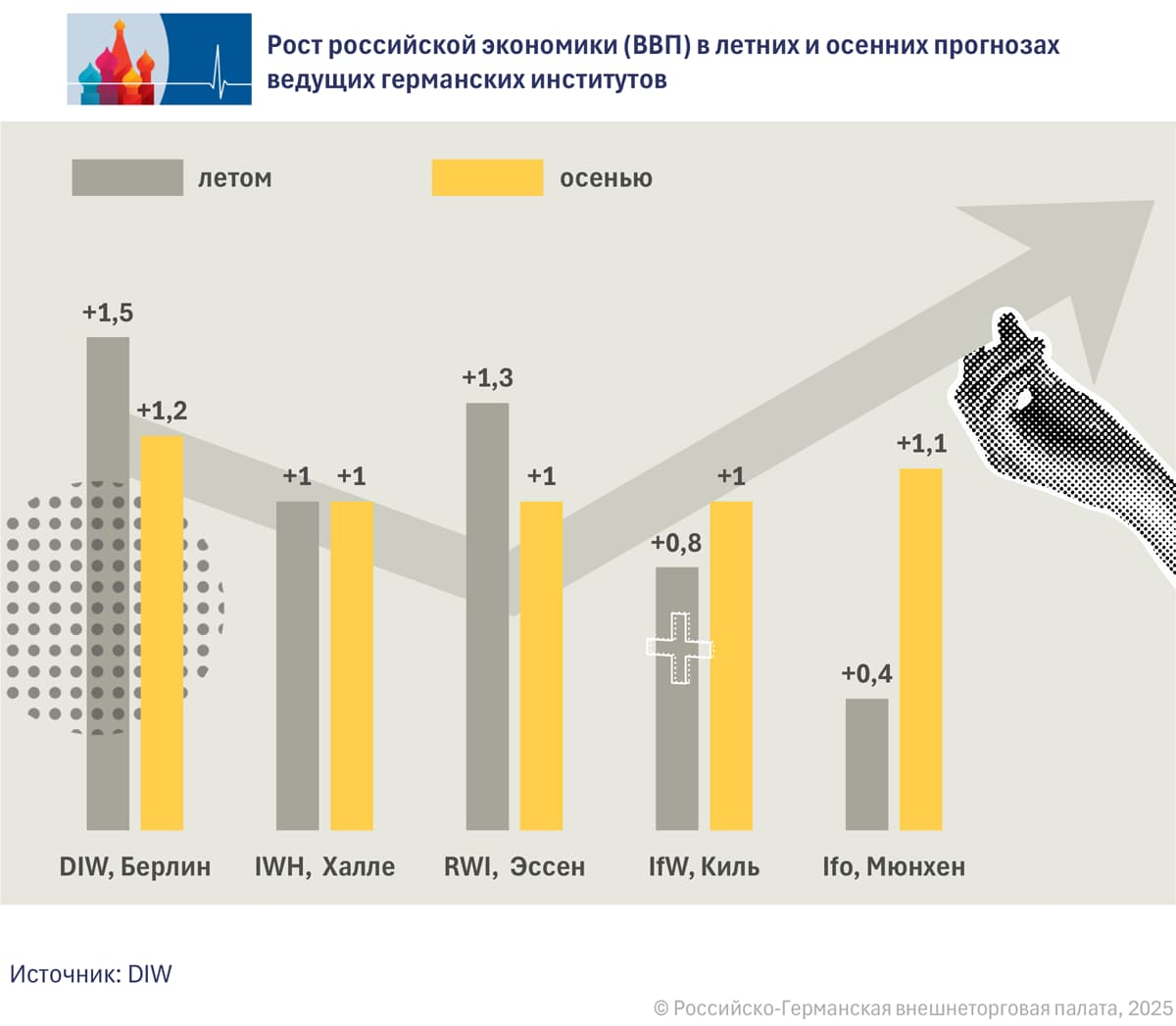

Что касается ведущих аналитических центров Германии, то их июньские прогнозы относительно экономического роста в России демонстрировали существенные расхождения. Например, Немецкий институт экономических исследований (DIW, г. Берлин) оценивал увеличение ВВП России по итогам текущего года на 1,5%, а прогноз Института экономических исследований (ifo) в Мюнхене предполагал рост российской экономики всего на 0,4%.

Однако в своих «осенних прогнозах», опубликованных в начале сентября, все пять ведущих экономических НИИ Германии ожидают увеличения ВВП России по итогам 2025 года примерно на 1%. В частности, прогноз DIW ухудшился с 1,5% до 1,2%, прогноз ifo улучшился с 0,4% до 1,1%, а экономисты институтов в Галле, Эссене и Киле прогнозируют рост на уровне 1,0%.

Однако в своих «осенних прогнозах», опубликованных в начале сентября, все пять ведущих экономических НИИ Германии ожидают увеличения ВВП России по итогам 2025 года примерно на 1%. В частности, прогноз DIW ухудшился с 1,5% до 1,2%, прогноз ifo улучшился с 0,4% до 1,1%, а экономисты институтов в Галле, Эссене и Киле прогнозируют рост на уровне 1,0%.

В следующем году почти все экономические НИИ Германии ожидают дальнейшего замедления российской экономики. Согласно оценке берлинского DIW, ВВП РФ в 2026 году увеличится на 1,1%, а Кильский институт мировой экономики (IfW) ожидает его роста всего на 0,5%.

В то же время аналитики банка Helaba (Франкфурт-на-Майне) считают, что темпы роста российской экономики в этом году составят 0,7%, а в следующем – ускорятся до 1,4%. Прогноз банка Berenberg Bank (Гамбург) на этот и следующий год одинаков –1,4%, а эксперты DekaBank (Франкфурт-на-Майне) предполагают, что ВВП России в 2026 году прибавит 1%.

Из всех вышеупомянутых немецких НИИ лишь Кильский институт мировой экономики (IfW) снабдил свой экономический прогноз по России небольшим комментарием. В нем говорится, что производственные резервы российской экономики истощаются, а сама экономика, очевидно, уже достигла предела своих возможностей. Эксперты IfW отмечают: «ВВП России во втором квартале 2025 года вырос всего на 1,1%. год к году. Это небольшое замедление темпов по сравнению с первым кварталом (1,4%) и существенное ухудшение динамики по сравнению с предыдущим двухлетним периодом, когда годовой прирост составлял 4,1%».

Банк DekaBank (Франкфурт-на-Майне) в начале сентября опубликовал отчет «Тенденции развивающихся рынков», в котором так характеризуется текущая ситуация в российской экономике: «Экономика России переориентировалась на военное производство. В 2025 году расходы на оборону и безопасность могут составить около 40% всех расходов федерального бюджета […] С учетом большого числа программ льготного кредитования и высокого уровня государственных расходов трансмиссионный механизм денежно-кредитной политики имеет слабо выраженное действие. Это объясняет, почему для сдерживания инфляции потребовалось резко повышать ключевую ставку. Ужесточение денежно-кредитной политики в первую очередь сказывается на невоенном секторе, что еще больше усиливает дихотомию в экономике. Фискальные импульсы оборонного производства утратили силу, поэтому темпы экономического роста в ближайшие кварталы, по всей видимости, будут оставаться низкими».

Аналитики также указывают на острую нехватку рабочей силы. В этой связи они предполагают, что в ближайшие месяцы Банк России будет плавно снижать ключевую ставку, чтобы снова не разогнать инфляцию.

В то же время аналитики банка Helaba (Франкфурт-на-Майне) считают, что темпы роста российской экономики в этом году составят 0,7%, а в следующем – ускорятся до 1,4%. Прогноз банка Berenberg Bank (Гамбург) на этот и следующий год одинаков –1,4%, а эксперты DekaBank (Франкфурт-на-Майне) предполагают, что ВВП России в 2026 году прибавит 1%.

Из всех вышеупомянутых немецких НИИ лишь Кильский институт мировой экономики (IfW) снабдил свой экономический прогноз по России небольшим комментарием. В нем говорится, что производственные резервы российской экономики истощаются, а сама экономика, очевидно, уже достигла предела своих возможностей. Эксперты IfW отмечают: «ВВП России во втором квартале 2025 года вырос всего на 1,1%. год к году. Это небольшое замедление темпов по сравнению с первым кварталом (1,4%) и существенное ухудшение динамики по сравнению с предыдущим двухлетним периодом, когда годовой прирост составлял 4,1%».

Банк DekaBank (Франкфурт-на-Майне) в начале сентября опубликовал отчет «Тенденции развивающихся рынков», в котором так характеризуется текущая ситуация в российской экономике: «Экономика России переориентировалась на военное производство. В 2025 году расходы на оборону и безопасность могут составить около 40% всех расходов федерального бюджета […] С учетом большого числа программ льготного кредитования и высокого уровня государственных расходов трансмиссионный механизм денежно-кредитной политики имеет слабо выраженное действие. Это объясняет, почему для сдерживания инфляции потребовалось резко повышать ключевую ставку. Ужесточение денежно-кредитной политики в первую очередь сказывается на невоенном секторе, что еще больше усиливает дихотомию в экономике. Фискальные импульсы оборонного производства утратили силу, поэтому темпы экономического роста в ближайшие кварталы, по всей видимости, будут оставаться низкими».

Аналитики также указывают на острую нехватку рабочей силы. В этой связи они предполагают, что в ближайшие месяцы Банк России будет плавно снижать ключевую ставку, чтобы снова не разогнать инфляцию.

Техническая рецессия или техническая стагнация?

В самой России последнее время развернулась дискуссия о том, вошла ли экономика страны в первом полугодии в так называемую техническую рецессию (снижение реального ВВП два квартала подряд квартал к кварталу с учетом сезонной корректировки) или нет.

В краткосрочном анализе ИПН РАН этот вопрос не затрагивается, однако Росстат 12 сентября сообщил, что ВВП РФ, очищенный от сезонного фактора, во втором квартале 2025 года вырос на 0,4% после снижения на 0,6% в первом квартале. Таким образом, ВВП во втором квартале отыграл примерно две трети своего падения за первый квартал, а экономика, по оценке Росстата, избежала вхождения в техническую рецессию.

В краткосрочном анализе ИПН РАН этот вопрос не затрагивается, однако Росстат 12 сентября сообщил, что ВВП РФ, очищенный от сезонного фактора, во втором квартале 2025 года вырос на 0,4% после снижения на 0,6% в первом квартале. Таким образом, ВВП во втором квартале отыграл примерно две трети своего падения за первый квартал, а экономика, по оценке Росстата, избежала вхождения в техническую рецессию.

Пояснения Набиуллиной

Незадолго до выхода статистики Росстата дискуссию о технической рецессии в России прокомментировала председатель ЦБ Эльвира Набиуллина. На брифинге после решения по ключевой ставке она заявила, что, по оценке регулятора, в первом полугодии технической рецессии не случилось.

«По нашим оценкам, […] по мнению ряда аналитиков, во втором квартале сезонно сглаженный ВВП был выше первого квартала. Поэтому даже утверждения о технической рецессии на сегодняшний день выглядят по крайней мере дискуссионно», – цитирует Набиуллину агентство «Интерфакс». Глава Центробанка также отметила, что комментаторы склонны называть технической рецессией статистическую регистрацию двух последовательных кварталов снижения реального ВВП.

«По нашим оценкам, […] по мнению ряда аналитиков, во втором квартале сезонно сглаженный ВВП был выше первого квартала. Поэтому даже утверждения о технической рецессии на сегодняшний день выглядят по крайней мере дискуссионно», – цитирует Набиуллину агентство «Интерфакс». Глава Центробанка также отметила, что комментаторы склонны называть технической рецессией статистическую регистрацию двух последовательных кварталов снижения реального ВВП.

«Но в связи с этим есть три соображения. Первое – ошибочно это считать свершившейся рецессией, если иные показатели это не подтверждают», – заявила председатель ЦБ. Она пояснила, что общепринятым среди макроэкономистов определением рецессии считается значительное снижение макроэкономической активности, «причем не на основании какого-то одного показателя или показателей отдельных отраслей, а тех показателей, которые охватывают большую часть экономики и, как правило, длятся несколько кварталов, проявляются в широком круге показателей, в том числе в занятости, в реальных доходах населения, в потребительском спросе, в производстве, в продаже по широкому кругу отраслей».

Во-вторых, данные по ВВП, а тем более квартальная разбивка подвержены значительным пересмотрам, сказала Набиуллина. Именно поэтому макроэкономисты не сводят оценку ситуации в экономике только к ВВП, а должны смотреть на более многогранную картину. «Третье – оценки сезонно сглаженной динамики ВВП существенно разнятся. У нас действительно в первом квартале ВВП снизился после сильного скачка четвертом квартале прошлого года», – добавила она.

Председатель ЦБ подчеркнула необходимость восстановления «баланса» между спросом и предложением. Комментируя текущую ситуацию в экономике, она отметила, что, по оценке ЦБ, рост ВВП России в этом и следующем году продолжится, хотя и более медленными темпами, чем в предыдущие два года. Рост возобновится, если производственный потенциал догонит спрос, а спрос и предложение будут непрерывно расти. В части инфляции это будет означать ее возвращение к целевому показателю ЦБ в 4%. Снижение ключевой ставки приведет к восстановлению баланса в экономике, а спрос уже не будет превышать производственные мощности. По прогнозу ЦБ, это произойдет в начале 2027 года.

«Если же попытаться сейчас разогнать рост до того, как спрос сравнялся с предложением товаров, услуг, с производством, по сути дела, то инфляция не просто будет оставаться высокой, она будет ускоряться […] И в конечном счете это ударит по устойчивому росту. Поэтому мы твердо намерены добиваться снижения инфляции к устойчивым низким уровням», – подчеркнула Набиуллина.

Она также отметила, что текущая динамика ВВП складывается ближе к нижней границе прогноза ЦБ. В июле регулятор сохранил свой прогноз роста ВВП в 2025 году на уровне 1,0-2,0%. Аналитики, опрошенные «Интерфаксом» в начале сентября, оценили рост российской экономики по итогам текущего года в 1,1%. Это хуже их прогноза за начало августа, который предполагал увеличение ВВП на 1,4%.

Во-вторых, данные по ВВП, а тем более квартальная разбивка подвержены значительным пересмотрам, сказала Набиуллина. Именно поэтому макроэкономисты не сводят оценку ситуации в экономике только к ВВП, а должны смотреть на более многогранную картину. «Третье – оценки сезонно сглаженной динамики ВВП существенно разнятся. У нас действительно в первом квартале ВВП снизился после сильного скачка четвертом квартале прошлого года», – добавила она.

Председатель ЦБ подчеркнула необходимость восстановления «баланса» между спросом и предложением. Комментируя текущую ситуацию в экономике, она отметила, что, по оценке ЦБ, рост ВВП России в этом и следующем году продолжится, хотя и более медленными темпами, чем в предыдущие два года. Рост возобновится, если производственный потенциал догонит спрос, а спрос и предложение будут непрерывно расти. В части инфляции это будет означать ее возвращение к целевому показателю ЦБ в 4%. Снижение ключевой ставки приведет к восстановлению баланса в экономике, а спрос уже не будет превышать производственные мощности. По прогнозу ЦБ, это произойдет в начале 2027 года.

«Если же попытаться сейчас разогнать рост до того, как спрос сравнялся с предложением товаров, услуг, с производством, по сути дела, то инфляция не просто будет оставаться высокой, она будет ускоряться […] И в конечном счете это ударит по устойчивому росту. Поэтому мы твердо намерены добиваться снижения инфляции к устойчивым низким уровням», – подчеркнула Набиуллина.

Она также отметила, что текущая динамика ВВП складывается ближе к нижней границе прогноза ЦБ. В июле регулятор сохранил свой прогноз роста ВВП в 2025 году на уровне 1,0-2,0%. Аналитики, опрошенные «Интерфаксом» в начале сентября, оценили рост российской экономики по итогам текущего года в 1,1%. Это хуже их прогноза за начало августа, который предполагал увеличение ВВП на 1,4%.

Инфляция, ставки по депозитам и фондовый рынок

Между тем инфляция в России уже демонстрирует первые признаки замедления. В августе 2025 года потребительские цены снизились на 0,4% в сравнении с июлем. Тем не менее годовой рост цен все еще составляет 8%, что значительно превышает целевой показатель в 4%. ЦБ рассчитывает вернуть инфляцию к цели не ранее 2026 года.

Одновременно снижаются и ставки по банковским депозитам. Если в начале года они составляли около 21%, то сейчас – 14,6%, следует из данных маркетплейса «Финуслуги». К концу текущего года, по прогнозам экспертов, ставки снизятся до 12–13%.

На снижение ключевой ставки отреагировал и фондовый рынок. Индекс Мосбиржи в течение торговой сессии в понедельник опускался к 2800 пунктам, что стало минимумом с начала августа. Участники рынка ожидали более значительного понижения ставки, что выразилось в падении котировок, например акции крупнейшего российского девелопера «Самолет» потеряли 2%.

Также вслед за снижением ключевой ставки банки начали снижать ставки по ипотеке и кредитам, однако темпы этого снижения пока остаются сдержанными. Например, «Сбербанк» объявил о снижении ставки по рыночной ипотеке на 1–2 п. п. в зависимости от размера первоначального взноса.

Экономисты и банковские аналитики указывают на признаки завершения «депозитного бума» в России. Финансовый директор «Сбера» Тарас Скворцов отметил, что норма сбережений сокращается, а потребление растет. В «Абсолют Банке» ожидают, что по мере снижения ставок часть вкладчиков станет активнее тратить денежные средства или переключится на более рискованные инвестиционные инструменты.

В случае резкого снижения доходности вкладов россияне могут забрать из банков до 10 трлн рублей, предупредили в Институте экономики РАН. Там отметили, что в результате на рынок хлынет огромная денежная масса, а рост цен может ускориться до более чем 15%. Профессор РЭУ им. Г.В. Плеханова Михаил Гордиенко считает оценку в 10 трлн рублей даже оптимистичной, ведь объем ликвидных рублевых вкладов россиян в первой половине 2025 года приблизился к 60 трлн рублей.

Одновременно снижаются и ставки по банковским депозитам. Если в начале года они составляли около 21%, то сейчас – 14,6%, следует из данных маркетплейса «Финуслуги». К концу текущего года, по прогнозам экспертов, ставки снизятся до 12–13%.

На снижение ключевой ставки отреагировал и фондовый рынок. Индекс Мосбиржи в течение торговой сессии в понедельник опускался к 2800 пунктам, что стало минимумом с начала августа. Участники рынка ожидали более значительного понижения ставки, что выразилось в падении котировок, например акции крупнейшего российского девелопера «Самолет» потеряли 2%.

Также вслед за снижением ключевой ставки банки начали снижать ставки по ипотеке и кредитам, однако темпы этого снижения пока остаются сдержанными. Например, «Сбербанк» объявил о снижении ставки по рыночной ипотеке на 1–2 п. п. в зависимости от размера первоначального взноса.

Экономисты и банковские аналитики указывают на признаки завершения «депозитного бума» в России. Финансовый директор «Сбера» Тарас Скворцов отметил, что норма сбережений сокращается, а потребление растет. В «Абсолют Банке» ожидают, что по мере снижения ставок часть вкладчиков станет активнее тратить денежные средства или переключится на более рискованные инвестиционные инструменты.

В случае резкого снижения доходности вкладов россияне могут забрать из банков до 10 трлн рублей, предупредили в Институте экономики РАН. Там отметили, что в результате на рынок хлынет огромная денежная масса, а рост цен может ускориться до более чем 15%. Профессор РЭУ им. Г.В. Плеханова Михаил Гордиенко считает оценку в 10 трлн рублей даже оптимистичной, ведь объем ликвидных рублевых вкладов россиян в первой половине 2025 года приблизился к 60 трлн рублей.

Прогнозы по дальнейшей динамике ключевой

Наблюдатели полагают, что ЦБ в ближайшие месяцы с осторожностью продолжит понижать ключевую ставку. Аналитик банка «Синара» Сергей Коныгин считает, что к концу года ставка снизится до 16%. Павел Бирюков из «Газпромбанка» не исключает ее снижения до 14–15% при условии отсутствия дополнительных рисков, таких как рост дефицита бюджета или ускоренное ослабление рубля.

Об осторожном подходе сигнализирует и сам Банк России. Его председатель Эльвира Набиуллина заявила, что против ускоренного снижения ключевой ставки говорят такие факторы, как инфляционные риски и «жесткий» рынок труда. Уровень безработицы находится на исторически низком уровне – около 2,2%, а заработные платы продолжают расти быстрее производительности труда. Эти факторы могут способствовать сохранению инфляционного давления.

И все же бизнес ждет от ЦБ существенных шагов по смягчению ДКП. Глава «Сбербанка» Герман Греф на Восточном экономическом форуме во Владивостоке призвал в среднесрочной перспективе понизить ключевую ставку до 12%, чтобы стимулировать рост инвестиций и ВВП.

Дальнейшее развитие событий во многом будет зависеть от динамики инфляции, состояния бюджета и курса рубля. Большинство экспертов считают вероятным как продолжение плавного понижения ставки ЦБ, так и его приостановку в случае ускорения инфляции.

Источники: Ostwirtschaft.de (нем.), DekaBank (нем.), DIW Berlin (нем.), IfW Kiel (нем.) Reuters (англ.), Коммерсантъ, Ведомости, Известия, РБК

И все же бизнес ждет от ЦБ существенных шагов по смягчению ДКП. Глава «Сбербанка» Герман Греф на Восточном экономическом форуме во Владивостоке призвал в среднесрочной перспективе понизить ключевую ставку до 12%, чтобы стимулировать рост инвестиций и ВВП.

Дальнейшее развитие событий во многом будет зависеть от динамики инфляции, состояния бюджета и курса рубля. Большинство экспертов считают вероятным как продолжение плавного понижения ставки ЦБ, так и его приостановку в случае ускорения инфляции.

Источники: Ostwirtschaft.de (нем.), DekaBank (нем.), DIW Berlin (нем.), IfW Kiel (нем.) Reuters (англ.), Коммерсантъ, Ведомости, Известия, РБК