Аналитика

- На Западе вновь заговорили об «экономическом крахе» России

- Переход от бума к стагнации

- Мал госдолг, да дорог

- Бюджет страдает от высокой долговой нагрузки

- Насколько бюджет зависим от цен на нефть?

- «Застой» в экономике при полной занятости

- Жесткий курс ЦБ расколол аналитиков

- CNN: Ситуация в экономике не принудит РФ к миру

На Западе вновь заговорили об «экономическом крахе» России

В западных странах с 2022 года не утихают разговоры о возможном дефолте России. Сторонники этой теории приводят следующие аргументы: цены на нефть падают, действие санкций усиливается, а военные расходы России стремительно растут, а значит, в какой-то момент казна «опустеет». В последние дни дискуссия о возможном крахе российской экономики вспыхнула с новой силой. Причиной тому стало резкое замедление темпов роста ВВП России в 2025 году, кроме того, гражданский сектор российской промышленности буквально стонет от дороговизны кредитов, а государство повышает налоги. В начале января британская Financial Times выпустила статью под заголовком «У России заканчиваются деньги», а Washington Post в развернутом материале «У российской экономики получается финансировать войну, но в 2026 году ее может ждать крушение» предрекла банковский кризис и обвал цен на нефть.

Но, в отличие от 2022 года, сегодня даже наиболее критически настроенные аналитики уже не предрекают российской экономике «коллапса в течение нескольких недель». Их прогнозы сводятся к тому, что милитаризированная экономика России какое-то время еще будет держаться, расплачиваясь за это ростом издержек и увеличением числа негативных побочных эффектов.

Схожая точка зрения высказывается и в вышедшем в конце декабря докладе аналитического центра Bruegel (г. Брюссель) под заголовком „How resilient is Russia’s economy after four years of war?“. Коллектив авторов, возглавляемый польским профессором экономики Мареком Домбровским, полагает, что классический дефолт России в 2026 году маловероятен, поскольку ситуация с госбюджетом, несмотря на бремя санкций и рост военных расходов, остается «под контролем». Обратной стороной такой стабильности стало снижение устойчивости российской экономики, чему способствовали такие факторы, как рост фискальных и квазифискальных санкционных издержек, высокая инфляция, превышающая целевой показатель в 4%, и ограниченный потенциал рынка труда, который сдерживает экономический рост, пишут аналитики Bruegel. По их мнению, замедление экономического роста, низкий уровень безработицы (2,4%) и умеренный дефицит бюджета (2,7% ВВП) при низком уровне госдолга хоть и не угрожают платежеспособности России, но несут в себе другие риски.

Доходность десятилетних облигаций федерального займа (ОФЗ), то есть цена, которую государство платит за заимствования на внутреннем рынке капитала, в 2025 году в среднем превышала 15%. Вместо того, чтобы кредитовать бизнес, российские банки и институциональные инвесторы предпочитают размещать средства в практически безрисковых ОФЗ. В результате происходит вытеснение с рынка частных инвестиций, что ограничивает потенциал экономического роста, считают эксперты Bruegel.

Часть растущих оборонных расходов финансируется не напрямую из бюджета, а через выдачу целевых и субсидируемых кредитов предприятиям, которые представляют собой разновидность скрытого долга.

Таким образом, происходит перенос рисков в будущее. Если эти кредиты станут проблемными или банкам потребуется рекапитализация, то платить придется государству, отмечается в материале Bruegel.

Британская The Guardian называет «иллюзорным» представление о неизбежности краха российской экономики. По мнению издания, за счет повышения налогов, перераспределения социальных расходов и перенаправления товарных потоков Россия так перестроила свою экономику, что та теперь долго сможет функционировать в «режиме чрезвычайной ситуации».

Но, в отличие от 2022 года, сегодня даже наиболее критически настроенные аналитики уже не предрекают российской экономике «коллапса в течение нескольких недель». Их прогнозы сводятся к тому, что милитаризированная экономика России какое-то время еще будет держаться, расплачиваясь за это ростом издержек и увеличением числа негативных побочных эффектов.

Схожая точка зрения высказывается и в вышедшем в конце декабря докладе аналитического центра Bruegel (г. Брюссель) под заголовком „How resilient is Russia’s economy after four years of war?“. Коллектив авторов, возглавляемый польским профессором экономики Мареком Домбровским, полагает, что классический дефолт России в 2026 году маловероятен, поскольку ситуация с госбюджетом, несмотря на бремя санкций и рост военных расходов, остается «под контролем». Обратной стороной такой стабильности стало снижение устойчивости российской экономики, чему способствовали такие факторы, как рост фискальных и квазифискальных санкционных издержек, высокая инфляция, превышающая целевой показатель в 4%, и ограниченный потенциал рынка труда, который сдерживает экономический рост, пишут аналитики Bruegel. По их мнению, замедление экономического роста, низкий уровень безработицы (2,4%) и умеренный дефицит бюджета (2,7% ВВП) при низком уровне госдолга хоть и не угрожают платежеспособности России, но несут в себе другие риски.

Доходность десятилетних облигаций федерального займа (ОФЗ), то есть цена, которую государство платит за заимствования на внутреннем рынке капитала, в 2025 году в среднем превышала 15%. Вместо того, чтобы кредитовать бизнес, российские банки и институциональные инвесторы предпочитают размещать средства в практически безрисковых ОФЗ. В результате происходит вытеснение с рынка частных инвестиций, что ограничивает потенциал экономического роста, считают эксперты Bruegel.

Часть растущих оборонных расходов финансируется не напрямую из бюджета, а через выдачу целевых и субсидируемых кредитов предприятиям, которые представляют собой разновидность скрытого долга.

Таким образом, происходит перенос рисков в будущее. Если эти кредиты станут проблемными или банкам потребуется рекапитализация, то платить придется государству, отмечается в материале Bruegel.

Британская The Guardian называет «иллюзорным» представление о неизбежности краха российской экономики. По мнению издания, за счет повышения налогов, перераспределения социальных расходов и перенаправления товарных потоков Россия так перестроила свою экономику, что та теперь долго сможет функционировать в «режиме чрезвычайной ситуации».

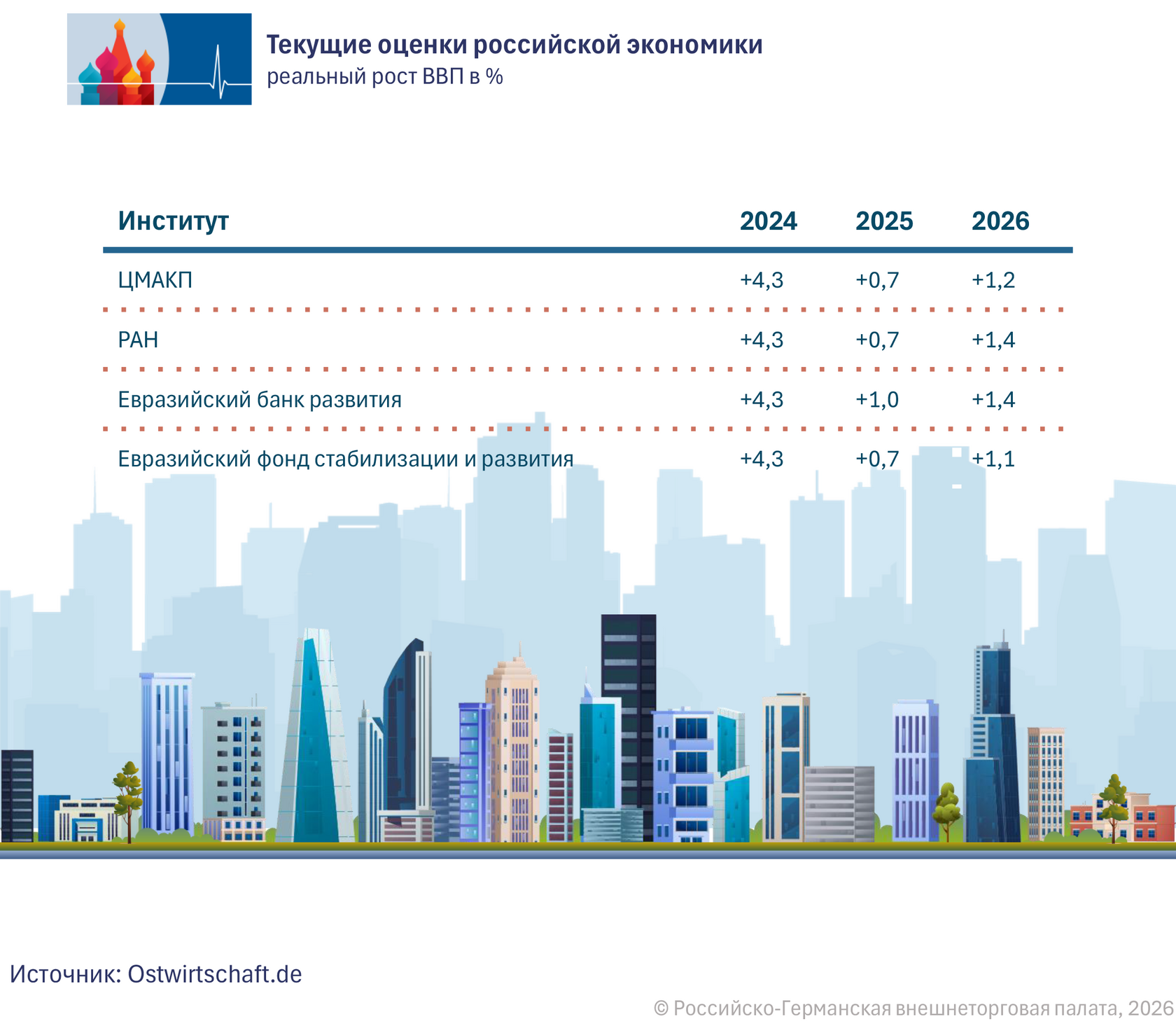

Переход от бума к стагнации

Если в 2023–2024 годах российская экономика росла ускоренными темпами, чему способствовали высокий уровень государственного спроса и всплеск кредитования, то к 2025 году она достигла пределов своих возможностей. После высоких темпов роста предыдущих лет в 2025 году экономика России вошла в фазу заметного охлаждения, столкнувшись с нехваткой рабочей силы, недостаточными объемами импорта при сохранении высокого уровня госрасходов, пишут экономисты Bruegel.

Борьба с инфляцией стала ключевым фактором замедления экономического роста в 2025 году. И хотя Банк России на заседании 19 декабря 2025 года и понизил ключевую ставку до 16%, в своем заявлении он подчеркнул, что период проведения жесткой денежно-кредитной политики будет продолжительным, в том числе и по причине роста инфляционных ожиданий населения, которые в декабре составили почти 14%.

Некоторые эксперты еще в 2024 году предупреждали о рисках стагфляции в России. В их числе – берлинский профессор Александр Либман, который подробно изложил свою точку зрения в немецкоязычном подкасте ВТП Zaren. Daten. Fakten. (эпизод «Будущее России – стагфляция?»). Стагфляцией называют такую ситуацию, когда застой в экономике сочетается с высокой инфляцией.

По оценке The Guardian, у российской экономики достаточно прочности, чтобы не рухнуть, но ей не хватает сил, чтобы стимулировать инвестиции. Классический кризис платежеспособности редко возникает в период, когда страна продолжает вести внешнеторговую деятельность, а государство остается работоспособным. Более вероятным представляется сценарий «ползучей эрозии», которая будет сопровождаться снижением экономической динамики, усилением мер принуждения и увеличением масштабов перераспределения.

Некоторые эксперты еще в 2024 году предупреждали о рисках стагфляции в России. В их числе – берлинский профессор Александр Либман, который подробно изложил свою точку зрения в немецкоязычном подкасте ВТП Zaren. Daten. Fakten. (эпизод «Будущее России – стагфляция?»). Стагфляцией называют такую ситуацию, когда застой в экономике сочетается с высокой инфляцией.

По оценке The Guardian, у российской экономики достаточно прочности, чтобы не рухнуть, но ей не хватает сил, чтобы стимулировать инвестиции. Классический кризис платежеспособности редко возникает в период, когда страна продолжает вести внешнеторговую деятельность, а государство остается работоспособным. Более вероятным представляется сценарий «ползучей эрозии», которая будет сопровождаться снижением экономической динамики, усилением мер принуждения и увеличением масштабов перераспределения.

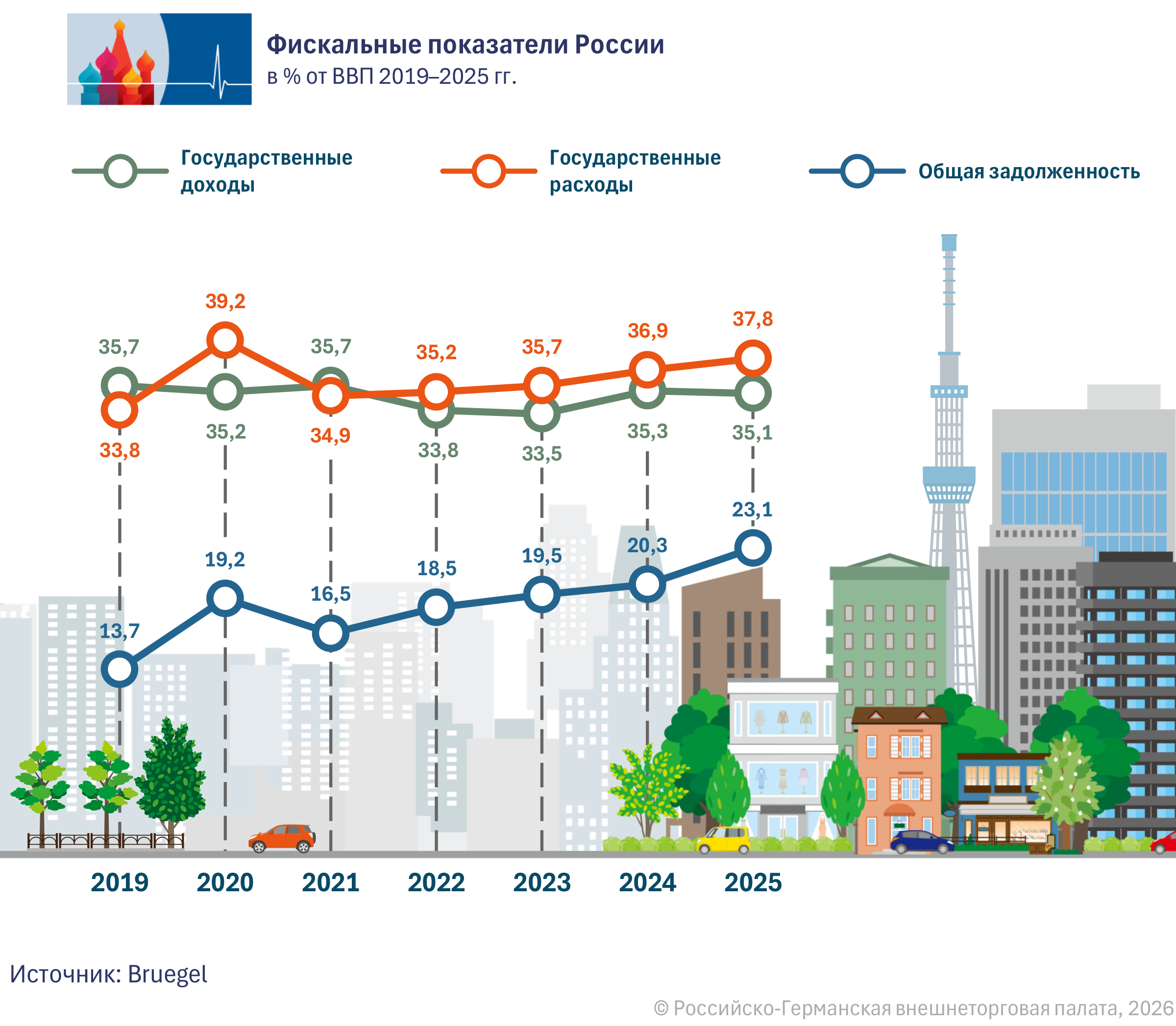

Мал госдолг, да дорог

По западным меркам у России даже в нынешних условиях поразительно низкий уровень госдолга – всего около 20% ВВП. В США этот показатель составляет 120%, во Франции – более 110%, а в Германии, несмотря на действующий механизм ограничения госдолга («долговой тормоз»), он приближается к отметке 65%. Госдолг Японии – это вообще отдельная тема: его уровень уже несколько лет превышает 250% ВВП, и при этом никто всерьез не говорит об угрозе дефолта.

Страна с таким низким показателем госдолга, как у России, в течение продолжительного периода времени способна покрывать дефицит бюджета за счет внутреннего рынка, при условии участия в этом процесса банков, страховых компаний и частных вкладчиков. Именно на это и рассчитывает Москва. Исследование аналитиков Bruegel показывает, что основным источником финансирования дефицита бюджета в 2025 году стали ОФЗ, большая часть из которых находится не у иностранных инвесторов, а на балансах отечественных банков. Это снижает риск резкого оттока капитала, но одновременно усиливает зависимость государства от собственной финансовой системы.

Платой за такую псевдостабильность являются высокие процентные ставки. По данным Bruegel, доходность десятилетних российских ОФЗ на конец ноября 2025 года достигала 14,4%. Для сравнения: доходность десятилетних казначейских облигаций США в настоящее время составляет 4,2%, федеральных облигаций Германии – 2,8%, а долговых ценных бумаг Франции – около 3,5%. Другими словами, заемный капитал обходится российскому государству в несколько раз дороже, чем странам Запада с их высоким уровнем госдолга. И хотя у России низкое соотношение госдолга в ВВП, ее текущие процентные платежи ускоренно растут, сокращая бюджетные возможности.

При всем при этом тает и государственная «кубышка», роль которой исполняет Фонд национального благосостояния (ФНБ). И хотя ФНБ продолжает существовать, его ликвидная часть за последние годы сильно уменьшилась. По данным «Интерфакса», ликвидные активы ФНБ на начало октября 2025 года составляли 4,165 трлн рублей (порядка 48 млрд евро), или 1,9% ВВП. Этой суммы будет достаточно, чтобы смягчить краткосрочные шоки или покрыть дефицит бюджета, но это уже не та удобная финансовая подушка безопасности, которая была у России в 2010-х годах.

Таким образом, российское государство осуществляет заимствования уже почти исключительно на внутреннем рынке, причем по высоким ставкам. И хотя формально уровень госдолга остается низким, зависимость государства от банков растет. И чем выше долговая нагрузка, тем больше соблазнов у государства втихомолку попустительствовать инфляции как скрытой форме снижения этой самой нагрузки. Аналитики Bruegel называют такой подход скрытым финансированием оборонных расходов через банковский сектор: пока банки вкладываются в ОФЗ, а инфляция «съедает» часть реальной долговой нагрузки, система работает. Однако расплачиваться за это придется бюджетам следующих лет.

Страна с таким низким показателем госдолга, как у России, в течение продолжительного периода времени способна покрывать дефицит бюджета за счет внутреннего рынка, при условии участия в этом процесса банков, страховых компаний и частных вкладчиков. Именно на это и рассчитывает Москва. Исследование аналитиков Bruegel показывает, что основным источником финансирования дефицита бюджета в 2025 году стали ОФЗ, большая часть из которых находится не у иностранных инвесторов, а на балансах отечественных банков. Это снижает риск резкого оттока капитала, но одновременно усиливает зависимость государства от собственной финансовой системы.

Платой за такую псевдостабильность являются высокие процентные ставки. По данным Bruegel, доходность десятилетних российских ОФЗ на конец ноября 2025 года достигала 14,4%. Для сравнения: доходность десятилетних казначейских облигаций США в настоящее время составляет 4,2%, федеральных облигаций Германии – 2,8%, а долговых ценных бумаг Франции – около 3,5%. Другими словами, заемный капитал обходится российскому государству в несколько раз дороже, чем странам Запада с их высоким уровнем госдолга. И хотя у России низкое соотношение госдолга в ВВП, ее текущие процентные платежи ускоренно растут, сокращая бюджетные возможности.

При всем при этом тает и государственная «кубышка», роль которой исполняет Фонд национального благосостояния (ФНБ). И хотя ФНБ продолжает существовать, его ликвидная часть за последние годы сильно уменьшилась. По данным «Интерфакса», ликвидные активы ФНБ на начало октября 2025 года составляли 4,165 трлн рублей (порядка 48 млрд евро), или 1,9% ВВП. Этой суммы будет достаточно, чтобы смягчить краткосрочные шоки или покрыть дефицит бюджета, но это уже не та удобная финансовая подушка безопасности, которая была у России в 2010-х годах.

Таким образом, российское государство осуществляет заимствования уже почти исключительно на внутреннем рынке, причем по высоким ставкам. И хотя формально уровень госдолга остается низким, зависимость государства от банков растет. И чем выше долговая нагрузка, тем больше соблазнов у государства втихомолку попустительствовать инфляции как скрытой форме снижения этой самой нагрузки. Аналитики Bruegel называют такой подход скрытым финансированием оборонных расходов через банковский сектор: пока банки вкладываются в ОФЗ, а инфляция «съедает» часть реальной долговой нагрузки, система работает. Однако расплачиваться за это придется бюджетам следующих лет.

Бюджет страдает от высокой долговой нагрузки

Согласно расчетам Bruegel, в 2024 году на обслуживание госдолга России пришлось около 6,1% всех расходов федерального бюджета, а в 2025 году – уже 7,6%. Если приводить абсолютные цифры, то в 2024 году власти направили на обслуживание госдолга более 2,3 трлн рублей, а в прошлом году – свыше 3,1 трлн рублей. Такие траты являются нормой для государств с высоким уровнем задолженности, но они слишком велики для страны, чей госдолг составляет всего около 20% ВВП.

Например, в Германии ситуация обратная. Несмотря на продолжающийся уже несколько лет кризис, в 2025 году на обслуживание госдолга было направлено всего 5–6% совокупных расходов федерального бюджета. Это притом, что соотношение госдолга к ВВП у Германии значительно выше, чем у России – порядка 65%. Однако здесь важен не столько абсолютный показатель уровня госдолга, сколько доверие инвесторов к фискальной политике государства. В случае с Германией рынок верит в способности правительства выполнять свои обязательства в долгосрочной перспективе, в результате стоимость заемного капитала даже в периоды жесткой денежно-кредитной политики остается низкой.

Во Франции ситуация не столь однозначна. Там на обслуживание долга уходит почти 9% всех трат госбюджета, а соотношение госдолга к ВВП превышает 110%, при этом доверие рынка остается высоким, хотя и не безграничным. И хотя Париж платит значительно более высокие проценты по госдолгу, чем Берлин, в стране не возникает острого долгового кризиса. Франция живет со структурно высокой долговой нагрузкой, надеясь, что она будет оставаться на приемлемом уровне благодаря экономическому росту и умеренной инфляции.

В то же время в США обслуживание долга уже давно входит в число крупнейших расходных статей бюджета. В 2025 году на долю чистых процентных платежей пришлось почти 14% совокупных расходов. Такая ситуация возможна лишь потому, что доллар является мировой резервной валютой, а государственные облигации США, несмотря на рост ставок, рассматриваются как надежное убежище.

В отличие от американского доллара и японской иены, российский рубль не входит в число мировых резервных валют и потому не может служить государству аналогичным финансовым буфером. Кроме того, в отличие от Германии и Франции, Россия не может производить заимствования на открытых рынках капитала. Вследствие этого возникает парадоксальная ситуация: в процентном отношении Россия тратит на обслуживание госдолга больше, чем страны с гораздо более высоким соотношением долга к ВВП.

Во Франции ситуация не столь однозначна. Там на обслуживание долга уходит почти 9% всех трат госбюджета, а соотношение госдолга к ВВП превышает 110%, при этом доверие рынка остается высоким, хотя и не безграничным. И хотя Париж платит значительно более высокие проценты по госдолгу, чем Берлин, в стране не возникает острого долгового кризиса. Франция живет со структурно высокой долговой нагрузкой, надеясь, что она будет оставаться на приемлемом уровне благодаря экономическому росту и умеренной инфляции.

В то же время в США обслуживание долга уже давно входит в число крупнейших расходных статей бюджета. В 2025 году на долю чистых процентных платежей пришлось почти 14% совокупных расходов. Такая ситуация возможна лишь потому, что доллар является мировой резервной валютой, а государственные облигации США, несмотря на рост ставок, рассматриваются как надежное убежище.

В отличие от американского доллара и японской иены, российский рубль не входит в число мировых резервных валют и потому не может служить государству аналогичным финансовым буфером. Кроме того, в отличие от Германии и Франции, Россия не может производить заимствования на открытых рынках капитала. Вследствие этого возникает парадоксальная ситуация: в процентном отношении Россия тратит на обслуживание госдолга больше, чем страны с гораздо более высоким соотношением долга к ВВП.

Насколько бюджет зависим от цен на нефть?

Нефть остается главным фактором риска для российской экономики. Исследование, проведенное живущими за рубежом российскими экономистами, показало, что зависимость бюджета РФ от нефтегазовых доходов за последнее десятилетие снизилась примерно вдвое – с 50% в 2011-2014 годах до 25% на середину 2025 года. Тем самым бюджет стал менее монокаузальным, но не неуязвимым.

В свою очередь аналитики Bruegel считают, что нефть сохраняет ключевое значение для наполнения российской казны: при падении цен на нефть марки Urals до 10 долларов за баррель потери федерального бюджета могут составить 1-1,5% ВВП. При этом цены на нефть сильно колеблются в зависимости от политических и геополитических факторов. Согласно расчетам Института переходных экономик Центробанка Финляндии (BOFIT), если рублевые цены на нефть будут находиться значительно ниже заложенных в бюджет параметров, то государственные финансы могут утратить стабильность.

Это объясняет, почему российские власти запустили меры по мобилизации доходов, такие как повышение налогов и ужесточение контроля за их собираемостью. По мнению The Guardian, в России стали возлагать меньше надежд на нефть и делать больший упор на «внутренние ресурсы», пусть даже в ущерб регионам и социальным расходам.

В свою очередь аналитики Bruegel считают, что нефть сохраняет ключевое значение для наполнения российской казны: при падении цен на нефть марки Urals до 10 долларов за баррель потери федерального бюджета могут составить 1-1,5% ВВП. При этом цены на нефть сильно колеблются в зависимости от политических и геополитических факторов. Согласно расчетам Института переходных экономик Центробанка Финляндии (BOFIT), если рублевые цены на нефть будут находиться значительно ниже заложенных в бюджет параметров, то государственные финансы могут утратить стабильность.

Это объясняет, почему российские власти запустили меры по мобилизации доходов, такие как повышение налогов и ужесточение контроля за их собираемостью. По мнению The Guardian, в России стали возлагать меньше надежд на нефть и делать больший упор на «внутренние ресурсы», пусть даже в ущерб регионам и социальным расходам.

«Застой» в экономике при полной занятости

По оценке уже упоминавшихся российских экономистов, живущих за пределами РФ, нынешняя ситуация в экономике РФ – это не кризис, а «застой». Даже на десятилетнем горизонте России не грозит «экономическая катастрофа», а более вероятными представляются околонулевой рост, технологическая отсталость и превосходство геополитической конфронтации над производительностью, считают авторы исследования, в настоящий момент проживающие в Западной Европе.

Сохраняющийся низкий уровень безработицы объясняется нехваткой рабочей силы и повышенным спросом на трудовые ресурсы в отраслях, связанных с военно-промышленным комплексом. Оборотной стороной медали стали низкая инвестиционная активность и ускоренное технологическое устаревание средств производства в условиях санкций, пишут эксперты.

По их оценке, полная занятость при отсутствии роста производительности труда – это классический рецепт «мрачного десятилетия», а 2026-й в этой связи станет не годом экономического коллапса, а периодом, когда задача «продержаться» превратится в системную модель развития.

По их оценке, полная занятость при отсутствии роста производительности труда – это классический рецепт «мрачного десятилетия», а 2026-й в этой связи станет не годом экономического коллапса, а периодом, когда задача «продержаться» превратится в системную модель развития.

Жесткий курс ЦБ расколол аналитиков

Один российский экономист, который ранее сам работал в Банке России, а сегодня проживает в одной из стран Западной Европы, отмечает, что за 2025 год инфляция в России снизилась с 9,5% до менее чем 6%. Главная заслуга в этом принадлежит российскому Центробанку, который в течение продолжительного периода времени держал ключевую ставку на экстремально высоком уровне, считает он.

Научный сотрудник парижской Высшей школы социальных наук (EHESS) Жак Сапир, напротив, считает, что ЦБ РФ переоценивает вклад в инфляцию такого классического фактора как спрос, при этом недооценивая те структурные изменения, которые произошли в российской экономике после 2022 года. В своих статьях, вышедших после 2023 года, Сапир задается вопросом, насколько денежно-кредитная политика Банка России соотносится со структурными изменениями в экономике, и предупреждает, что реальная процентная ставка, достигающая в России 10%, может стать тормозом для экономического развития. По мнению французского ученого, российская экономика в период своего активного развития 2024–2025 годов вовсе не была «перегрета», а лишь вступила в новую фазу роста, который временно прекратился в результате жесткой денежно-кредитной политики Центробанка.

CNN: Ситуация в экономике не принудит РФ к миру

В аналитическом материале корреспондента CNN Лорен Кент отмечается, что российское правительство столкнулось с ситуацией, когда значительное охлаждение экономики сопровождается сохранением инфляции на «безудержно высоком» уровне и резким ростом бюджетного дефицита. К основным причинам Кент относит существенное наращивание оборонных расходов и падение нефтегазовых поступлений в бюджет.

В то же время, ссылаясь на мнения экспертов, CNN делает вывод, что кризисная ситуация в экономике в ближайшее время вряд ли заставит Россию сесть за стол переговоров о прекращении конфликта на Украине.

Специалист по России и странам Евразии вашингтонского Центра стратегических и международных исследований (CSIS) Мария Снеговая (признана в России иностранным агентом), выразила мнение, что сложившаяся ситуация не является катастрофой для российских властей, которые держат ее развитие под контролем. «Если рассматривать горизонт ближайших трех–пяти лет, то Россия сможет продолжать боевые действия», – заявила она, отметив, что сделать достоверный прогноз на более длительный период сейчас затруднительно. Несмотря на рост дефицита бюджета, ускорение инфляции и замедление роста в гражданском и промышленном секторе, российское правительство продолжает считать ситуацию управляемой и делает ставку на геополитическую конфронтацию с Западом, считает Снеговая.

По ее словам, Россия смогла компенсировать выпадение иностранных инвестиций масштабными государственными вливаниями в предприятия ВПК, а сочетание таких факторов, как технократический стиль управления, гибкость цепочек поставок, низкий уровень госдолга, поддержка со стороны Китая, Ирана и КНДР и стабильность нефтегазовых поступлений, позволило России продолжать военные действия и одновременно поддерживать социальные расходы.

История показывает, что Россия охотнее соглашалась на невыгодные для себя условия мирных соглашений, когда ее экономика находилась в состоянии кризиса, как это было перед окончанием Первой мировой войны или во время Афганской войны, заявила Снеговая CNN. Однако нынешняя экономическая ситуация в России «далека» от кризиса, а чтобы он наступил, потребуется гораздо более серьезное давление на российскую экономику и намного больше времени, считает она.

И хотя российские потребители столкнулись с резким ростом цен, особенно на импортные товары, высокая инфляция в России, в отличие от стран Запада, не является поводом «острого социального напряжения», полагает Снеговая.

Старший научный сотрудник по вопросам международной безопасности Королевского объединенного института оборонных исследований (RUSI, Лондон) Ричард Коннолли также считает, что российские потребители уже привыкли к инфляции, которая в постсоветской России всегда была высокой. Тот ущерб, которые западные санкции нанесли российской экономике с ее сырьевой ориентацией, оказались недостаточными, чтобы изменить планы властей, заявил он CNN. «Пока Россия добывает нефть и продает ее по более-менее разумной цене, у нее будет хватать денег, чтобы как-то держаться на плаву», – полагает Коннолли.

Источники: WaPo (англ.), FT (англ.), CNN (англ.), CSIS (англ.), NESC (англ.), Guardian (англ.), Ostwirtschaft.de (нем.), Focus (нем.), Taz (нем.), Финмаркет, Коммерсантъ

В то же время, ссылаясь на мнения экспертов, CNN делает вывод, что кризисная ситуация в экономике в ближайшее время вряд ли заставит Россию сесть за стол переговоров о прекращении конфликта на Украине.

Специалист по России и странам Евразии вашингтонского Центра стратегических и международных исследований (CSIS) Мария Снеговая (признана в России иностранным агентом), выразила мнение, что сложившаяся ситуация не является катастрофой для российских властей, которые держат ее развитие под контролем. «Если рассматривать горизонт ближайших трех–пяти лет, то Россия сможет продолжать боевые действия», – заявила она, отметив, что сделать достоверный прогноз на более длительный период сейчас затруднительно. Несмотря на рост дефицита бюджета, ускорение инфляции и замедление роста в гражданском и промышленном секторе, российское правительство продолжает считать ситуацию управляемой и делает ставку на геополитическую конфронтацию с Западом, считает Снеговая.

По ее словам, Россия смогла компенсировать выпадение иностранных инвестиций масштабными государственными вливаниями в предприятия ВПК, а сочетание таких факторов, как технократический стиль управления, гибкость цепочек поставок, низкий уровень госдолга, поддержка со стороны Китая, Ирана и КНДР и стабильность нефтегазовых поступлений, позволило России продолжать военные действия и одновременно поддерживать социальные расходы.

История показывает, что Россия охотнее соглашалась на невыгодные для себя условия мирных соглашений, когда ее экономика находилась в состоянии кризиса, как это было перед окончанием Первой мировой войны или во время Афганской войны, заявила Снеговая CNN. Однако нынешняя экономическая ситуация в России «далека» от кризиса, а чтобы он наступил, потребуется гораздо более серьезное давление на российскую экономику и намного больше времени, считает она.

И хотя российские потребители столкнулись с резким ростом цен, особенно на импортные товары, высокая инфляция в России, в отличие от стран Запада, не является поводом «острого социального напряжения», полагает Снеговая.

Старший научный сотрудник по вопросам международной безопасности Королевского объединенного института оборонных исследований (RUSI, Лондон) Ричард Коннолли также считает, что российские потребители уже привыкли к инфляции, которая в постсоветской России всегда была высокой. Тот ущерб, которые западные санкции нанесли российской экономике с ее сырьевой ориентацией, оказались недостаточными, чтобы изменить планы властей, заявил он CNN. «Пока Россия добывает нефть и продает ее по более-менее разумной цене, у нее будет хватать денег, чтобы как-то держаться на плаву», – полагает Коннолли.

Источники: WaPo (англ.), FT (англ.), CNN (англ.), CSIS (англ.), NESC (англ.), Guardian (англ.), Ostwirtschaft.de (нем.), Focus (нем.), Taz (нем.), Финмаркет, Коммерсантъ