Аналитика

Фондовый рынок и ценные бумаги

Итоги 2025 года

Номинированный в рублях индекс Мосбиржи (IMOEX) по итогам 2025 года закрылся на отметке около 2766 пунктов, потеряв за год более 4%. Таким образом, торги на российском фондовом рынке завершились в минусе второй год подряд – в последний раз такое происходило в 1997–1998 годах. В течение 2025 года индекс Мосбиржи колебался в очень широком диапазоне: его максимальным значением за год стала отметка в 3370 пунктов в феврале, а минимум был достигнут в октябре, когда бенчмарк опустился до 2457 пунктов. Негативное влияние на рынок акций оказывали в первую очередь высокий уровень ключевой ставки и крепкий рубль. Многие инвесторы переложились в инструменты с фиксированной доходностью, которая у ОФЗ была двузначной. Кроме того, укрепление рубля оказало давление на акции экспортеров. В частности, на котировках акций нефтегазовых компаний негативно отразилось снижение их рублевой экспортной выручки.

Номинированный в рублях индекс Мосбиржи (IMOEX) по итогам 2025 года закрылся на отметке около 2766 пунктов, потеряв за год более 4%. Таким образом, торги на российском фондовом рынке завершились в минусе второй год подряд – в последний раз такое происходило в 1997–1998 годах. В течение 2025 года индекс Мосбиржи колебался в очень широком диапазоне: его максимальным значением за год стала отметка в 3370 пунктов в феврале, а минимум был достигнут в октябре, когда бенчмарк опустился до 2457 пунктов. Негативное влияние на рынок акций оказывали в первую очередь высокий уровень ключевой ставки и крепкий рубль. Многие инвесторы переложились в инструменты с фиксированной доходностью, которая у ОФЗ была двузначной. Кроме того, укрепление рубля оказало давление на акции экспортеров. В частности, на котировках акций нефтегазовых компаний негативно отразилось снижение их рублевой экспортной выручки.

Сдержанности инвесторов также способствовала сохраняющаяся геополитическая неопределенность. В свою очередь индекс РТС (RTSI), который рассчитывается на основе долларовой рыночной капитализации акций тех же эмитентов, за прошедший год вырос на 24,7%. Такая необычная комбинация – рост долларового индекса РТС при одновременном падении рублевого индекса Мосбиржи – стала следствием укрепления рубля, которое привело к увеличению долларовой стоимости российских акций. Что касается отдельных отраслей, то бумаги сырьевых компаний показали слабую динамику вследствие падения цен на нефть и действия специальных налогов, в то время как акции финансового сектора торговались в боковом диапазоне. В то же время выросли котировки ряда технологических эмитентов и компаний и IT-сектора, чему способствовали рост их оборотов на внутреннем рынке, а также тот факт, что многие инвесторы за отсутствием зарубежных альтернатив стали вкладываться в перспективные акции отечественных эмитентов.

Однако в целом глубина рынка оставалась небольшой: основной объем торгов по традиции пришелся на нескольких крупных государственных игроков, включая «Газпром» и «Сбербанк». Также следует отметить, что в 2025 году на российском фондовом рынке продолжило расти количество частных инвесторов. К концу года число физических лиц, имеющих брокерские счета на Мосбирже, достигло рекордных 40 млн, а в ноябре на долю частных инвесторов в объеме торгов акциями приходилось уже 66%.

Несмотря на непростые условия, прошлый год не обошелся без IPO: впервые с 2021 года на биржу вышло несколько крупных компаний. Крупнейшее первичное размещение провела госкомпания «Дом.РФ», которая привлекла около 31,7 млрд рублей. Также на бирже дебютировали девелопер GloraX и разработчик ПО «Базис» (входит в «Ростелеком»). На рынке облигаций в 2025 году наблюдалось восстановление: благодаря высокой доходности спросом пользовались как ОФЗ, так и корпоративные облигации. Доходность десятилетних ОФЗ за год в рублях достигла 15,5%.

Компании воспользовались ситуацией на рынке для размещения своих бумаг, в частности банки и промышленные эмитенты выпускали новые облигации для обеспечения ликвидности. И хотя к концу года в настроениях инвесторов прибавилось пессимизма, инфраструктура рынка доказала свою работоспособность в условиях изоляции от Запада: для стимулирования отечественного фондового рынка на бирже даже ввели торги выходного дня.

Прогноз на 2026 год

Имеющиеся на сегодняшний день данные говорят в пользу возможного восстановления российского рынка акций в 2026 году, однако этот процесс будет зависеть от ряда условий. По мнению аналитиков, поддержку российским акциям может оказать потенциальное снижение ключевой ставки в сочетании с ослаблением рубля. В частности, аналитики «Сбербанка» полагают, что индекс Мосбиржи к концу 2026 года достигнет отметки 3400 пунктов, увеличившись на 20% к текущему уровню. Свой прогноз они обосновывают ожидаемым снижением доходности облигаций, которое повысит привлекательность акций, а также увеличением рублевой прибыли экспортеров вследствие ослабления российской валюты. В то же время эксперты предостерегают от излишней эйфории: пока ЦБ удерживает ключевую ставку на уровне 16%, кредиты будут оставаться дорогими, а ликвидность фондового рынка – ограниченной.

Кроме того, слишком быстрая девальвация рубля может подстегнуть инфляцию и усилить отток капитала. В краткосрочной перспективе также могут проявиться и другие сдерживающие факторы. Например, начало 2026 года ознаменовалось повышенным налогообложением нефтяной отрасли и сохранением крепкого рубля. Оба этих фактора продолжают давить на прибыли компаний. Однако в среднесрочной перспективе позитивные импульсы все же будут превалировать: с каждым новым понижением ключевой ставки финансовое положение бизнеса будет улучшаться, а отечественные инвесторы, вероятно, будут активнее перекладывать средства с депозитов на фондовый рынок. Важную роль продолжит играть и геополитический фактор. Так, в случае завершения или «заморозки» украинского конфликта российский рынок акций немедленно перейдет к росту, а в случае дальнейшей эскалации эффект может быть противоположным. Базовый сценарий большинства аналитиков на 2026 год предполагает умеренно восходящий тренд.

Ожидается, что доходность индекса Мосбиржи будет находиться в диапазоне чуть выше 10%, при этом рост индикатора в основном будут обеспечивать дивидендные акции нефтегазового и финансового сектора, а также бумаги отдельных технологических компаний. В целом 2026 год обещает стать еще одним «годом облигаций». Также после двух лет падения возможно восстановление российского рынка акций, а в случае неожиданной деэскалации конфликта с Западом Россию даже может охватить фондовый бум. В настоящий момент инвесторы проявляют осторожный оптимизм: исходя из принципа «хуже уже вряд ли будет», многие из них ждут позитивных импульсов.

Источники: SberCib, РБК, Коммерсантъ, Forbes, Т-Банк, Ведомости

Однако в целом глубина рынка оставалась небольшой: основной объем торгов по традиции пришелся на нескольких крупных государственных игроков, включая «Газпром» и «Сбербанк». Также следует отметить, что в 2025 году на российском фондовом рынке продолжило расти количество частных инвесторов. К концу года число физических лиц, имеющих брокерские счета на Мосбирже, достигло рекордных 40 млн, а в ноябре на долю частных инвесторов в объеме торгов акциями приходилось уже 66%.

Несмотря на непростые условия, прошлый год не обошелся без IPO: впервые с 2021 года на биржу вышло несколько крупных компаний. Крупнейшее первичное размещение провела госкомпания «Дом.РФ», которая привлекла около 31,7 млрд рублей. Также на бирже дебютировали девелопер GloraX и разработчик ПО «Базис» (входит в «Ростелеком»). На рынке облигаций в 2025 году наблюдалось восстановление: благодаря высокой доходности спросом пользовались как ОФЗ, так и корпоративные облигации. Доходность десятилетних ОФЗ за год в рублях достигла 15,5%.

Компании воспользовались ситуацией на рынке для размещения своих бумаг, в частности банки и промышленные эмитенты выпускали новые облигации для обеспечения ликвидности. И хотя к концу года в настроениях инвесторов прибавилось пессимизма, инфраструктура рынка доказала свою работоспособность в условиях изоляции от Запада: для стимулирования отечественного фондового рынка на бирже даже ввели торги выходного дня.

Прогноз на 2026 год

Имеющиеся на сегодняшний день данные говорят в пользу возможного восстановления российского рынка акций в 2026 году, однако этот процесс будет зависеть от ряда условий. По мнению аналитиков, поддержку российским акциям может оказать потенциальное снижение ключевой ставки в сочетании с ослаблением рубля. В частности, аналитики «Сбербанка» полагают, что индекс Мосбиржи к концу 2026 года достигнет отметки 3400 пунктов, увеличившись на 20% к текущему уровню. Свой прогноз они обосновывают ожидаемым снижением доходности облигаций, которое повысит привлекательность акций, а также увеличением рублевой прибыли экспортеров вследствие ослабления российской валюты. В то же время эксперты предостерегают от излишней эйфории: пока ЦБ удерживает ключевую ставку на уровне 16%, кредиты будут оставаться дорогими, а ликвидность фондового рынка – ограниченной.

Кроме того, слишком быстрая девальвация рубля может подстегнуть инфляцию и усилить отток капитала. В краткосрочной перспективе также могут проявиться и другие сдерживающие факторы. Например, начало 2026 года ознаменовалось повышенным налогообложением нефтяной отрасли и сохранением крепкого рубля. Оба этих фактора продолжают давить на прибыли компаний. Однако в среднесрочной перспективе позитивные импульсы все же будут превалировать: с каждым новым понижением ключевой ставки финансовое положение бизнеса будет улучшаться, а отечественные инвесторы, вероятно, будут активнее перекладывать средства с депозитов на фондовый рынок. Важную роль продолжит играть и геополитический фактор. Так, в случае завершения или «заморозки» украинского конфликта российский рынок акций немедленно перейдет к росту, а в случае дальнейшей эскалации эффект может быть противоположным. Базовый сценарий большинства аналитиков на 2026 год предполагает умеренно восходящий тренд.

Ожидается, что доходность индекса Мосбиржи будет находиться в диапазоне чуть выше 10%, при этом рост индикатора в основном будут обеспечивать дивидендные акции нефтегазового и финансового сектора, а также бумаги отдельных технологических компаний. В целом 2026 год обещает стать еще одним «годом облигаций». Также после двух лет падения возможно восстановление российского рынка акций, а в случае неожиданной деэскалации конфликта с Западом Россию даже может охватить фондовый бум. В настоящий момент инвесторы проявляют осторожный оптимизм: исходя из принципа «хуже уже вряд ли будет», многие из них ждут позитивных импульсов.

Источники: SberCib, РБК, Коммерсантъ, Forbes, Т-Банк, Ведомости

Рынок труда и зарплаты

Итоги 2025 года

Банк России на заседании 19 декабря отметил снижение напряжения на рынке труда. Согласно осеннему опросу сервиса по подбору персонала SuperJob, доля российских компаний, жалующихся на кадровый голод, в 2025 году снизилась до 78% с 86% в 2023 году и с 81% в 2024 году. Безработица остается на исторических минимумах – по оценкам Росстата за конец 2025 года, уровень безработицы удерживается на уровне 2,2–2,3%.

Банк России на заседании 19 декабря отметил снижение напряжения на рынке труда. Согласно осеннему опросу сервиса по подбору персонала SuperJob, доля российских компаний, жалующихся на кадровый голод, в 2025 году снизилась до 78% с 86% в 2023 году и с 81% в 2024 году. Безработица остается на исторических минимумах – по оценкам Росстата за конец 2025 года, уровень безработицы удерживается на уровне 2,2–2,3%.

Наиболее критическая ситуация в медицине, где дефицит кадров испытывают 9 из 10 организаций. В строительстве доля таких компаний – 83%, а в сфере продаж, услуг и логистики – 79–80%. По данным газеты «Известия», логистической отрасли не хватает порядка 1 млн сотрудников, а строительной отрасли, по данным профильного объединения НОСТРОЙ, – 750 тыс. сотрудников. В IT и финансах о проблеме кадрового голода говорят 78% и 76% соответственно. Нехватку высококвалифицированных кадров в правительстве оценивают примерно в 1,5 млн человек. По прогнозам Минтруда, дефицит еще удвоится, до 3 млн человек к 2030 году.

«Начался 2025 год с показателей 4,8 резюме на вакансию, а завершается с показателем в 8 резюме на вакансию, что укладывается в нормальную динамику по году», – сообщает онлайн-сервис поиска работы hh.ru. Самыми дефицитными профессиями в этом году стали дворники (1,3 резюме на вакансию), повара и пекари (2), врачи (2,2), продавцы и кассиры (2,3), а также операторы производственных линий (2,3). Наиболее востребованными у работодателей профессиями остались продавцы и кассиры – было открыто более 650 тыс. вакансий, а также менеджеры по продажам (более 646 тыс.) и водители (более 430 тыс.).

Рост зарплат в России продолжает опережать рост производительности труда. Около трети российских компаний малого и среднего бизнеса в 2025 году повышали зарплаты сотрудникам темпами выше уровня инфляции, следует из данных исследования индекса RSBI. В частности, 22% работодателей увеличивали выплаты на 10–20%, еще 8% – более чем на 20%.

«Начался 2025 год с показателей 4,8 резюме на вакансию, а завершается с показателем в 8 резюме на вакансию, что укладывается в нормальную динамику по году», – сообщает онлайн-сервис поиска работы hh.ru. Самыми дефицитными профессиями в этом году стали дворники (1,3 резюме на вакансию), повара и пекари (2), врачи (2,2), продавцы и кассиры (2,3), а также операторы производственных линий (2,3). Наиболее востребованными у работодателей профессиями остались продавцы и кассиры – было открыто более 650 тыс. вакансий, а также менеджеры по продажам (более 646 тыс.) и водители (более 430 тыс.).

Рост зарплат в России продолжает опережать рост производительности труда. Около трети российских компаний малого и среднего бизнеса в 2025 году повышали зарплаты сотрудникам темпами выше уровня инфляции, следует из данных исследования индекса RSBI. В частности, 22% работодателей увеличивали выплаты на 10–20%, еще 8% – более чем на 20%.

Однако в 2025 году средняя зарплата перестала расти так же быстро, как раньше, показал Центр финансовой аналитики Сбербанка. Если в 2023–2024 годах средняя зарплата росла на 16,7% год к году, то по итогам третьего квартала 2025 года – уже на 13,7%. Ключевой фактор снижения темпов роста зарплат – введение с января 2025 года пятиступенчатой шкалы НДФЛ.

Источники: New Retail, Банки.ру, Коммерсантъ 1, 2, Банк России, Forbes

Источники: New Retail, Банки.ру, Коммерсантъ 1, 2, Банк России, Forbes

Прогноз на 2026 год

В 2026 году рынок труда останется «рынком соискателя» скорее в отдельных отраслях, основную же массу работников ждет незначительное увеличение зарплаты на фоне роста рабочей нагрузки. К такому выводу пришли эксперты консалтинговой компании Ward Howell, опросив HR-директоров 53 крупнейших российских компаний. В то же время в условиях роста налоговой нагрузки с января, как сообщили в пресс-службе Superjob, бизнес все чаще будет прибегать к неполной занятости и «тихому» найму – когда вакансии не закрываются, а работа перераспределяется между сотрудниками без адекватной доплаты. На этом фоне Минэкономики в 2026 году ожидает небольшого роста безработицы – до 2,6%.

Компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами. При этом повышение зарплат запланировали большинство (83%) компаний – в основном на 5–10%, реже на 10–20%. 63% работодателей планируют расширять соцпакет. «Если в 2025 году были распространены массовая индексация, повышения и премии для большинства сотрудников, то в 2026 году приоритет будет в пользу вознаграждения ключевых работников», – утверждают эксперты Ward Howell.

Согласно исследованию SuperJob, в IT-секторе общий прирост зарплат к 2026 году ожидается на уровне 8–10%. Доходы врачей узких специальностей, включая стоматологов и репродуктологов вырастут на 10–12%. Аналогичный потенциал роста – 8–10% – ожидается у специалистов по управлению капиталом и рисками. Зарплаты опытных квалифицированных рабочих увеличатся на 7–10%. Для инженеров в промышленности и строительстве прогнозируется рост доходов на уровне 9–12%.

В 2026 году рынок труда останется «рынком соискателя» скорее в отдельных отраслях, основную же массу работников ждет незначительное увеличение зарплаты на фоне роста рабочей нагрузки. К такому выводу пришли эксперты консалтинговой компании Ward Howell, опросив HR-директоров 53 крупнейших российских компаний. В то же время в условиях роста налоговой нагрузки с января, как сообщили в пресс-службе Superjob, бизнес все чаще будет прибегать к неполной занятости и «тихому» найму – когда вакансии не закрываются, а работа перераспределяется между сотрудниками без адекватной доплаты. На этом фоне Минэкономики в 2026 году ожидает небольшого роста безработицы – до 2,6%.

Компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами. При этом повышение зарплат запланировали большинство (83%) компаний – в основном на 5–10%, реже на 10–20%. 63% работодателей планируют расширять соцпакет. «Если в 2025 году были распространены массовая индексация, повышения и премии для большинства сотрудников, то в 2026 году приоритет будет в пользу вознаграждения ключевых работников», – утверждают эксперты Ward Howell.

Согласно исследованию SuperJob, в IT-секторе общий прирост зарплат к 2026 году ожидается на уровне 8–10%. Доходы врачей узких специальностей, включая стоматологов и репродуктологов вырастут на 10–12%. Аналогичный потенциал роста – 8–10% – ожидается у специалистов по управлению капиталом и рисками. Зарплаты опытных квалифицированных рабочих увеличатся на 7–10%. Для инженеров в промышленности и строительстве прогнозируется рост доходов на уровне 9–12%.

Согласно результатам опроса сервиса по поиску работы hh.ru, российские работодатели будут ориентироваться на рост производительности труда при найме, при этом в 2024 году лидировал подход удержания персонала. Кроме того, каждый второй участник опроса рассказал о планах развивать бренд работодателя. Автоматизация также входит в число приоритетов HR-направления – две трети респондентов (68,8%) увеличат расходы на нее. При поиске кандидатов среди компаний будет востребован навык работы с ИИ, причем не только применение готовых инструментов, но и построение систем аналитики.

Источники: Коммерсантъ 1, 2, Forbes

Источники: Коммерсантъ 1, 2, Forbes

Рынок недвижимости

Итоги 2025 года

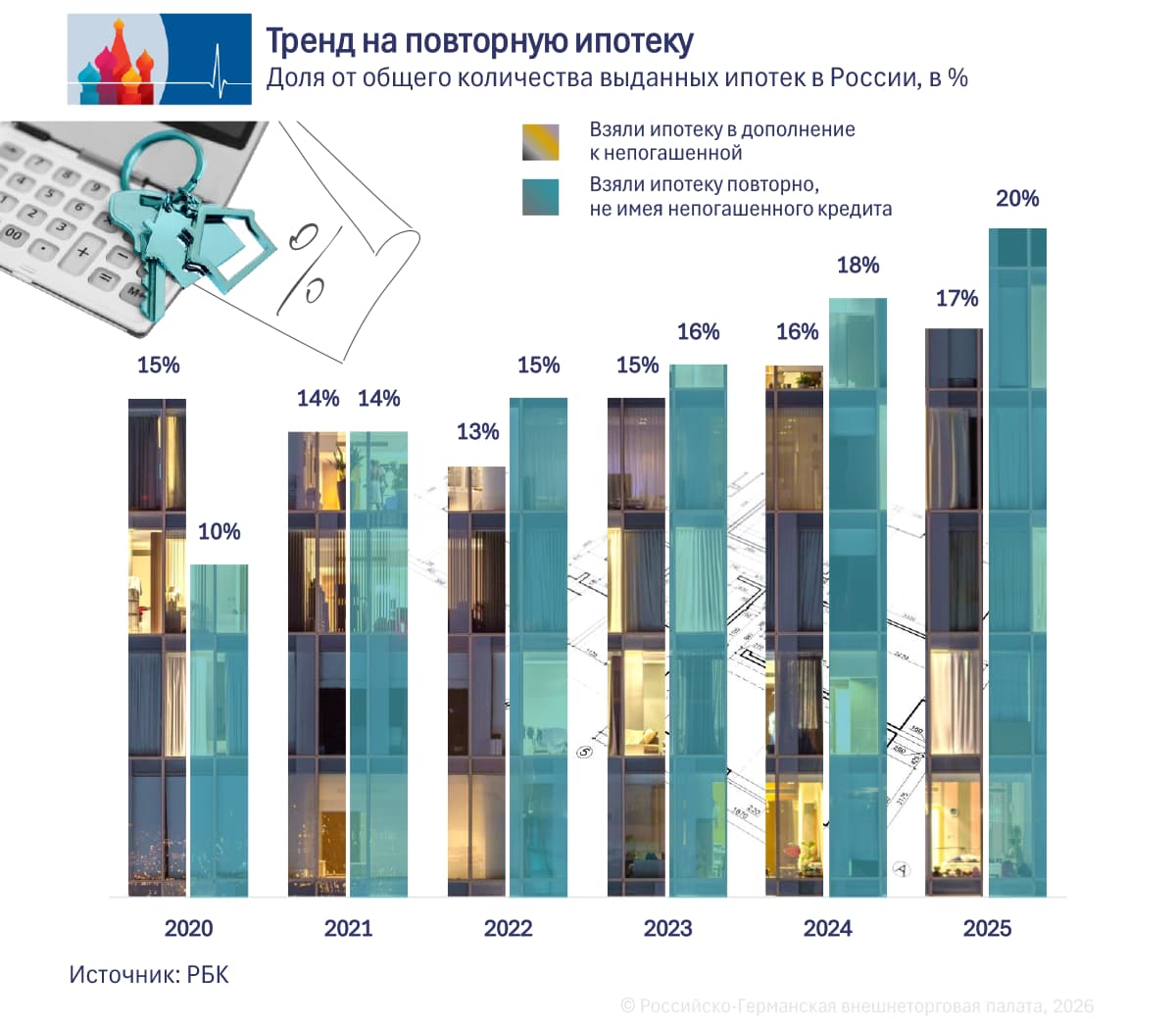

Высокие ставки по рыночной ипотеке и сокращение льготных программ притормозили продажу жилья в начале 2025 года относительно ажиотажного спроса предыдущих лет. По данным «Дом.РФ», за январь – июнь 2025 года было выдано 340 тыс. кредитов на 1,4 трлн руб. – на 55% меньше аналогичного периода 2024 года в количественном выражении и на 47% в денежном. Однако в октябре и ноябре 2025 года выдача ипотеки в России перешла к росту: по оценке «Дом.РФ», за июль – ноябрь россияне оформили 463 тыс. ипотечных кредитов на 2,1 трлн руб.

Высокие ставки по рыночной ипотеке и сокращение льготных программ притормозили продажу жилья в начале 2025 года относительно ажиотажного спроса предыдущих лет. По данным «Дом.РФ», за январь – июнь 2025 года было выдано 340 тыс. кредитов на 1,4 трлн руб. – на 55% меньше аналогичного периода 2024 года в количественном выражении и на 47% в денежном. Однако в октябре и ноябре 2025 года выдача ипотеки в России перешла к росту: по оценке «Дом.РФ», за июль – ноябрь россияне оформили 463 тыс. ипотечных кредитов на 2,1 трлн руб.

Рост связан со снижением ставки по рыночной ипотеке во второй половине года на фоне пошагового снижения ключевой ставки Центробанка с 21% в июне до 16% в декабре. Так, по данным сервиса «Авито Недвижимость», ипотечные кредиты в декабре 2025 года выдавались от 18,5% годовых против 28–29% в начале года.

В 2025 году в условиях высоких ставок роль льготных программ ипотеки (семейная, IT-ипотека, дальневосточная и т.д.) усилилась, а сам рынок фактически стал льготным. Осенью доля программ с господдержкой в общем объеме выданных ипотек составила 82% – рекордный показатель за историю рынка.

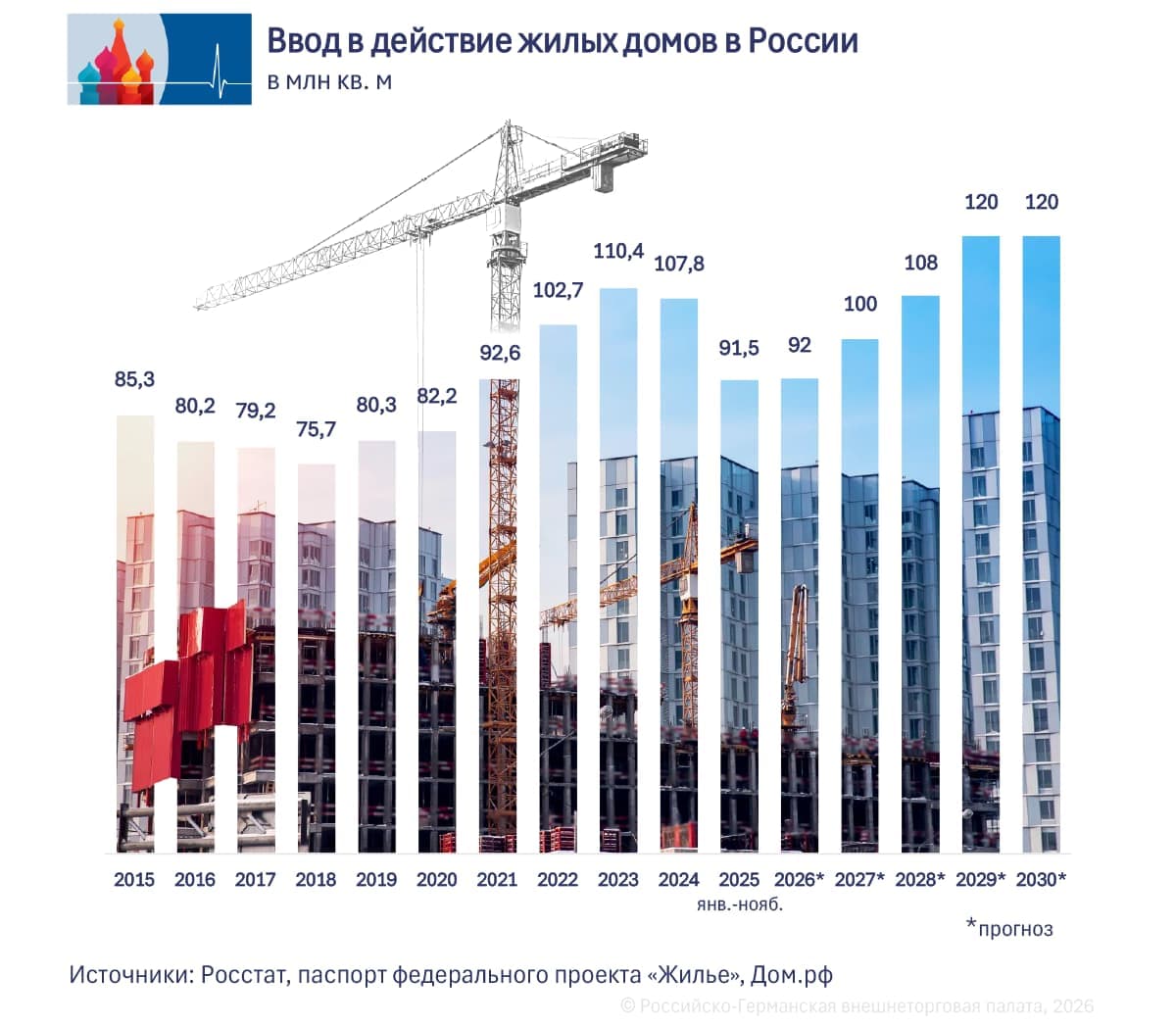

В третьем квартале 2025 года продажи на первичном рынке Москвы выросли на +20% по сравнению с предыдущим кварталом. За 11 месяцев 2025 года в старых границах Москвы (границах до 2011 года) заключили 53,5 тыс. сделок (против 54,1 тыс. годом ранее), подсчитали в «Метриуме». В масштабах страны эксперты оценивают продажи новостроек по итогам 2025 года на уровне 475 тыс. договоров долевого участия (ДДУ) – это почти на 17% ниже показателей прошлого года. В целом по России в 2025 году рост цен на рынке новостроек составил 6%, говорится в исследовании портала «ЕРЗ.РФ» и компании «Яков и Партнеры».

Средняя стоимость квадратного метра в новостройках Москвы в 2025 году по данным сервиса по поиску недвижимости Restate увеличилась на 11% год к году. По данным MR Analytics и «НДВ Супермаркет недвижимости», по итогам ноября 2025 года средневзвешенная цена 1 кв. м в старых границах Москвы составила 580 тыс. руб.

В 2025 году в условиях высоких ставок роль льготных программ ипотеки (семейная, IT-ипотека, дальневосточная и т.д.) усилилась, а сам рынок фактически стал льготным. Осенью доля программ с господдержкой в общем объеме выданных ипотек составила 82% – рекордный показатель за историю рынка.

В третьем квартале 2025 года продажи на первичном рынке Москвы выросли на +20% по сравнению с предыдущим кварталом. За 11 месяцев 2025 года в старых границах Москвы (границах до 2011 года) заключили 53,5 тыс. сделок (против 54,1 тыс. годом ранее), подсчитали в «Метриуме». В масштабах страны эксперты оценивают продажи новостроек по итогам 2025 года на уровне 475 тыс. договоров долевого участия (ДДУ) – это почти на 17% ниже показателей прошлого года. В целом по России в 2025 году рост цен на рынке новостроек составил 6%, говорится в исследовании портала «ЕРЗ.РФ» и компании «Яков и Партнеры».

Средняя стоимость квадратного метра в новостройках Москвы в 2025 году по данным сервиса по поиску недвижимости Restate увеличилась на 11% год к году. По данным MR Analytics и «НДВ Супермаркет недвижимости», по итогам ноября 2025 года средневзвешенная цена 1 кв. м в старых границах Москвы составила 580 тыс. руб.

На рынке вторичного жилья Москвы подорожание по данным «РБК Недвижимость» в 2025 году составило 6,3%, до 360 тыс. руб. за 1 кв. м; в Санкт-Петербурге – 6%, до 230,7 тыс. руб. за 1 кв. м. При этом вторичное жилье подорожало во всех городах-миллионниках без исключения. Наибольший рост зафиксирован в Перми (+13,7%), Нижнем Новгороде (10,6%) и Волгограде (9,2%).

Прогноз на 2026 год

По данным сервиса по операциям с недвижимостью «Циан», в 2026 году высокие ставки рыночной ипотеки должны, с одной стороны, сдерживать рост цен на недвижимость, с другой – в 2026 году начинают действовать факторы, которые приведут к росту цен на жилье в течение года. На рост цен повлияют высокая себестоимость строительства, нехватка рабочей силы, рост цен на стройматериалы и логистику (в том числе за счет повышения НДС), а также ужесточение условий семейной ипотеки.

Согласно прогнозу «ЕРЗ.РФ» и компании «Яков и Партнеры», средняя стоимость квадратного метра на рынке новостроек России в 2026 году может вырасти на 6%. При этом «Циан» прогнозирует рост цен на новостройки в России в 13–15% в связи с ростом спроса, снижением ключевой ставки и изменением структуры предложения. «Новых проектов в 2025 году вышло заметно меньше, чем раньше, а значит, на рынке не так много доступных предложений на ранней стадии строительства», – считает Артём Глебов, директор направления первичной недвижимости «Циана».

Прогноз на 2026 год

По данным сервиса по операциям с недвижимостью «Циан», в 2026 году высокие ставки рыночной ипотеки должны, с одной стороны, сдерживать рост цен на недвижимость, с другой – в 2026 году начинают действовать факторы, которые приведут к росту цен на жилье в течение года. На рост цен повлияют высокая себестоимость строительства, нехватка рабочей силы, рост цен на стройматериалы и логистику (в том числе за счет повышения НДС), а также ужесточение условий семейной ипотеки.

Согласно прогнозу «ЕРЗ.РФ» и компании «Яков и Партнеры», средняя стоимость квадратного метра на рынке новостроек России в 2026 году может вырасти на 6%. При этом «Циан» прогнозирует рост цен на новостройки в России в 13–15% в связи с ростом спроса, снижением ключевой ставки и изменением структуры предложения. «Новых проектов в 2025 году вышло заметно меньше, чем раньше, а значит, на рынке не так много доступных предложений на ранней стадии строительства», – считает Артём Глебов, директор направления первичной недвижимости «Циана».

На российском рынке вторичного жилья «Циан» ожидает увеличения цен предложения на 8%, а спроса – на 10%. Фактором роста должно стать снижение ключевой ставки – предполагается, что она будет ниже 14% во втором полугодии.

Что касается Москвы, то, по прогнозу консалтинговой компании CORE.XP, средневзвешенная цена квадратного метра на рынке новостроек в старых границах столицы в 2026 году может увеличиться на 19%. Однако ценовая динамика будет зависеть от класса объектов: цены на комфорт и эконом-класс останутся стабильными, а в сегментах бизнес и премиум ожидается рост.

Объем ввода многоквартирных домов в целом по стране может снизиться до 41 млн кв. м, что на 20% меньше пиковых значений 2023 года. Продажи по договорам долевого участия, как ожидается, составят около 480 тыс. лотов в год после 475 тыс. в 2025 году. Объем ипотечного кредитования оценивается на уровне 2,2 трлн руб. в 2026 году против 2 трлн руб. по итогам 2025 года.

Эксперты также ожидают роста себестоимости строительства вслед за увеличением НДС с 1 января 2026 года до 22%. Пострадает не только покупатель, считают аналитики «Циана». Контракты, заключенные до повышения налога, часто не предусматривают корректировку цены договора. Поэтому застройщики будут доплачивать налог из своего кармана.

Источники: РБК 1, 2, 3, Ведомости, ЦИАН, Коммерсантъ 1, 2, Банки.ру, РИА Новости, Restate

Объем ввода многоквартирных домов в целом по стране может снизиться до 41 млн кв. м, что на 20% меньше пиковых значений 2023 года. Продажи по договорам долевого участия, как ожидается, составят около 480 тыс. лотов в год после 475 тыс. в 2025 году. Объем ипотечного кредитования оценивается на уровне 2,2 трлн руб. в 2026 году против 2 трлн руб. по итогам 2025 года.

Эксперты также ожидают роста себестоимости строительства вслед за увеличением НДС с 1 января 2026 года до 22%. Пострадает не только покупатель, считают аналитики «Циана». Контракты, заключенные до повышения налога, часто не предусматривают корректировку цены договора. Поэтому застройщики будут доплачивать налог из своего кармана.

Источники: РБК 1, 2, 3, Ведомости, ЦИАН, Коммерсантъ 1, 2, Банки.ру, РИА Новости, Restate