Аналитика

Курс рубля и ключевая ставка

Итоги 2025 года

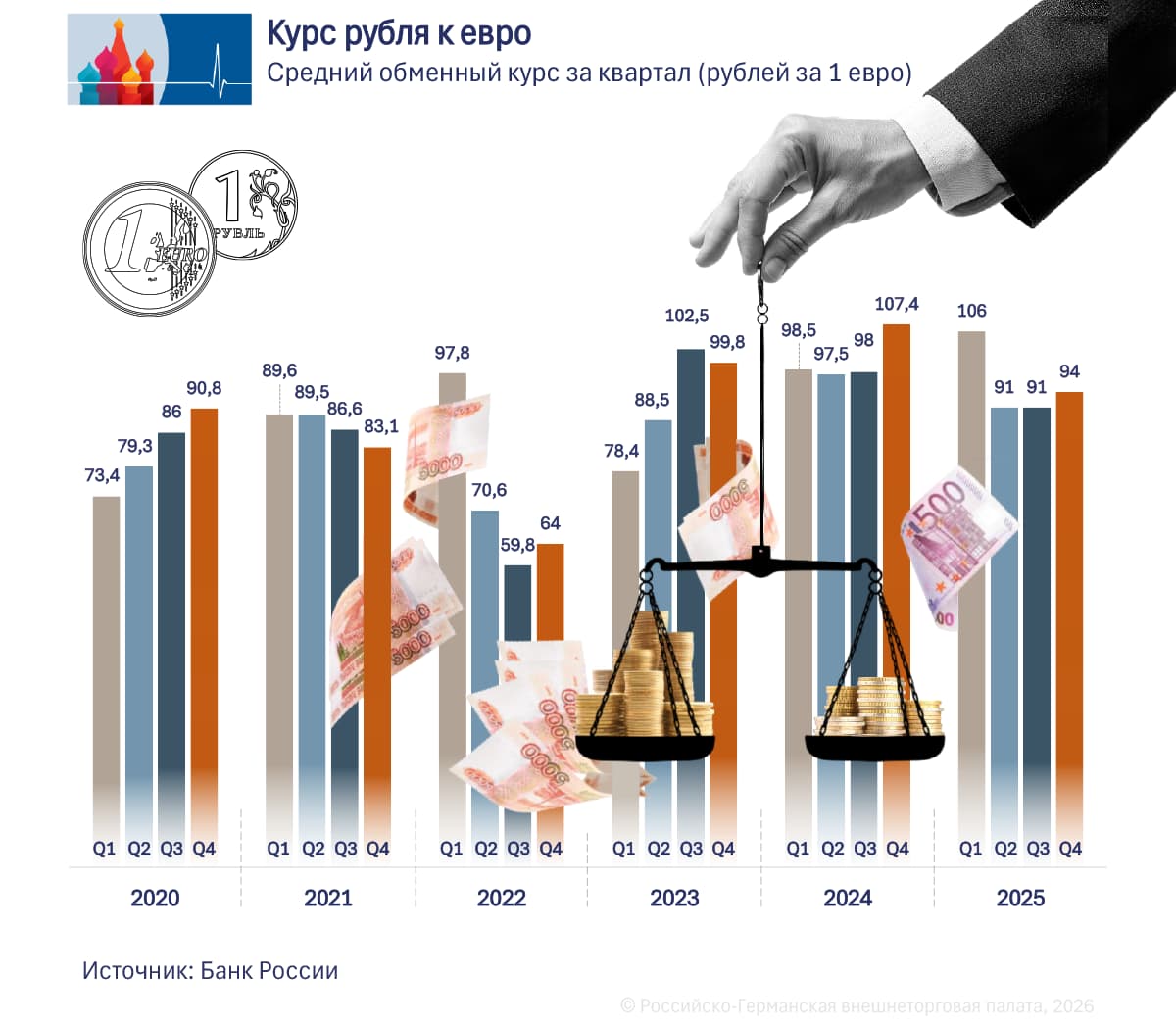

За 2025 год российский рубль укрепился к доллару на 23%, показав самый сильный рост среди мировых валют. Если в конце 2024 года за доллар давали 102 рубля, то в конце 2025-го – всего 78 рублей. Укрепление рубля по отношению к евро по итогам года составило около 13%. Причиной столь необычной динамики российской валюты стала жесткая денежно-кредитная политика Банка России, который еще в конце 2024 года резко повысил ключевую ставку на фоне двузначной инфляции и девальвации рубля. На начало 2025 года ключевая ставка ЦБ составляла 21%, что делало рублевые депозиты и облигации чрезвычайно привлекательными.

За 2025 год российский рубль укрепился к доллару на 23%, показав самый сильный рост среди мировых валют. Если в конце 2024 года за доллар давали 102 рубля, то в конце 2025-го – всего 78 рублей. Укрепление рубля по отношению к евро по итогам года составило около 13%. Причиной столь необычной динамики российской валюты стала жесткая денежно-кредитная политика Банка России, который еще в конце 2024 года резко повысил ключевую ставку на фоне двузначной инфляции и девальвации рубля. На начало 2025 года ключевая ставка ЦБ составляла 21%, что делало рублевые депозиты и облигации чрезвычайно привлекательными.

В результате экспортеры активно продавали валютную выручку, чтобы разместить средства под высокий процент. В то же время ограничения на движение капитала снизили отток средств, а государство поддерживало рубль за счет продаж валюты через операции Минфина и Банка России. Все эти меры создали избыточное предложение иностранной валюты, что привело к росту курса рубля. Обратной стороной таких действий стало падение спроса в экономике: высокие процентные ставки привели к сильному сокращению кредитования, а потребители стали снижать расходы.

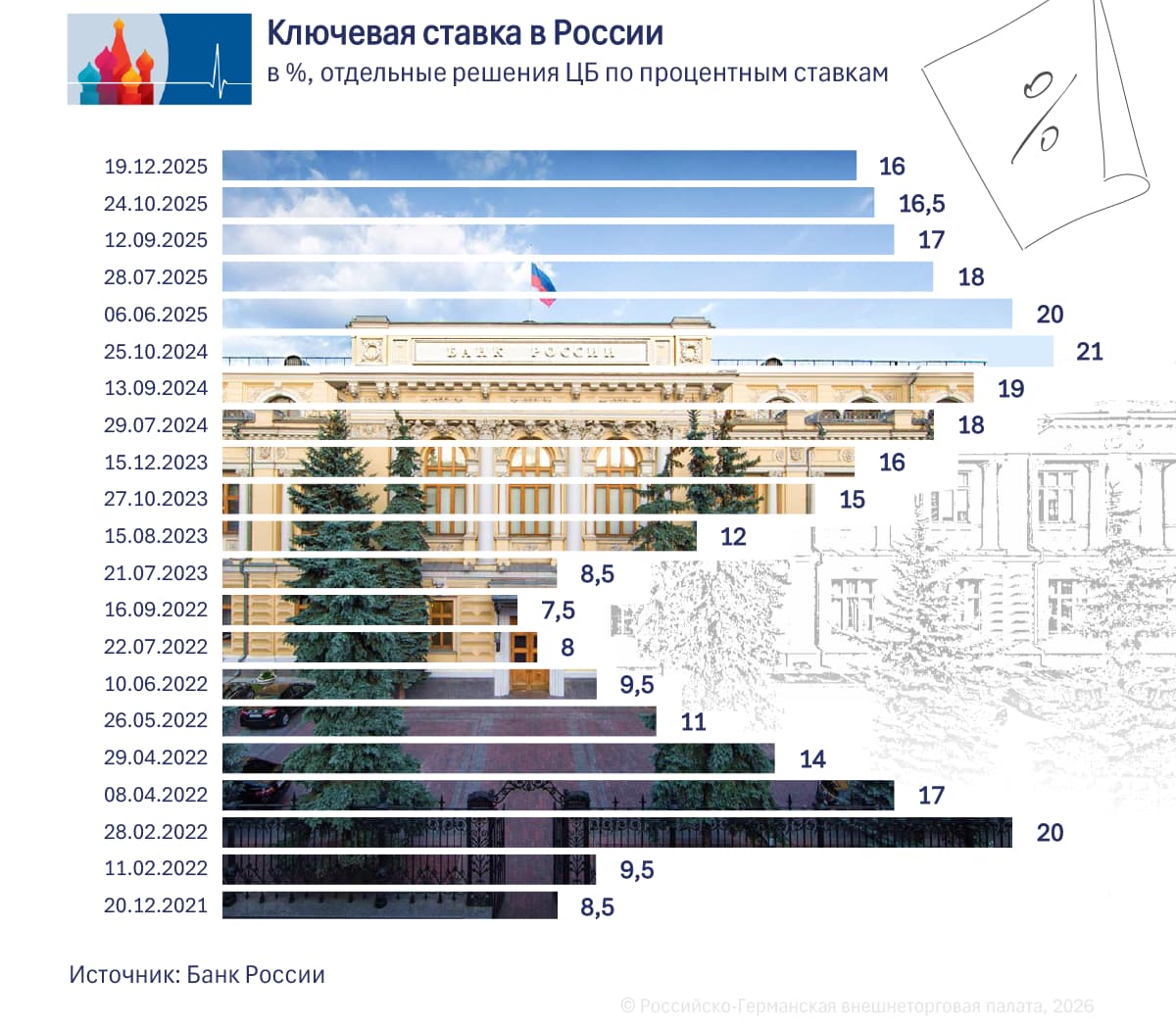

В начале лета ЦБ приступил к смягчению ДКП, поэтапно снизив ключевую ставку с 21% в июне до 16% в декабре. Всего за этот период регулятор произвел пять снижений ключевой ставки, но, несмотря на это, денежно-кредитные условия и к концу года оставались достаточно жесткими. В ЦБ объясняли отказ от «слишком быстрого» понижения ключевой ставки тем, что проинфляционные риски по-прежнему преобладают над дезинфляционными. Таким образом, жесткая денежно-кредитная политика ЦБ не просто стабилизировала курс рубля, но даже привела к его чрезмерному укреплению, ощутимо охладив экономику.

В начале лета ЦБ приступил к смягчению ДКП, поэтапно снизив ключевую ставку с 21% в июне до 16% в декабре. Всего за этот период регулятор произвел пять снижений ключевой ставки, но, несмотря на это, денежно-кредитные условия и к концу года оставались достаточно жесткими. В ЦБ объясняли отказ от «слишком быстрого» понижения ключевой ставки тем, что проинфляционные риски по-прежнему преобладают над дезинфляционными. Таким образом, жесткая денежно-кредитная политика ЦБ не просто стабилизировала курс рубля, но даже привела к его чрезмерному укреплению, ощутимо охладив экономику.

Прогноз на 2026 год

В новом году тренд на укрепление рубля может завершиться, а российская валюта – снова перейти к падению, считают аналитики. Базовый сценарий ЦБ предполагает понижение ключевой ставки до 13-15%, а некоторые эксперты даже считают, что к концу 2026 года ставка может опуститься до 12% при условии замедления инфляции до 5%. Снижение ставок и рост импорта будут оказывать давление на рубль, в результате средний курс доллара в 2026 году может составить 90-95 рублей, считает ряд экономистов. Однако диапазон возможных сценариев весьма широк. При неблагоприятном стечении обстоятельств, в частности, стагнации экспортной выручки, росте импорта и быстром снижении ключевой ставки курс доллара может дойти до 100 рублей.

В оптимистичном сценарии, если нефтегазовые доходы сохранят устойчивость, а бюджетные продажи валюты останутся значимыми, курс большую часть года сможет держаться в диапазоне 78–86 рублей за доллар, полагают эксперты финансовой компании «Синара». И все же преобладающим остается прогноз ослабления рубля. В частности, в «Альфа-банке» ожидают средний курс по году на уровне 94 рублей за доллар. В случае девальвации российской валюты и ослабления инфляционного давления ЦБ, вероятно, с осторожностью продолжит смягчать ДКП. Согласно официальному прогнозу самого регулятора, средний уровень ключевой ставки в 2026 году составит порядка 14%. Это означает, что денежно-кредитные условия хоть и смягчатся в течение года, но сохранят определенную жесткость.

В то же время в ЦБ предупреждают, что если темпы замедления инфляции окажутся ниже прогнозируемых или произойдут новые внешние шоки, включая обвал нефтяных цен или ужесточение санкций, то цикл снижения ключевой ставки может быть приостановлен. В целом ожидается, что 2026 году ЦБ будет балансировать между умеренной денежно-кредитной политикой, направленной на недопущение резкого ослабления рубля, с одной стороны и удовлетворением острой потребности ослабленной экономики в более дешевом кредитовании с другой. Большинство аналитиков прогнозируют снижение ставки ЦБ к концу 2026 года до 12–13%. Этого будет достаточно, чтобы удержать инфляцию в целевом диапазоне в 4–5%, в то же время более низкий уровень ставки по сравнению с 2025 годом может стимулировать инвестиции и кредитование.

Источники: РБК 1, 2, Коммерсантъ, Banki.ru, РИА Новости, CBR (англ.), Bloomberg (англ.)

В новом году тренд на укрепление рубля может завершиться, а российская валюта – снова перейти к падению, считают аналитики. Базовый сценарий ЦБ предполагает понижение ключевой ставки до 13-15%, а некоторые эксперты даже считают, что к концу 2026 года ставка может опуститься до 12% при условии замедления инфляции до 5%. Снижение ставок и рост импорта будут оказывать давление на рубль, в результате средний курс доллара в 2026 году может составить 90-95 рублей, считает ряд экономистов. Однако диапазон возможных сценариев весьма широк. При неблагоприятном стечении обстоятельств, в частности, стагнации экспортной выручки, росте импорта и быстром снижении ключевой ставки курс доллара может дойти до 100 рублей.

В оптимистичном сценарии, если нефтегазовые доходы сохранят устойчивость, а бюджетные продажи валюты останутся значимыми, курс большую часть года сможет держаться в диапазоне 78–86 рублей за доллар, полагают эксперты финансовой компании «Синара». И все же преобладающим остается прогноз ослабления рубля. В частности, в «Альфа-банке» ожидают средний курс по году на уровне 94 рублей за доллар. В случае девальвации российской валюты и ослабления инфляционного давления ЦБ, вероятно, с осторожностью продолжит смягчать ДКП. Согласно официальному прогнозу самого регулятора, средний уровень ключевой ставки в 2026 году составит порядка 14%. Это означает, что денежно-кредитные условия хоть и смягчатся в течение года, но сохранят определенную жесткость.

В то же время в ЦБ предупреждают, что если темпы замедления инфляции окажутся ниже прогнозируемых или произойдут новые внешние шоки, включая обвал нефтяных цен или ужесточение санкций, то цикл снижения ключевой ставки может быть приостановлен. В целом ожидается, что 2026 году ЦБ будет балансировать между умеренной денежно-кредитной политикой, направленной на недопущение резкого ослабления рубля, с одной стороны и удовлетворением острой потребности ослабленной экономики в более дешевом кредитовании с другой. Большинство аналитиков прогнозируют снижение ставки ЦБ к концу 2026 года до 12–13%. Этого будет достаточно, чтобы удержать инфляцию в целевом диапазоне в 4–5%, в то же время более низкий уровень ставки по сравнению с 2025 годом может стимулировать инвестиции и кредитование.

Источники: РБК 1, 2, Коммерсантъ, Banki.ru, РИА Новости, CBR (англ.), Bloomberg (англ.)

Инфляция

Итоги 2025

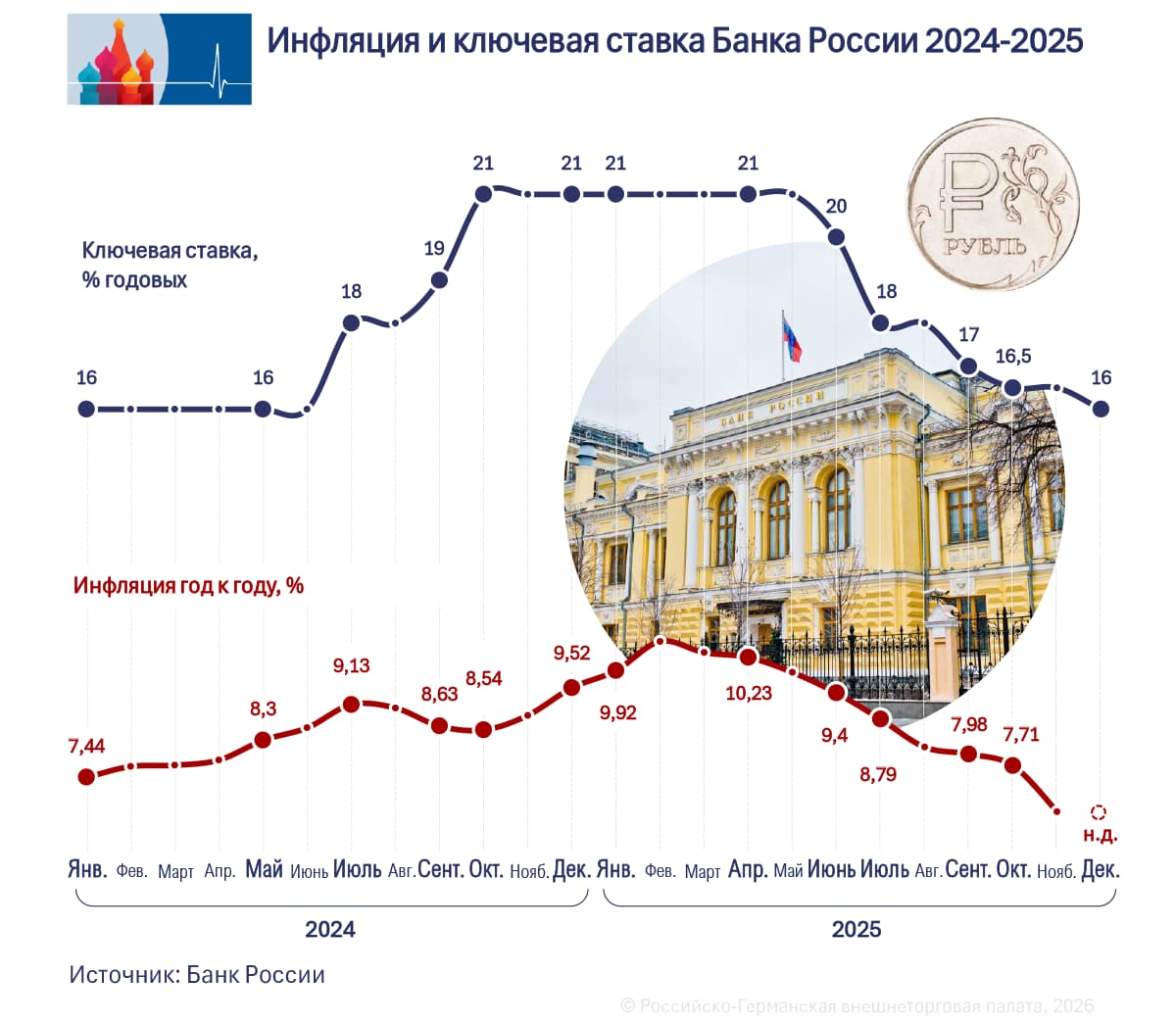

В 2025 году рост цен в России все-таки начал устойчивое замедление под действием жесткой денежно-кредитной политики Центрального банка. Годовая инфляция, по оценке на 15 декабря, составила 5,8%. По итогам 2025 года ожидается годовая инфляция ниже 6%, сообщил ЦБ по итогам заседания 19 декабря, на котором ключевую ставку снизили с 16,5% до 16%. Таким образом, с начала 2025 года инфляция снизилась с почти 10% до 6%.

В 2025 году рост цен в России все-таки начал устойчивое замедление под действием жесткой денежно-кредитной политики Центрального банка. Годовая инфляция, по оценке на 15 декабря, составила 5,8%. По итогам 2025 года ожидается годовая инфляция ниже 6%, сообщил ЦБ по итогам заседания 19 декабря, на котором ключевую ставку снизили с 16,5% до 16%. Таким образом, с начала 2025 года инфляция снизилась с почти 10% до 6%.

Напряженность на рынке труда – важный фактор роста цен в последние годы – постепенно спадает, так как все меньше предприятий испытывают дефицит в рабочей силе. Ранее глава ЦБ Эльвира Набиуллина указала на дефицит кадров как фактор, подогревающий инфляцию. По ее словам, конкуренция компаний за работников приводит к тому, что зарплаты растут быстрее производительности труда. Это, в свою очередь, разгоняет инфляцию и обесценивает зарплаты.

Помимо этого, на динамику темпов роста цен в последние месяцы влияли волатильные позиции. Сильнее всего за истекший год на инфляцию повлиял бензин, подорожав с ноября 2024 по ноябрь 2025 года на 14%. Подорожали и продукты питания – мясо и рыба (говядина +14%, рыба +23%), молочные продукты (молоко +11%), хлеб (+14%), фрукты и овощи (помидоры +16%, яблоки +12%). Также подорожали коммунальные услуги (водоснабжение +15%, отопление +13%). Вклад в снижение темпов роста цен сделали яйца (-14%), картофель (-20%) и капуста (-19%). Однако в 2025 году не было товаров, подорожавших на порядок больше среднего значения инфляции.

По итогам девяти месяцев 2025 года аналитики признают успех Банка России в сдерживании инфляции. «Кредитование сильно замедлилось по сравнению с прошлым годом из-за фактически заградительных ставок, а значит, упал объем денежной массы в обращении (население предпочитало сохранять, а не тратить), произошло охлаждение потребительского спроса, вследствие чего цены на товары и услуги стали расти медленнее», – поясняет управляющий партнер аналитического агентства «ВМТ Консалт» Екатерина Косарева.

Прогноз 2026

Банк России рассчитываетв 2026 году добиться возвращения инфляции к цели в 4%. По прогнозу главы ЦБ Эльвиры Набиуллиной, инфляция опустится до 4% во второй половине 2026 года после исчерпания влияния предстоящего повышения НДС и индексации регулируемых цен и тарифов.

Многие эксперты столь оптимистический прогноз ЦБ не разделяют. Высокая ключевая ставка хоть и снижает потребительский спрос, однако инфляционное давление сейчас связано не только с поведением покупателей, считает основатель финтех-платформы SharesPro Денис Астафьев. По его словам, помешать достижению цели в 4% могут ускорение роста цен в отдельных секторах, повышение налоговой нагрузки, удорожание логистики и сырья, ослабление рубля. Для возвращения инфляции к 4% потребуется сочетание инструментов – от поддержки предложения до стабилизации валютного рынка и предсказуемости налоговой политики.

Помимо этого, на динамику темпов роста цен в последние месяцы влияли волатильные позиции. Сильнее всего за истекший год на инфляцию повлиял бензин, подорожав с ноября 2024 по ноябрь 2025 года на 14%. Подорожали и продукты питания – мясо и рыба (говядина +14%, рыба +23%), молочные продукты (молоко +11%), хлеб (+14%), фрукты и овощи (помидоры +16%, яблоки +12%). Также подорожали коммунальные услуги (водоснабжение +15%, отопление +13%). Вклад в снижение темпов роста цен сделали яйца (-14%), картофель (-20%) и капуста (-19%). Однако в 2025 году не было товаров, подорожавших на порядок больше среднего значения инфляции.

По итогам девяти месяцев 2025 года аналитики признают успех Банка России в сдерживании инфляции. «Кредитование сильно замедлилось по сравнению с прошлым годом из-за фактически заградительных ставок, а значит, упал объем денежной массы в обращении (население предпочитало сохранять, а не тратить), произошло охлаждение потребительского спроса, вследствие чего цены на товары и услуги стали расти медленнее», – поясняет управляющий партнер аналитического агентства «ВМТ Консалт» Екатерина Косарева.

Прогноз 2026

Банк России рассчитываетв 2026 году добиться возвращения инфляции к цели в 4%. По прогнозу главы ЦБ Эльвиры Набиуллиной, инфляция опустится до 4% во второй половине 2026 года после исчерпания влияния предстоящего повышения НДС и индексации регулируемых цен и тарифов.

Многие эксперты столь оптимистический прогноз ЦБ не разделяют. Высокая ключевая ставка хоть и снижает потребительский спрос, однако инфляционное давление сейчас связано не только с поведением покупателей, считает основатель финтех-платформы SharesPro Денис Астафьев. По его словам, помешать достижению цели в 4% могут ускорение роста цен в отдельных секторах, повышение налоговой нагрузки, удорожание логистики и сырья, ослабление рубля. Для возвращения инфляции к 4% потребуется сочетание инструментов – от поддержки предложения до стабилизации валютного рынка и предсказуемости налоговой политики.

Аналитики Альфа-Банка считают, что темпы роста потребительского спроса в 2026 году снизятся до 1,5%, из-за чего инфляция замедлится до 4,8% по итогам 2026 года, несмотря на повышение НДС и ослабление рубля. Профессор Российской экономической школы Олег Шибанов ожидает в 2026 году инфляции в 5,2%, в том числе за счет снижения темпов роста зарплат и связанного с этим торможения потребления.

Согласно опросу «инФОМ» по заказу ЦБ, инфляционные ожидания населения в декабре ухудшились. Показатель ожидаемой на горизонте 12 месяцев инфляции вырос с 13,3% в ноябре до 13,7% в декабре. В 2025 году инфляционные ожидания в основном были стабильно высокими и находились в диапазоне 12,6–14%. Высокие инфляционные ожидания населения могут приводить к волне роста спроса и инфляции при слишком быстром снижении ключевой ставки.

Согласно опросу «инФОМ» по заказу ЦБ, инфляционные ожидания населения в декабре ухудшились. Показатель ожидаемой на горизонте 12 месяцев инфляции вырос с 13,3% в ноябре до 13,7% в декабре. В 2025 году инфляционные ожидания в основном были стабильно высокими и находились в диапазоне 12,6–14%. Высокие инфляционные ожидания населения могут приводить к волне роста спроса и инфляции при слишком быстром снижении ключевой ставки.

Большинство экспертов считают маловероятном повышение инфляции более 10% в 2026 году. Выше 10% инфляция поднимется только при ухудшении внешних условий, например, глобальной рецессии, сильных санкций, обвале мировых цен на нефть, считает инвестиционный стратег «Гарда Капитал» Александр Бахтин.

Источники: Известия 1, 2, 3, РБК 1, 2, 3, Банк России, Альфа-Банк, ТАСС, Коммерсантъ, Газета.ру

Источники: Известия 1, 2, 3, РБК 1, 2, 3, Банк России, Альфа-Банк, ТАСС, Коммерсантъ, Газета.ру

ВВП

Итоги 2025 года

После двух лет активного роста российская экономика в 2025 году резко замедлилась. Если в 2023–2024 годах ВВП РФ ежегодно прибавлял более 4%, то в прошлом году его реальный рост составил всего около 1%. Ослабление динамики происходило в течение всего года: если в первом квартале ВВП увеличился на 1,4% год к году, то во втором квартале – на 1,1%, а в третьем – всего на 0,6%. Основной причиной такого охлаждения стала жесткая денежно-кредитная политика Банка России, поскольку экстремально высокие процентные ставки сдерживали инвестиции и потребление. В то же время действие мощных бюджетных импульсов предыдущих лет сошло на нет.

В промышленности в 2025 году в целом наблюдалась стагнация объемов производства. В январе–ноябре промышленность совокупно прибавила всего 0,8% к тому же периоду 2024 года. При этом рост практически полностью обеспечивался за счет отраслей, связанных с военно-промышленным комплексом (ВПК). Так, производство «прочего транспорта и оборудования» (куда входит военная техника и авиация) увеличилось почти на 30%. Двузначный рост также показали выпуск электроники и оптики (+13%) и производство лекарств и медицинских материалов (+15,6%).

В то же время в нефтегазовой добыче наблюдался застой, а среди добывающих отраслей годовой рост выпуска зафиксирован лишь в добыче металлических руд (+2,1%). Конъюнктурные опросы промышленников показывают, что в 2025 году оптимизм сменился пессимизмом. Значение индекса промышленного оптимизма российских предприятий, который подсчитывает Институт народнохозяйственного прогнозирования (ИНП) РАН, за прошлый год стало худшим со времен кризисного 2009 года.

Рост потребительского спроса также замедлится. И хотя зарплаты номинально продолжили расти двузначными темпами, высокая инфляция и повышение налогов за счет вступившей в силу в начале 2025 года прогрессивной шкалы НДФЛ снивелировали рост покупательной способности. Обороты розничной торговли в первом полугодии практически не росли, и лишь благодаря некоторому оживлению осенью их прирост по итогам года составил порядка 2-3%. В то же время автомобильная отрасль и туризм в полной мере ощутили на себе сокращение потребительского спроса. За 2025 год в России было продано около 1,3 млн новых легковых автомобилей, что почти на 20% меньше, чем годом ранее.

После двух лет активного роста российская экономика в 2025 году резко замедлилась. Если в 2023–2024 годах ВВП РФ ежегодно прибавлял более 4%, то в прошлом году его реальный рост составил всего около 1%. Ослабление динамики происходило в течение всего года: если в первом квартале ВВП увеличился на 1,4% год к году, то во втором квартале – на 1,1%, а в третьем – всего на 0,6%. Основной причиной такого охлаждения стала жесткая денежно-кредитная политика Банка России, поскольку экстремально высокие процентные ставки сдерживали инвестиции и потребление. В то же время действие мощных бюджетных импульсов предыдущих лет сошло на нет.

В промышленности в 2025 году в целом наблюдалась стагнация объемов производства. В январе–ноябре промышленность совокупно прибавила всего 0,8% к тому же периоду 2024 года. При этом рост практически полностью обеспечивался за счет отраслей, связанных с военно-промышленным комплексом (ВПК). Так, производство «прочего транспорта и оборудования» (куда входит военная техника и авиация) увеличилось почти на 30%. Двузначный рост также показали выпуск электроники и оптики (+13%) и производство лекарств и медицинских материалов (+15,6%).

В то же время в нефтегазовой добыче наблюдался застой, а среди добывающих отраслей годовой рост выпуска зафиксирован лишь в добыче металлических руд (+2,1%). Конъюнктурные опросы промышленников показывают, что в 2025 году оптимизм сменился пессимизмом. Значение индекса промышленного оптимизма российских предприятий, который подсчитывает Институт народнохозяйственного прогнозирования (ИНП) РАН, за прошлый год стало худшим со времен кризисного 2009 года.

Рост потребительского спроса также замедлится. И хотя зарплаты номинально продолжили расти двузначными темпами, высокая инфляция и повышение налогов за счет вступившей в силу в начале 2025 года прогрессивной шкалы НДФЛ снивелировали рост покупательной способности. Обороты розничной торговли в первом полугодии практически не росли, и лишь благодаря некоторому оживлению осенью их прирост по итогам года составил порядка 2-3%. В то же время автомобильная отрасль и туризм в полной мере ощутили на себе сокращение потребительского спроса. За 2025 год в России было продано около 1,3 млн новых легковых автомобилей, что почти на 20% меньше, чем годом ранее.

Прогноз на 2026 год

Прогнозы по динамике российской экономики в наступившем году весьма сдержанные. Согласно официальной оценке Минэкономразвития, ВВП России по итогам года увеличится на 1,3%. При этом зарубежные экономисты настроены более пессимистично. Так, в Международном валютном фонде (МВФ) считают, что российская экономика в 2026 году подрастет лишь на 1,0%, аналитики Всемирного банка прогнозируют рост на 1,2%, а эксперты Организации сотрудничества и экономического развития (ОЭСР) – менее чем на 1%.

Согласно экспертным оценкам, основными сдерживающими факторами станут структурные ограничения военно-промышленного комплекса и демографическая ситуация. С учетом полной занятости дальнейший экономический рост будет возможен только за счет увеличения производительности. Давление на внутреннюю конъюнктуру также будет оказывать новая ставка НДС, которая с начала 2026 года выросла с 20% до 22%.

Прогнозы по динамике российской экономики в наступившем году весьма сдержанные. Согласно официальной оценке Минэкономразвития, ВВП России по итогам года увеличится на 1,3%. При этом зарубежные экономисты настроены более пессимистично. Так, в Международном валютном фонде (МВФ) считают, что российская экономика в 2026 году подрастет лишь на 1,0%, аналитики Всемирного банка прогнозируют рост на 1,2%, а эксперты Организации сотрудничества и экономического развития (ОЭСР) – менее чем на 1%.

Согласно экспертным оценкам, основными сдерживающими факторами станут структурные ограничения военно-промышленного комплекса и демографическая ситуация. С учетом полной занятости дальнейший экономический рост будет возможен только за счет увеличения производительности. Давление на внутреннюю конъюнктуру также будет оказывать новая ставка НДС, которая с начала 2026 года выросла с 20% до 22%.

Ожидается, что драйвером роста в 2026 году вновь станет государственный сектор: проектом бюджета на 2026 год предусмотрено дальнейшее увеличение доли расходов на оборону и безопасность, что должно обеспечить заказы предприятиям ВПК и строительному сектору. При этом экспорт вряд ли станет существенным фактором роста ВВП, поскольку нефтегазовая отрасль продолжает испытывать на себе давление со стороны санкций и низкого уровня мировых цен.

По оценке ОЭСР, экспортные доходы России в 2026 году будут стагнировать. В то же время начнет восстанавливаться спрос на импортное оборудование, электронику и потребительские товары, что будет способствовать ослаблению рубля. Совокупно чистый экспорт вряд ли сможет подстегнуть рост ВВП. В случае существенного снижения ключевой ставки потребительский спрос может умеренно подрасти. «Альфа-банк» прогнозирует на 2026 год рост потребления на 1,5%. Тем не менее здесь сохраняется немало рисков: если инфляция превысит прогнозный уровень или государство увеличит налоговую нагрузку, то это окажет давление на потребительский спрос.

Возможные сценарии

При реализации негативного сценария, в случае дальнейшего ужесточения санкционных ограничений и охлаждения глобальной экономики, российская экономика может даже уйти в небольшую рецессию. В позитивном сценарии, т.е. при деэскалации украинского конфликта, ослаблении санкций и увеличении цен на нефть, рост ВВП может составить до 2%. Однако наиболее вероятным представляется сценарий, при котором рост ВВП составит порядка 1%, что с учетом статистической погрешности будет равносильно стагнации. В начале года президент РФ Владимир Путин поручил ЦБ и правительству восстановить темпы роста экономики. С учетом целого ряда сдерживающих факторов выполнить это поручение можно будет лишь при сохранении государственного стимулирования и более быстром смягчении денежно-кредитной политики.

Источники: Коммерсантъ 1, 2, Альфа-банк, Т-Ж, Forbes, Ostwirtschaft.de (нем.)

По оценке ОЭСР, экспортные доходы России в 2026 году будут стагнировать. В то же время начнет восстанавливаться спрос на импортное оборудование, электронику и потребительские товары, что будет способствовать ослаблению рубля. Совокупно чистый экспорт вряд ли сможет подстегнуть рост ВВП. В случае существенного снижения ключевой ставки потребительский спрос может умеренно подрасти. «Альфа-банк» прогнозирует на 2026 год рост потребления на 1,5%. Тем не менее здесь сохраняется немало рисков: если инфляция превысит прогнозный уровень или государство увеличит налоговую нагрузку, то это окажет давление на потребительский спрос.

Возможные сценарии

При реализации негативного сценария, в случае дальнейшего ужесточения санкционных ограничений и охлаждения глобальной экономики, российская экономика может даже уйти в небольшую рецессию. В позитивном сценарии, т.е. при деэскалации украинского конфликта, ослаблении санкций и увеличении цен на нефть, рост ВВП может составить до 2%. Однако наиболее вероятным представляется сценарий, при котором рост ВВП составит порядка 1%, что с учетом статистической погрешности будет равносильно стагнации. В начале года президент РФ Владимир Путин поручил ЦБ и правительству восстановить темпы роста экономики. С учетом целого ряда сдерживающих факторов выполнить это поручение можно будет лишь при сохранении государственного стимулирования и более быстром смягчении денежно-кредитной политики.

Источники: Коммерсантъ 1, 2, Альфа-банк, Т-Ж, Forbes, Ostwirtschaft.de (нем.)