Analyse

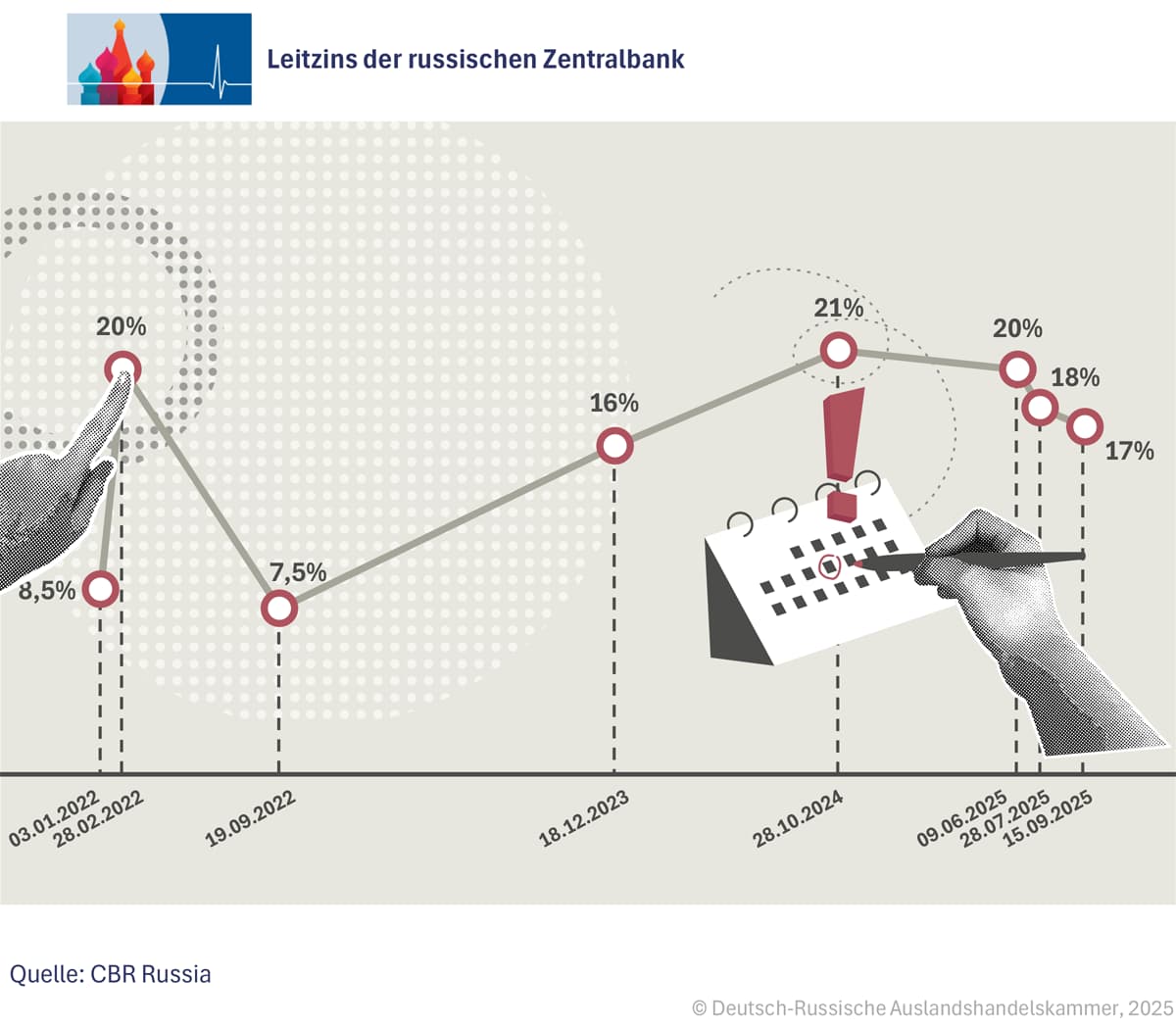

Die russische Zentralbank hat sich am für eine langsame Zinssenkung entschieden und am Freitag den Leitzins entgegen weitergehenden Erwartungen von 18 auf lediglich 17% gesenkt. Dieser Kurs sorgt dafür, dass die Wachstumserwartungen nach unten korrigiert werden.

Wachstum nur noch im Vorjahresvergleich

Für das gesamte Jahr 2025 wird inzwischen von der großen Mehrheit der Experten – auch von den deutschen Konjunkturforschungsinstituten – eine drastische Abschwächung der jährlichen Wachstumsrate der russischen Wirtschaft erwartet. So sank zum Beispiel der Mittelwert der Wachstumsprognosen bei der am 3. September abgeschlossenen Analysten-Umfrage der Zentralbank auf nur noch 1,2%.

In den beiden Vorjahren hatte Russland hingegen Wachstumsraten von 4,1% (2023) und 4,3% (2024) erreicht. Das Konjunkturforschungsinstitut der Russischen Akademie der Wissenschaften (IEF RAS) rechnet in seiner Anfang September veröffentlichten „kurzfristigen Konjunkturanalyse“ für das Jahr 2025 im Vorjahresvergleich auch nur noch mit 1,1% Wachstum.

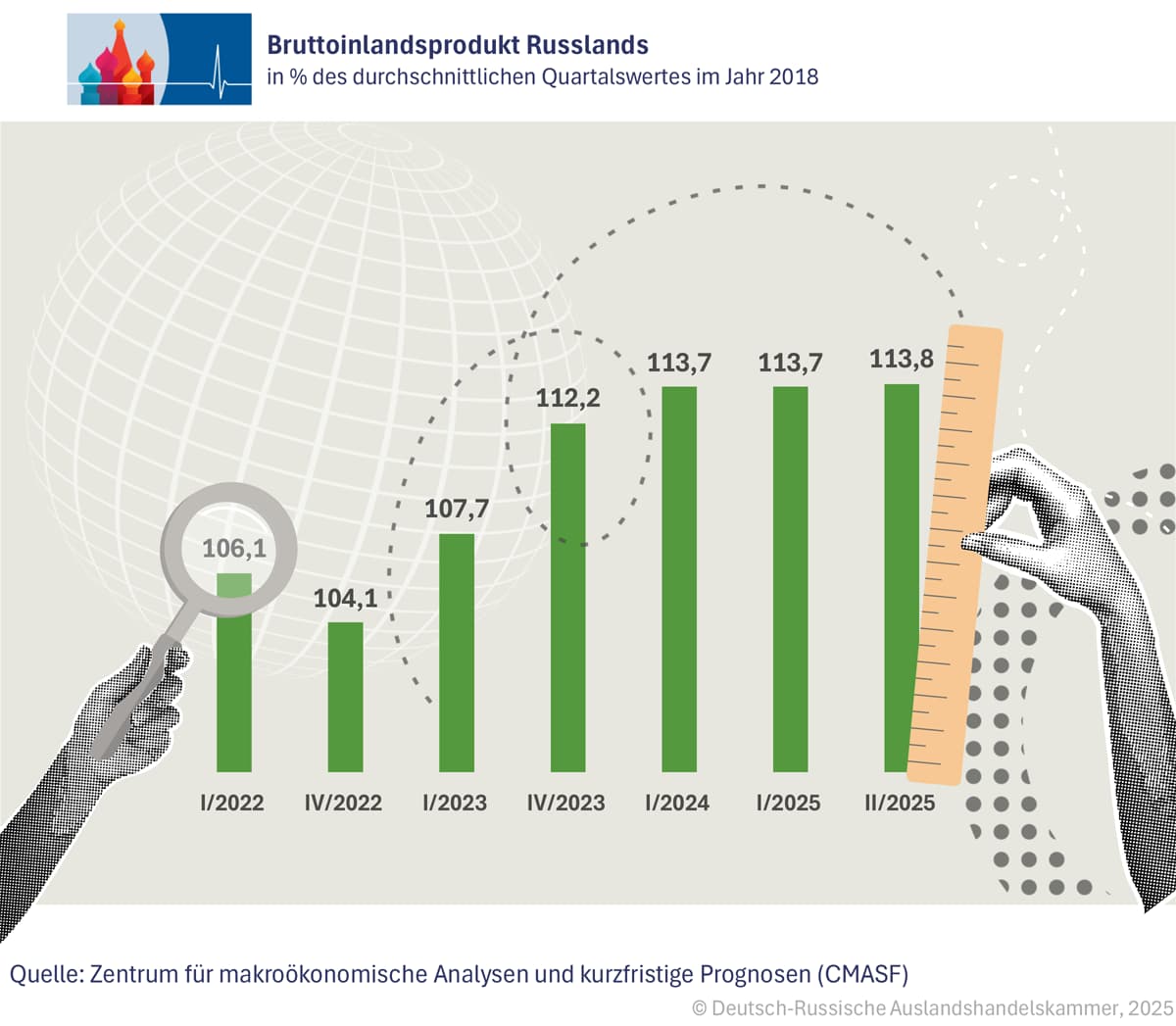

Der Index des realen Bruttoinlandsprodukts ist laut den Schätzungen des Instituts im Verlauf der ersten sieben Monate des Jahres 2025 mit geringen Veränderungen von Monat zu Monat annähernd stagnierte. Im Juli 2025 war das BIP laut dem Institut saisonbereinigt 0,2% niedriger als im Januar.

In den beiden Vorjahren hatte Russland hingegen Wachstumsraten von 4,1% (2023) und 4,3% (2024) erreicht. Das Konjunkturforschungsinstitut der Russischen Akademie der Wissenschaften (IEF RAS) rechnet in seiner Anfang September veröffentlichten „kurzfristigen Konjunkturanalyse“ für das Jahr 2025 im Vorjahresvergleich auch nur noch mit 1,1% Wachstum.

Der Index des realen Bruttoinlandsprodukts ist laut den Schätzungen des Instituts im Verlauf der ersten sieben Monate des Jahres 2025 mit geringen Veränderungen von Monat zu Monat annähernd stagnierte. Im Juli 2025 war das BIP laut dem Institut saisonbereinigt 0,2% niedriger als im Januar.

Deutsche Institute korrigieren Prognosen

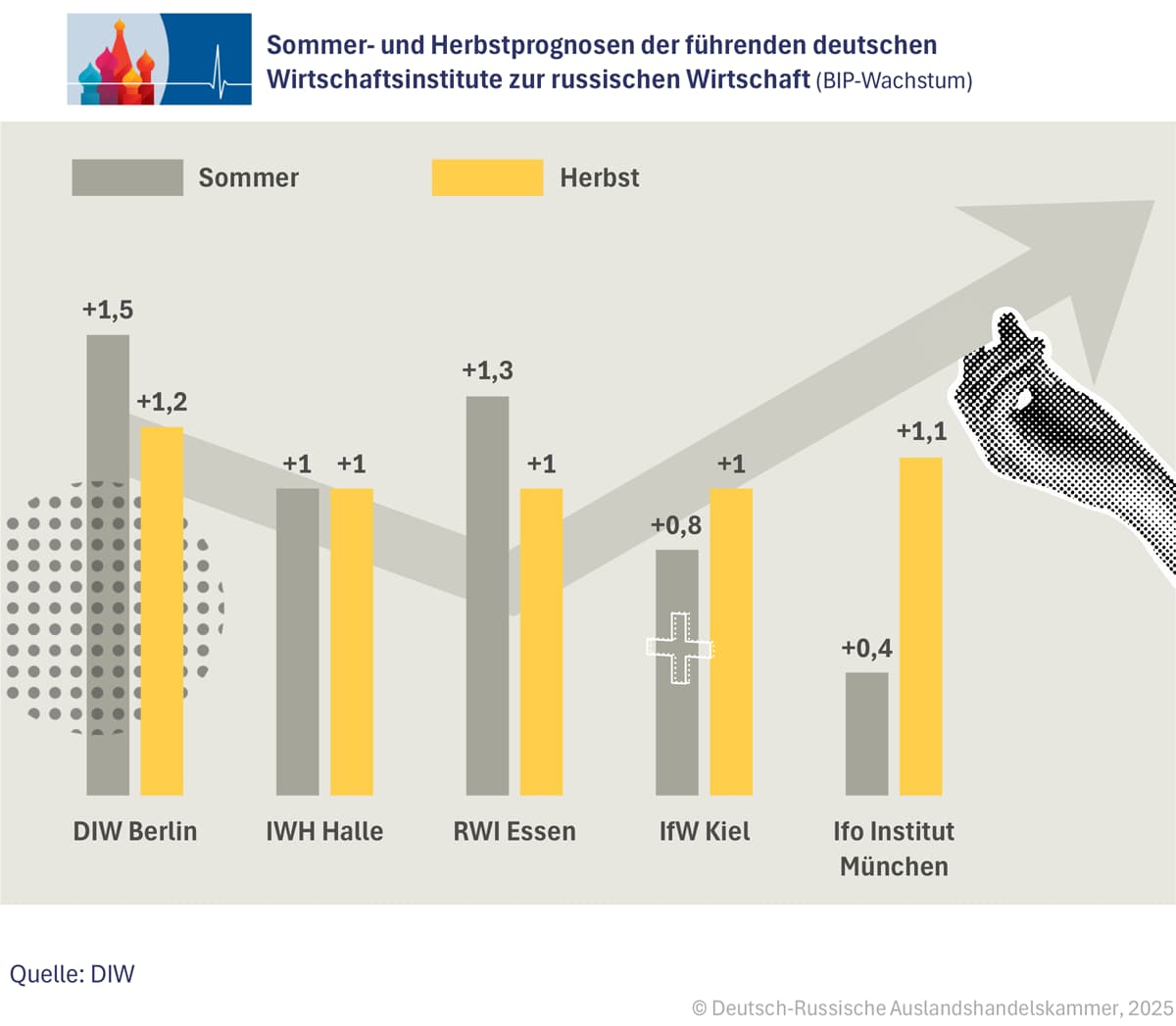

Die Erwartungen der führenden deutschen Konjunkturforschungsinstitute für Russlands diesjähriges Wirtschaftswachstum lagen in ihren Anfang Juni veröffentlichten „Sommerprognosen“ zum Teil noch beträchtlich auseinander. Während das Deutsche Institut für Wirtschaftsforschung (DIW) in Berlin vor drei Monaten einen BIP-Anstieg in Russland von 1,5% prognostizierte, meinte das Münchner ifo-Institut, die russische Wirtschaft werde 2025 nur um 0,4% wachsen.

In ihren in der ersten Oktober-Woche veröffentlichten „Herbstprognosen“ rechnen jetzt aber alle fünf Institute in Russland in diesem Jahr mit einem Wirtschaftswachstum von rund 1%. Das Berliner DIW senkte seine Russland-Prognose von 1,5% auf 1,2%. Das Münchener ifo Institut hob seine Prognose von 0,4% auf 1,1% an. Die Institute in Halle, Essen und Kiel erwarten jetzt 1,0% Wachstum.

In ihren in der ersten Oktober-Woche veröffentlichten „Herbstprognosen“ rechnen jetzt aber alle fünf Institute in Russland in diesem Jahr mit einem Wirtschaftswachstum von rund 1%. Das Berliner DIW senkte seine Russland-Prognose von 1,5% auf 1,2%. Das Münchener ifo Institut hob seine Prognose von 0,4% auf 1,1% an. Die Institute in Halle, Essen und Kiel erwarten jetzt 1,0% Wachstum.

Für das nächste Jahr prognostizieren fast alle deutschen Institute ein geringfügig schwächeres Wachstum der russischen Wirtschaft als für 2025. Das DIW rechnet 2026 mit einem Anstieg der gesamtwirtschaftlichen Produktion von 1,1%. Das Kieler IfW blieb bei seiner Prognose, dass die russische Wirtschaft im nächsten Jahr nur noch um 0,5% wächst. Demgegenüber erwartet die Frankfurter Helaba, dass Russlands Wachstum im nächsten Jahr von 0,7% auf 1,4% anzieht. Auch die Hamburger Berenberg Bank erwartet wie im laufenden Jahr 2026 ein 1,4%-Wachstum in Russland. Die Frankfurter DekaBank rechnet 2026 weiterhin mit einem Anstieg der Wirtschaftsleistung von rund 1%.

Von den Forschungsinstituten kommentiert nur das Kieler Institut für Weltwirtschaft (IfW) seine Russland-Prognose mit wenigen Sätzen. Das IfW meint, die Produktionsreserven der russischen Wirtschaft seien zunehmend erschöpft. Offenbar sei sie an ihrer Kapazitätsgrenze angelangt. Zur aktuellen Produktionsentwicklung stellt das IfW fest:

„Das Bruttoinlandsprodukt in Russland war im zweiten Quartal 2025 nur noch 1,1% höher als ein Jahr zuvor. Dies ist eine weitere leichte Abschwächung im Vergleich zum ersten Quartal (1,4%) und ein deutlicher Rückgang gegenüber den hohen Zuwachsraten, die in den vergangenen beiden Jahren verzeichnet wurden (Jahreszuwächse um jeweils 4,1%).“

Die Frankfurter DekaBank umreißt die aktuelle Entwicklung der russischen Wirtschaft in den Anfang September veröffentlichten „Emerging Markets Trends“ so:

„Die russische Wirtschaft ist stark auf Militärproduktion umgestellt. Die Ausgaben für den Militär- und Sicherheitsbereich dürften 2025 bei ca. 40% der Ausgaben des Zentralstaates liegen.“ Weiter heißt es in der Analyse der Bank: „Angesichts der zahlreichen staatlich geförderten Kreditlinien und der hohen Fiskalausgaben ist die monetäre Transmission niedrig. Somit war eine massive Leitzinsanhebung notwendig, um die Inflation einzudämmen. Diese geldpolitische Straffung wirkt vor allem im nichtmilitärischen Sektor, was die Zweiteilung der Wirtschaft noch weiter verstärkt. Die Fiskalimpulse der Militärproduktion haben an Kraft verloren, sodass die Konjunktur in den kommenden Quartalen schwach bleiben dürfte.“

Die Arbeitskräfte sind extrem knapp. Somit dürfte die Zentralbank den Leitzins in den kommenden Monaten nur vorsichtig senken, um die Inflationsdynamik nicht erneut zu entfachen.“

Von den Forschungsinstituten kommentiert nur das Kieler Institut für Weltwirtschaft (IfW) seine Russland-Prognose mit wenigen Sätzen. Das IfW meint, die Produktionsreserven der russischen Wirtschaft seien zunehmend erschöpft. Offenbar sei sie an ihrer Kapazitätsgrenze angelangt. Zur aktuellen Produktionsentwicklung stellt das IfW fest:

„Das Bruttoinlandsprodukt in Russland war im zweiten Quartal 2025 nur noch 1,1% höher als ein Jahr zuvor. Dies ist eine weitere leichte Abschwächung im Vergleich zum ersten Quartal (1,4%) und ein deutlicher Rückgang gegenüber den hohen Zuwachsraten, die in den vergangenen beiden Jahren verzeichnet wurden (Jahreszuwächse um jeweils 4,1%).“

Die Frankfurter DekaBank umreißt die aktuelle Entwicklung der russischen Wirtschaft in den Anfang September veröffentlichten „Emerging Markets Trends“ so:

„Die russische Wirtschaft ist stark auf Militärproduktion umgestellt. Die Ausgaben für den Militär- und Sicherheitsbereich dürften 2025 bei ca. 40% der Ausgaben des Zentralstaates liegen.“ Weiter heißt es in der Analyse der Bank: „Angesichts der zahlreichen staatlich geförderten Kreditlinien und der hohen Fiskalausgaben ist die monetäre Transmission niedrig. Somit war eine massive Leitzinsanhebung notwendig, um die Inflation einzudämmen. Diese geldpolitische Straffung wirkt vor allem im nichtmilitärischen Sektor, was die Zweiteilung der Wirtschaft noch weiter verstärkt. Die Fiskalimpulse der Militärproduktion haben an Kraft verloren, sodass die Konjunktur in den kommenden Quartalen schwach bleiben dürfte.“

Die Arbeitskräfte sind extrem knapp. Somit dürfte die Zentralbank den Leitzins in den kommenden Monaten nur vorsichtig senken, um die Inflationsdynamik nicht erneut zu entfachen.“

Technische Rezession oder technische Stagnation?

Heftig umstritten war in Russland bisher die Frage, ob es in Russland im ersten Halbjahr eine sogenannte „technische Rezession“ gegeben hat, das saisonbereinigte reale Bruttoinlandsprodukt also in zwei aufeinanderfolgenden Quartalen gegenüber dem jeweiligen Vorquartal gesunken ist.

Das Forschungsinstitut der Akademie der Wissenschaften äußerte sich in seiner Analyse zu dieser Frage zwar nicht. Am 12. September sorgte aber das Statistikamt Rosstat für mehr Klarheit. Die Behörde teilte laut der Nachrichtenagentur Interfax mit, nach ihren Berechnungen sei das reale Bruttoinlandsprodukt nach seinem Rückgang um 0,6% im ersten Quartal 2025 gegenüber dem vierten Quartal 2024 nicht weiter gesunken. Im zweiten Quartal 2025 sei das BIP gegenüber dem ersten Quartal saisonbereinigt um 0,4% gestiegen. Der Anstieg im zweiten Quartal glich den Rückgang im ersten Quartal also zu rund zwei Dritteln aus.

Erklärungen der Zentralbankchefin

Kurz bevor Interfax am 12. September meldete, dass es laut Rosstat in Russland keine „technische Rezession“ gegeben hat, nahm Zentralbankpräsidentin Nabiullina in der Pressekonferenz nach dem Leitzinsentscheid zur Frage einer „technischen Rezesssion“ in Russland Stellung. Sie teilte mit, dass es nach Einschätzung der Zentralbank im ersten Halbjahr keine „technische Rezession“ gegeben habe.

Laut Interfax erklärte die Präsidentin, nach Schätzungen der Zentralbank und nach Ansicht einiger Analysten sei das saisonbereinigte Bruttoinlandsprodukt im zweiten Quartal höher als im ersten Quartal gewesen. Behauptungen anderer Analysten, dass es eine „technische Rezession“ gegeben habe, seien deswegen zumindest diskussionsbedürftig. Nabiullina nutzte die Gelegenheit zu einigen grundsätzlichen Anmerkungen zu Problemen beim Vergleich saisonbereinigter Quartalswerte des Bruttoinlandsprodukts.

Laut Interfax erklärte die Präsidentin, nach Schätzungen der Zentralbank und nach Ansicht einiger Analysten sei das saisonbereinigte Bruttoinlandsprodukt im zweiten Quartal höher als im ersten Quartal gewesen. Behauptungen anderer Analysten, dass es eine „technische Rezession“ gegeben habe, seien deswegen zumindest diskussionsbedürftig. Nabiullina nutzte die Gelegenheit zu einigen grundsätzlichen Anmerkungen zu Problemen beim Vergleich saisonbereinigter Quartalswerte des Bruttoinlandsprodukts.

In diesem Zusammenhang gebe es drei Überlegungen: Erstens sei es ein Fehler, wenn Kommentatoren den Rückgang des realen Bruttoinlandsprodukts in zwei aufeinander folgenden Quartalen als eine „abgeschlossene Rezession“ bezeichnen. Eine Rezession müsse neben dem Bruttoinlandsprodukt durch weitere Indikatoren bestätigt werden. Die allgemein akzeptierte Definition einer Rezession sei ein deutlicher Rückgang der makroökonomischen Aktivität über mehrere Quartale. Zu berücksichtigen sei dabei eine breite Palette von Indikatoren, darunter die Entwicklung der Beschäftigung, der Realeinkommen, der Verbrauchernachfrage sowie von Produktion und Umsatz in einer Vielzahl von Branchen.

Zweitens unterlägen die BIP-Daten und insbesondere ihre vierteljährlichen Aufschlüsselungen erheblichen Revisionen. Auch aus diesem Grund sollte die Einschätzung der Konjunkturlage nicht allein auf die Entwicklung des Bruttoinlandsprodukts reduziert werden. Drittens unterschieden sich die Schätzungen der saisonbereinigten BIP-Entwicklung erheblich. Nabiullina bestätigte, dass Russlands Bruttoinlandsprodukt im ersten Quartal gegenüber dem Vorquartal tatsächlich gesunken sei, erinnerte aber gleichzeitig daran, dass es zuvor im vierten Quartal des vergangenen Jahres einen starken Anstieg der gesamtwirtschaftlichen Produktion gegeben habe.

Die Zentralbankpräsidentin unterstrich die Notwendigkeit, in der russischen Wirtschaft wieder für ein „Gleichgewicht“ von Nachfrage und Angebot zu sorgen. Sie äußerte sich zur aktuellen Konjunkturentwicklung zusammengefasst so: Nach Einschätzung der Zentralbank wird Russlands Wirtschaft in diesem und im nächsten Jahr weiter wachsen, wenn auch langsamer als in den beiden Vorjahren. Das Wachstum wird wieder anziehen, wenn das Produktionspotenzial die Nachfrage einholt und sowohl die Nachfrage als auch das Angebot stetig steigen. Für die Inflationsentwicklung bedeutet dies eine Rückkehr des Preisanstiegs auf die von der Zentralbank angestrebte Rate von 4%. Durch die Leitzinssenkungen der Zentralbank wird die Wirtschaft wieder in ein Gleichgewicht kommen, die Nachfrage wird die Produktionskapazität nicht mehr übersteigen. Laut der Prognose der Zentralbank wird dies Anfang 2027 der Fall sein.

Nabiullina betonte: „Wenn wir jetzt versuchen, das Wachstum zu beschleunigen, bevor die Nachfrage auf das Angebot an Gütern und Dienstleistungen gesunken ist, wird die Inflation anziehen und ein nachhaltiges Wachstum untergraben. Deshalb sind wir entschlossen, die Inflation auf ein nachhaltig niedriges Niveau zu senken.“

Die Zentralbankpräsidentin erklärte außerdem, dass das Wachstum der russischen Wirtschaft derzeit näher an der Untergrenze der aktuellen Prognosespanne der Zentralbank liege. Laut der vergangenen mittelfristigen Prognose der Zentralbank vom Juli erwartet die Zentralbank in diesem Jahr einen Anstieg der gesamtwirtschaftlichen Produktion von 1,0% bis 2,0%.

Von Interfax Anfang September befragte Analysten prognostizieren für 2025 einen Anstieg des BIP um 1,1%. Anfang August hatten sie noch ein Wachstum von 1,4% erwartet.

Zweitens unterlägen die BIP-Daten und insbesondere ihre vierteljährlichen Aufschlüsselungen erheblichen Revisionen. Auch aus diesem Grund sollte die Einschätzung der Konjunkturlage nicht allein auf die Entwicklung des Bruttoinlandsprodukts reduziert werden. Drittens unterschieden sich die Schätzungen der saisonbereinigten BIP-Entwicklung erheblich. Nabiullina bestätigte, dass Russlands Bruttoinlandsprodukt im ersten Quartal gegenüber dem Vorquartal tatsächlich gesunken sei, erinnerte aber gleichzeitig daran, dass es zuvor im vierten Quartal des vergangenen Jahres einen starken Anstieg der gesamtwirtschaftlichen Produktion gegeben habe.

Die Zentralbankpräsidentin unterstrich die Notwendigkeit, in der russischen Wirtschaft wieder für ein „Gleichgewicht“ von Nachfrage und Angebot zu sorgen. Sie äußerte sich zur aktuellen Konjunkturentwicklung zusammengefasst so: Nach Einschätzung der Zentralbank wird Russlands Wirtschaft in diesem und im nächsten Jahr weiter wachsen, wenn auch langsamer als in den beiden Vorjahren. Das Wachstum wird wieder anziehen, wenn das Produktionspotenzial die Nachfrage einholt und sowohl die Nachfrage als auch das Angebot stetig steigen. Für die Inflationsentwicklung bedeutet dies eine Rückkehr des Preisanstiegs auf die von der Zentralbank angestrebte Rate von 4%. Durch die Leitzinssenkungen der Zentralbank wird die Wirtschaft wieder in ein Gleichgewicht kommen, die Nachfrage wird die Produktionskapazität nicht mehr übersteigen. Laut der Prognose der Zentralbank wird dies Anfang 2027 der Fall sein.

Nabiullina betonte: „Wenn wir jetzt versuchen, das Wachstum zu beschleunigen, bevor die Nachfrage auf das Angebot an Gütern und Dienstleistungen gesunken ist, wird die Inflation anziehen und ein nachhaltiges Wachstum untergraben. Deshalb sind wir entschlossen, die Inflation auf ein nachhaltig niedriges Niveau zu senken.“

Die Zentralbankpräsidentin erklärte außerdem, dass das Wachstum der russischen Wirtschaft derzeit näher an der Untergrenze der aktuellen Prognosespanne der Zentralbank liege. Laut der vergangenen mittelfristigen Prognose der Zentralbank vom Juli erwartet die Zentralbank in diesem Jahr einen Anstieg der gesamtwirtschaftlichen Produktion von 1,0% bis 2,0%.

Von Interfax Anfang September befragte Analysten prognostizieren für 2025 einen Anstieg des BIP um 1,1%. Anfang August hatten sie noch ein Wachstum von 1,4% erwartet.

Sinkende Inflation, sinkende Sparzinsen, sinkende Börse

Die Inflation zeigt erste Anzeichen einer Abschwächung. Im August 2025 wurde mit minus 0,4% ein Rückgang der Verbraucherpreise auf Monatsbasis verzeichnet. Dennoch liegt die jährliche Inflation mit 8% deutlich über dem Ziel von 4%. Die Zentralbank prognostiziert, dass dieser Zielwert frühestens 2026 erreicht werden kann.

Parallel sinken die Zinssätze für Einlagen, während sie Anfang des Jahres noch bei rund 21% lagen, betrugen sie im September laut Finuslugi-Marktplatz durchschnittlich 14,6%. Experten erwarten bis Ende 2025 einen weiteren Rückgang auf 12–13%.

Auch die Börse reagierte empfindlich. Am Montagnachmittag fiel der Moskauer Börsenindex auf fast 2800 Punkte, den niedrigsten Stand seit Anfang August. Marktteilnehmer hatten mit einer stärkeren Senkung gerechnet, was sich in fallenden Kursen niederschlug. Besonders betroffen waren Titel wie die Aktien des größten russischen Immobilienunternehmens Samolet, die um 2% zurückgingen.

Banken begannen in Folge der Zentralbankentscheidung, ihre Kreditzinsen vorsichtig nach unten anzupassen. Die staatliche Sberbank kündigte eine Senkung der Hypothekenzinsen um bis zu zwei Prozentpunkte an, abhängig von der Anzahlung.

Mehrere Institute und Banken sehen Anzeichen für das Ende des russischen Einlagenbooms. Sberbank-Finanzdirektor Taras Skvortsov erklärte, dass die Sparquote sinke und der Konsum steige. Die Absolut Bank geht davon aus, dass ein Teil der Anleger aufgrund sinkender Renditen in Konsum oder risikoreichere Anlageformen umschwenken wird.

Das Institut für Wirtschaftswissenschaften der Russischen Akademie der Wissenschaften warnte vor einer möglichen „Geldschwemme“. Sollten die Einlagenzinsen stark zurückgehen, könnten bis zu 10 Bio Rubel, rund 105 Mrd Euro, von den Banken abgezogen werden und in den Konsum fließen, was wiederum die Inflation auf über 15% erhöhen könnte. Laut Michail Gordienko von der Plechanow-Universität sei diese Schätzung sogar konservativ, da die liquiden Einlagen der Russen bereits bei rund 60 Bio. Rubel, rund 630 Mrd. Euro, liegen.

Parallel sinken die Zinssätze für Einlagen, während sie Anfang des Jahres noch bei rund 21% lagen, betrugen sie im September laut Finuslugi-Marktplatz durchschnittlich 14,6%. Experten erwarten bis Ende 2025 einen weiteren Rückgang auf 12–13%.

Auch die Börse reagierte empfindlich. Am Montagnachmittag fiel der Moskauer Börsenindex auf fast 2800 Punkte, den niedrigsten Stand seit Anfang August. Marktteilnehmer hatten mit einer stärkeren Senkung gerechnet, was sich in fallenden Kursen niederschlug. Besonders betroffen waren Titel wie die Aktien des größten russischen Immobilienunternehmens Samolet, die um 2% zurückgingen.

Banken begannen in Folge der Zentralbankentscheidung, ihre Kreditzinsen vorsichtig nach unten anzupassen. Die staatliche Sberbank kündigte eine Senkung der Hypothekenzinsen um bis zu zwei Prozentpunkte an, abhängig von der Anzahlung.

Mehrere Institute und Banken sehen Anzeichen für das Ende des russischen Einlagenbooms. Sberbank-Finanzdirektor Taras Skvortsov erklärte, dass die Sparquote sinke und der Konsum steige. Die Absolut Bank geht davon aus, dass ein Teil der Anleger aufgrund sinkender Renditen in Konsum oder risikoreichere Anlageformen umschwenken wird.

Das Institut für Wirtschaftswissenschaften der Russischen Akademie der Wissenschaften warnte vor einer möglichen „Geldschwemme“. Sollten die Einlagenzinsen stark zurückgehen, könnten bis zu 10 Bio Rubel, rund 105 Mrd Euro, von den Banken abgezogen werden und in den Konsum fließen, was wiederum die Inflation auf über 15% erhöhen könnte. Laut Michail Gordienko von der Plechanow-Universität sei diese Schätzung sogar konservativ, da die liquiden Einlagen der Russen bereits bei rund 60 Bio. Rubel, rund 630 Mrd. Euro, liegen.

Prognosen für weitere Leitzinssenkung

Für die kommenden Monate rechnen Beobachter mit einer vorsichtigen Fortsetzung des Zinssenkungszyklus. Sergej Konygin (Sinara Bank) erwartet eine Senkung auf 16% bis zum Jahresende. Pavel Biryukov (Gazprombank) hält auch 14–15% für möglich, sofern keine zusätzlichen Risiken wie ein höheres Haushaltsdefizit oder erneute Rubelabwertungen auftreten.

Die Zentralbank selbst signalisiert Vorsicht. Nabiullina erklärte, dass Inflationsrisiken und ein angespannter Arbeitsmarkt gegen eine aggressive Senkung sprechen. Die Arbeitslosenquote liegt mit rund 2,2% auf einem historischen Tief, während die Löhne weiterhin schneller als die Produktivität steigen. Diese Faktoren könnten den Preisdruck aufrechterhalten.

Dennoch bleibt die Erwartung an weitere Schritte hoch. German Gref, Chef der Sberbank, hatte auf dem Östlichen Wirtschaftsforum in Wladiwostok gefordert, den Leitzins mittelfristig auf 12% zu senken, um Investitionen und Wachstum anzuschieben.

Die weitere Entwicklung hängt stark von der Inflationsdynamik, der Haushaltslage und der Wechselkursentwicklung ab. Die meisten Experten sehen die Bandbreite möglicher Szenarien zwischen einer Fortsetzung moderater Senkungen und einem erneuten Abwarten, sollte die Inflation wieder anziehen.

Quellen: Ostwirtschaft.de, DekaBank, DIW Berlin, IfW Kiel (alle DE), Reuters (EN), Kommersant, Vedomosti, Izvestia, RBC (alle RU)

Dennoch bleibt die Erwartung an weitere Schritte hoch. German Gref, Chef der Sberbank, hatte auf dem Östlichen Wirtschaftsforum in Wladiwostok gefordert, den Leitzins mittelfristig auf 12% zu senken, um Investitionen und Wachstum anzuschieben.

Die weitere Entwicklung hängt stark von der Inflationsdynamik, der Haushaltslage und der Wechselkursentwicklung ab. Die meisten Experten sehen die Bandbreite möglicher Szenarien zwischen einer Fortsetzung moderater Senkungen und einem erneuten Abwarten, sollte die Inflation wieder anziehen.

Quellen: Ostwirtschaft.de, DekaBank, DIW Berlin, IfW Kiel (alle DE), Reuters (EN), Kommersant, Vedomosti, Izvestia, RBC (alle RU)