Analyse

- Russland wächst stärker als Deutschland

- Wachstum trotz Sanktionen: Rüstungsboom und Kapazitätsgrenzen

- Unterschätzte Anpassungsfähigkeit: Warum Sanktionen weniger wirken als erwartet

- Die Rolle Chinas und Indiens: Handelspartner oder Lebensader?

- Schattenflotte, Preisdeckel und Umgehungsstrategien

- Erschöpfte Puffer: Schrumpfende Überschüsse und steigende Risiken

Russland wächst stärker als Deutschland

Seit Einführung der Sanktionen 2022 ist Russland um rund sieben Prozentpunkte mehr gewachsen als Deutschland. Während die deutsche Wirtschaft zwischen 2022 und 2024 stagnierte, legte die russische Wirtschaft im gleichen Zeitraum spürbar zu. Deutschland verzeichnete 2022 ein Wachstum von 1,9%, 2023 einen Rückgang von 0,9% und 2024 nochmals ein Minus von 0,5%. Russland dagegen meldete 2022 einen Rückgang von 1,2%, anschließend aber Zuwächse von 4,1% im Jahr 2023 und 4,3% 2024.

Die Situation deutscher Unternehmen in Russland wird regelmäßig durch die Deutsch-Russische Auslandshandelskammer erfasst. An der jüngsten Sommer-Geschäftsklima-Umfrage nahmen jedes dritte Kammermitglied teil, ein absoluter Rekordwert. 41% der befragten Unternehmen bewerten die Auswirkungen als stark, 12% sogar als sehr stark. 40% sehen nur geringe Schäden, 5% sehr geringe, während 2% keine Folgen wahrnehmen. Die Mehrheit der Unternehmen sieht damit negative Auswirkungen der Sanktionen auf die russische Wirtschaft, wenngleich eine relevante Minderheit die Belastung als begrenzt beschreibt.

50% der deutschen in und mit Russland tätigen Unternehmen sind der Ansicht, dass Deutschland stärker unter den Sanktionen leide als Russland. 45% sehen beide Länder gleichermaßen betroffen, lediglich 5% attestieren Russland eine größere Belastung.

Die Umfrageergebnisse fügen sich in die makroökonomischen Daten ein. Russland hat seit 2022 insgesamt deutlich an Wirtschaftsleistung gewonnen, während Deutschland stagnierte. Die Wahrnehmung unter den befragten Unternehmen ist, dass die Sanktionen zwar wirken, ihre ökonomische Last jedoch nicht ausschließlich in Russland zu spüren ist, sondern auch in Deutschland erhebliche Effekte zeigt.

50% der deutschen in und mit Russland tätigen Unternehmen sind der Ansicht, dass Deutschland stärker unter den Sanktionen leide als Russland. 45% sehen beide Länder gleichermaßen betroffen, lediglich 5% attestieren Russland eine größere Belastung.

Die Umfrageergebnisse fügen sich in die makroökonomischen Daten ein. Russland hat seit 2022 insgesamt deutlich an Wirtschaftsleistung gewonnen, während Deutschland stagnierte. Die Wahrnehmung unter den befragten Unternehmen ist, dass die Sanktionen zwar wirken, ihre ökonomische Last jedoch nicht ausschließlich in Russland zu spüren ist, sondern auch in Deutschland erhebliche Effekte zeigt.

Wachstum trotz Sanktionen: Rüstungsboom und Kapazitätsgrenzen

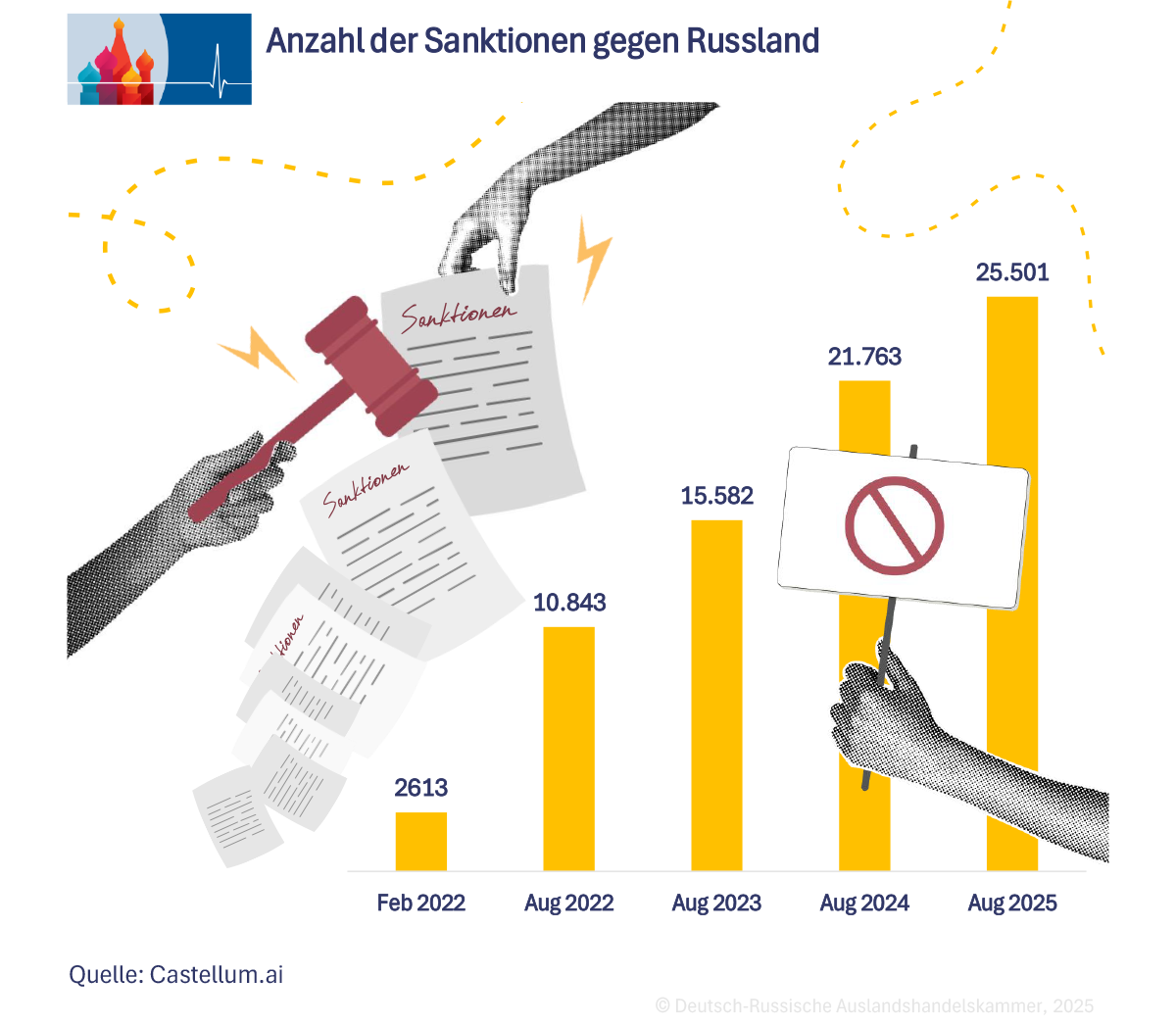

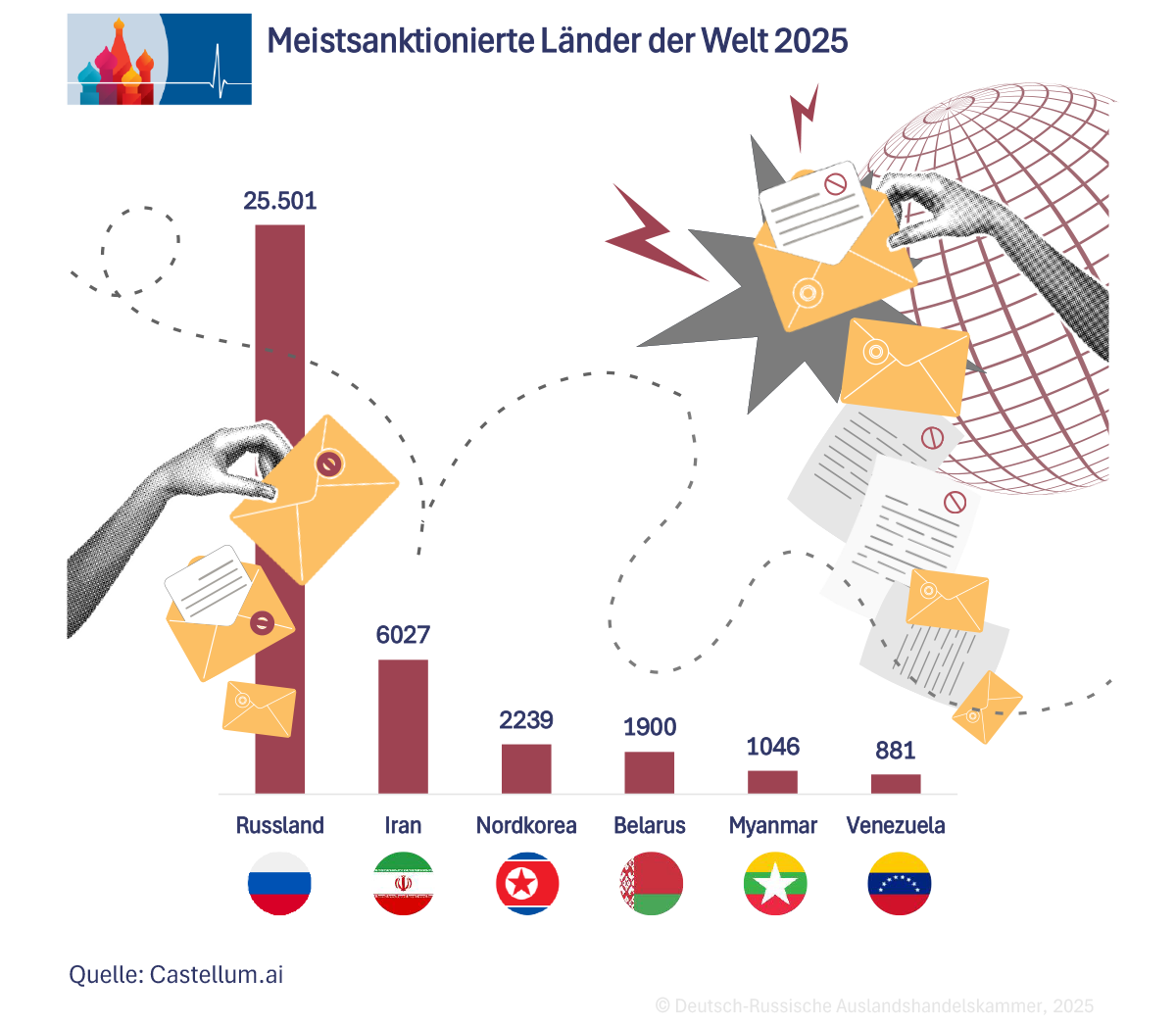

Seit Februar 2022 hat die Europäische Union 18 umfassende Sanktionspakete beschlossen, die nahezu alle Sektoren der russischen Wirtschaft betreffen: den Finanzsektor, die Energieexporte, den Zugang zu Technologie sowie den internationalen Handel. Insgesamt sind inzwischen über 20.000 Einzelmaßnahmen in Kraft, womit Russland zum am stärksten sanktionierten Land der Welt geworden ist.

Die Wirkungen dieser Sanktionen sind umstritten. Während Befürworter steigende Transaktionskosten, eingeschränkte Technologieimporte und sinkende Energieerlöse ins Feld führen und auf die Langzeitwirkung hoffen, verweisen Sanktionskritiker darauf, dass Russland sich durch Umgehungsstrategien, Handelsumlenkungen nach Asien und andere Länder des globalen Südens sowie durch eine gestärkte Binnenkonjunktur zumindest bislang als weitaus widerstandsfähiger erwiesen hat als erwartet. Internationale Ökonomen sprechen von einer „gemischten“ Bilanz.

Nach einem Rückgang des Bruttoinlandsprodukts (BIP) um 1,2% m Jahr 2022 (IIF) erreichte Russland 2023 und 2024 Wachstumsraten von mehr als 4%. Dieser Aufschwung basierte jedoch laut der lettischen Wirtschaftswissenschaftlerin Elina Ribakova vom Washingtoner Peterson Institute for International Economics in hohem Maße auf Sonderfaktoren: auf steigenden Militärausgaben, der Expansion des Rüstungssektors und dem fortgesetzten Export von Energieträgern, insbesondere nach China und Indien.

„Das Wachstum der russischen Wirtschaft wurde hauptsächlich von der Produktion der rüstungsorientierten Sektoren getragen. Viele Unternehmen des militärisch-industriellen Komplexes erhalten zudem Zinssubventionen“, erklärte Ribakova in einem Podcast der britischen Wirtschaftszeitung Financial Times. Gleichzeitig begann Ende 2024 selbst dieser Sektor Anzeichen von Schwäche zu zeigen, bedingt durch hohe Zinssätze, Arbeitskräftemangel und fehlendes Investitionskapital.

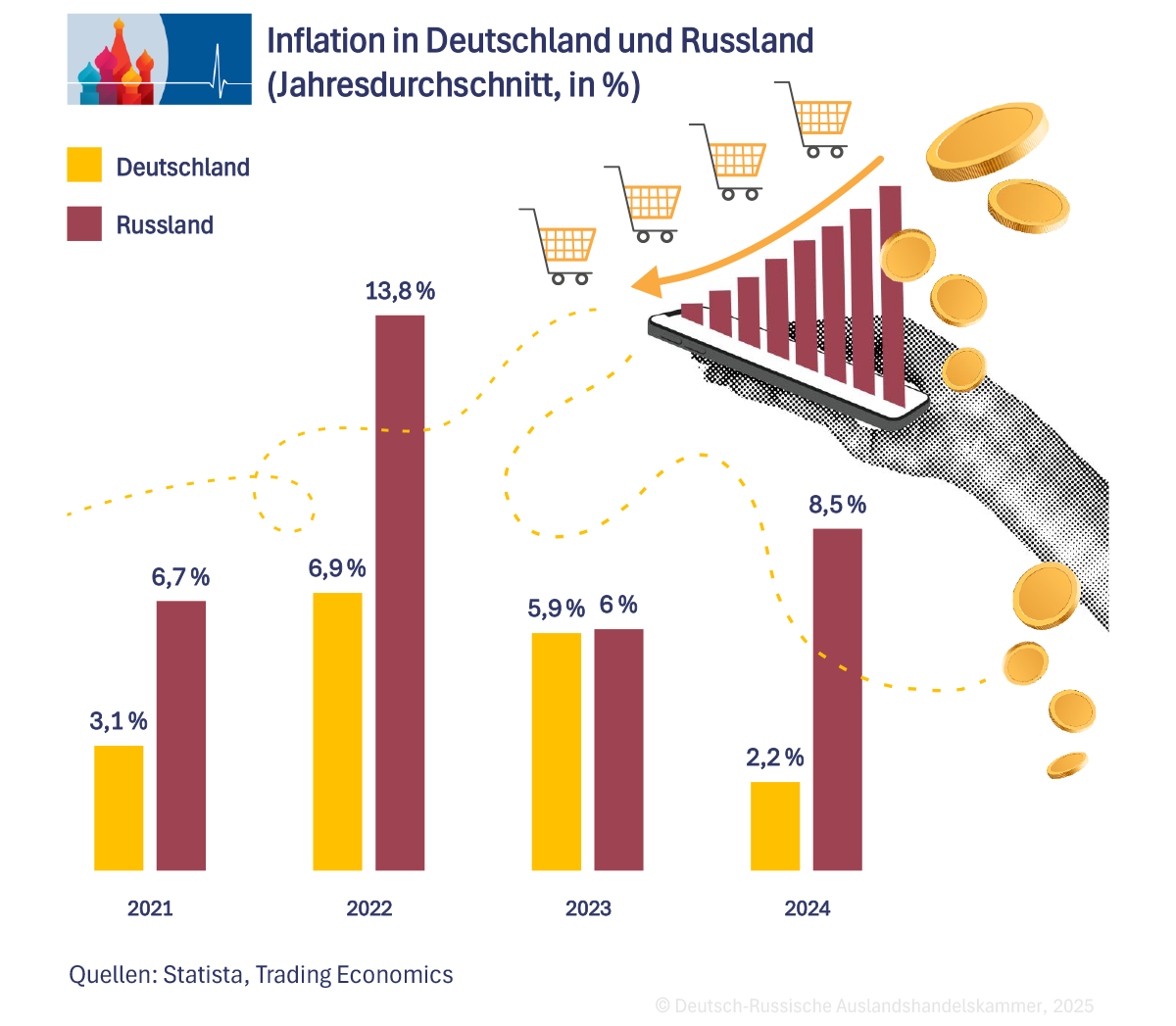

Die makroökonomischen Rahmenbedingungen verschlechterten sich parallel. Die Inflation zog spürbar an, da die Produktionskapazitäten weitgehend ausgeschöpft waren. Der ehemalige stellvertretender Leiter der Analyseabteilung der russischen Steuerbehörde Dmitrij Nekrasov erklärte in einem Interview mit der französischen Zeitung „Le Monde“, dass zwischen 2023 und 2024 die Kapazitätsauslastung russischer Firmen um fast 20 % gestiegen sei. Damit sei eine Grenze erreicht, Wachstum kaum noch möglich. „In Fabriken, Werkstätten, die früher 40 Stunden pro Woche arbeiteten, laufen jetzt 50 Stunden – und im Verteidigungssektor mehr als 100 Stunden“, so der im Exil lebende Wirtschaftswissenschaftler.

Die makroökonomischen Rahmenbedingungen verschlechterten sich parallel. Die Inflation zog spürbar an, da die Produktionskapazitäten weitgehend ausgeschöpft waren. Der ehemalige stellvertretender Leiter der Analyseabteilung der russischen Steuerbehörde Dmitrij Nekrasov erklärte in einem Interview mit der französischen Zeitung „Le Monde“, dass zwischen 2023 und 2024 die Kapazitätsauslastung russischer Firmen um fast 20 % gestiegen sei. Damit sei eine Grenze erreicht, Wachstum kaum noch möglich. „In Fabriken, Werkstätten, die früher 40 Stunden pro Woche arbeiteten, laufen jetzt 50 Stunden – und im Verteidigungssektor mehr als 100 Stunden“, so der im Exil lebende Wirtschaftswissenschaftler.

Vor diesem Hintergrund erwarten Ökonomen für 2025 und 2026 eine deutliche Konjunktur-Abschwächung. Nekrasov prognostiziert weniger als 1% BIP-Wachstum. Die russische Regierung geht von 1-2% Wachstum aus – deutlich weniger als in den beiden vergangenen Jahren.

Unterschätzte Anpassungsfähigkeit: Warum Sanktionen weniger wirken als erwartet

Alexander Libman von der Freien Universität äußerte sich im Podcast „Zaren. Daten. Fakten.“ der Deutsch-Russischen Auslandshandelskammer kritisch: „Es gibt gewisse Befunde über die Wirksamkeit von Sanktionen, die schon lange bekannt waren und die von europäischen Beobachtern und Regierungen schlichtweg ignoriert wurden. Punkt eins ist, dass Sanktionen besonders gut wirken, wenn sie multilateral von allen wichtigen Handelspartnern eingeführt werden. Das war nicht der Fall, denn China, Indien und der globale Süden haben sich nicht angeschlossen. Punkt zwei ist, dass die Wirkung von Sanktionen auf große Länder wie Russland eher langfristig ist – wenn überhaupt. Punkt drei: Man hat unterschätzt, wie gut sich Marktwirtschaften anpassen können. Russland ist eine funktionierende Marktwirtschaft – und diese hat enorme Anpassungsfähigkeit und Kreativität

Hier können Sie die Podcast-Folge im Original hören.

Christian von Soest, Sanktionsexperte beim German Institute for Global and Area Studies in Hamburg, formulierte es im Podcast der Deutsch-Russischen Auslandshandelskammer ähnlich: Sanktionen seien für Russland zwar „ein Klotz am Bein“, aber sie könnten die russische Regierung nicht entscheidend schwächen. Russland habe für seine Erdölexporte ausgeklügelte Strategien zur Umgehung entwickelt und sei bei Technologieimporten zunehmend auf China angewiesen.

Elina Ribakova argumentierte zudem, dass die Sanktionen Russlands Wachstumspotenzial zwar aushöhlen, aber nicht in eine tiefe Rezession führen. In ihrer Studie mit Oleg Itskhoki (Harvard) wird die Wirkung als „gemischt“ beschrieben. Im Frühjahr 2023 hatte Ribakova in einer Veröffentlichung des Washingtoner Peterson Institute argumentiert, dass die Sanktionen Russlands Wachstumspotenzial aushöhlen. Die Sanktionen machten es für Russland deutlich teurer und schwieriger, an Zulieferungen zu kommen. Sie würden deswegen auch zur Abschwächung der Konjunktur in Russland beitragen.

In der Zusammenfassung einer weiteren im September 2024 veröffentlichten ausführlichen Studie, die sie gemeinsam mit Oleg Itskhoki von der amerikanischen Harvard Universität verfasste schreibt sie: „Trotz des beispiellosen Umfangs und Ausmaßes dieser Sanktionen war ihre Auswirkung auf die russische Wirtschaft gemischt, wobei die offiziellen russischen Statistiken nur einen moderaten Rückgang ausweisen.“

Eine weitere Lehre aus diesem „Sanktionsexperiment“ formulierte Libman: „Eine Lehre ist, dass die Position des Westens im Bereich der Basisproduktionsgüter schwächer geworden ist, während China deutlich erfolgreicher geworden ist. Zu glauben, dass sich der Westen in jedem Fall durchsetzen wird, ist naiv. Eine andere Erkenntnis ist, dass die russische Wirtschaftsbürokratie, anders als viele erwartet hatten, durchaus fähig ist, vernünftige Entscheidungen zu treffen.“

Elina Ribakova argumentierte zudem, dass die Sanktionen Russlands Wachstumspotenzial zwar aushöhlen, aber nicht in eine tiefe Rezession führen. In ihrer Studie mit Oleg Itskhoki (Harvard) wird die Wirkung als „gemischt“ beschrieben. Im Frühjahr 2023 hatte Ribakova in einer Veröffentlichung des Washingtoner Peterson Institute argumentiert, dass die Sanktionen Russlands Wachstumspotenzial aushöhlen. Die Sanktionen machten es für Russland deutlich teurer und schwieriger, an Zulieferungen zu kommen. Sie würden deswegen auch zur Abschwächung der Konjunktur in Russland beitragen.

In der Zusammenfassung einer weiteren im September 2024 veröffentlichten ausführlichen Studie, die sie gemeinsam mit Oleg Itskhoki von der amerikanischen Harvard Universität verfasste schreibt sie: „Trotz des beispiellosen Umfangs und Ausmaßes dieser Sanktionen war ihre Auswirkung auf die russische Wirtschaft gemischt, wobei die offiziellen russischen Statistiken nur einen moderaten Rückgang ausweisen.“

Eine weitere Lehre aus diesem „Sanktionsexperiment“ formulierte Libman: „Eine Lehre ist, dass die Position des Westens im Bereich der Basisproduktionsgüter schwächer geworden ist, während China deutlich erfolgreicher geworden ist. Zu glauben, dass sich der Westen in jedem Fall durchsetzen wird, ist naiv. Eine andere Erkenntnis ist, dass die russische Wirtschaftsbürokratie, anders als viele erwartet hatten, durchaus fähig ist, vernünftige Entscheidungen zu treffen.“

Die Rolle Chinas und Indiens: Handelspartner oder Lebensader?

China und Indien haben sich seit 2022 zu zentralen Handelspartnern Russlands entwickelt. Laut aktuellen Daten kauften China und Indien zwischen Mai und Juli 2025 gemeinsam nahezu 85 % der russischen Rohöl‑Exporte: Etwa 47 % entfielen auf China, 38 % auf Indien. Im Juli 2025 beliefen sich die Importe Indiens allein auf fossile Brennstoffe im Wert von etwa 3,5 Mrd Euro – davon rund 78% als Rohöl.

Reliance Industries, der größte Ölkonzern Indiens, bezieht mittlerweile laut dem katarischen Nachrichtensender Al Jazeera etwa 50 % seines Rohöls aus Russland, im Vergleich zu nur rund 3% vor 2022. Insgesamt entfallen etwa 36% von Indiens Rohölimporten auf Russland. Damit ersetzt Russland zunehmend traditionelle Lieferanten wie Saudi-Arabien oder den Irak und ist seit Anfang 2023 größter Ölimporteur Indiens.

Der Handel mit China stieg in den vergangenen drei Jahren um mehr als 30% und erreichte 2024 fast 250 Mrd. Dollar. Laut Ribakova erfolgen fast 90% der Umgehungen von Exportkontrollen über China. Die angedrohten Zölle des amerikanischen Präsidenten gegenüber Käufern russischer Rohstoffe kommentiert Alexander Libman so „China lässt sich durch solche Maßnahmen nicht beeindrucken. Die chinesische Führung ist überzeugt, dass es ohnehin zu einem großen Wirtschaftskonflikt mit den USA kommen wird. Deshalb ist sie nicht bereit, für eine partielle Verbesserung der Beziehungen mit den Vereinigten Staaten die lukrativen Beziehungen zu Russland zu opfern.“

Ferner hat China durch niedrige Preise für Konsumgüter wie Autos wesentlich zur Aufrechterhaltung der Verlagerung der russischen Wirtschaft zu einem Militärkeynesianismus beigetragen. „Wenn die Leute in Russland billige Autos aus China kaufen können, erhalten die russischen Autohersteller die Möglichkeit, Militärfahrzeuge zu reparieren“, so Ribakova im FT-Podcast.

Indiens strategische Entscheidung, weiter russisches Öl zu beziehen, trotz hoher US‑Zölle (bis zu 50 %) auf seine Exporte, unterstreicht seine Hartnäckigkeit. Beobachtern zufolge bleibt Indien bei seiner Energiepolitik, auch wenn die Zölle im Jahr 2025 Exporte um bis zu 40 % reduzieren könnten, was politisch heikel ist.

Reliance Industries, der größte Ölkonzern Indiens, bezieht mittlerweile laut dem katarischen Nachrichtensender Al Jazeera etwa 50 % seines Rohöls aus Russland, im Vergleich zu nur rund 3% vor 2022. Insgesamt entfallen etwa 36% von Indiens Rohölimporten auf Russland. Damit ersetzt Russland zunehmend traditionelle Lieferanten wie Saudi-Arabien oder den Irak und ist seit Anfang 2023 größter Ölimporteur Indiens.

Der Handel mit China stieg in den vergangenen drei Jahren um mehr als 30% und erreichte 2024 fast 250 Mrd. Dollar. Laut Ribakova erfolgen fast 90% der Umgehungen von Exportkontrollen über China. Die angedrohten Zölle des amerikanischen Präsidenten gegenüber Käufern russischer Rohstoffe kommentiert Alexander Libman so „China lässt sich durch solche Maßnahmen nicht beeindrucken. Die chinesische Führung ist überzeugt, dass es ohnehin zu einem großen Wirtschaftskonflikt mit den USA kommen wird. Deshalb ist sie nicht bereit, für eine partielle Verbesserung der Beziehungen mit den Vereinigten Staaten die lukrativen Beziehungen zu Russland zu opfern.“

Ferner hat China durch niedrige Preise für Konsumgüter wie Autos wesentlich zur Aufrechterhaltung der Verlagerung der russischen Wirtschaft zu einem Militärkeynesianismus beigetragen. „Wenn die Leute in Russland billige Autos aus China kaufen können, erhalten die russischen Autohersteller die Möglichkeit, Militärfahrzeuge zu reparieren“, so Ribakova im FT-Podcast.

Indiens strategische Entscheidung, weiter russisches Öl zu beziehen, trotz hoher US‑Zölle (bis zu 50 %) auf seine Exporte, unterstreicht seine Hartnäckigkeit. Beobachtern zufolge bleibt Indien bei seiner Energiepolitik, auch wenn die Zölle im Jahr 2025 Exporte um bis zu 40 % reduzieren könnten, was politisch heikel ist.

Schattenflotte, Preisdeckel und Umgehungsstrategien

Ein zentrales Element westlicher Sanktionspolitik ist die Preisobergrenze für russisches Öl. Diese liegt seit dem 18. EU-Sanktionspaket bei rund 47,60 US-Dollar pro Barrel. Zahlreiche Experten zweifeln an ihrer Wirksamkeit. „Das ist eine Maßnahme, die nicht wirkt“, erklärt Nekrasov gegenüber „Le Monde“. Er verglich die Politik mit einem Tempolimit ohne Kontrollen.

Alexander Libman ist ebenfalls skeptisch: „Sekundärsanktionen sind ein Instrument, mit dem die Vereinigten Staaten viel erreichen können, weil viele Länder Angst vor dem Ausschluss aus dem amerikanischen Finanzsystem haben. Aber wenn man mit Sekundärsanktionen gegen Länder vorgeht, die mit einer großen und attraktiven Wirtschaft wie Russland handeln, ist die Wirksamkeit geringer. Man wägt ab – und viele Länder, wie Indien, entscheiden sich trotz Drohungen für den Handel mit Russland, weil russische Rohstoffe zu attraktiv sind“.

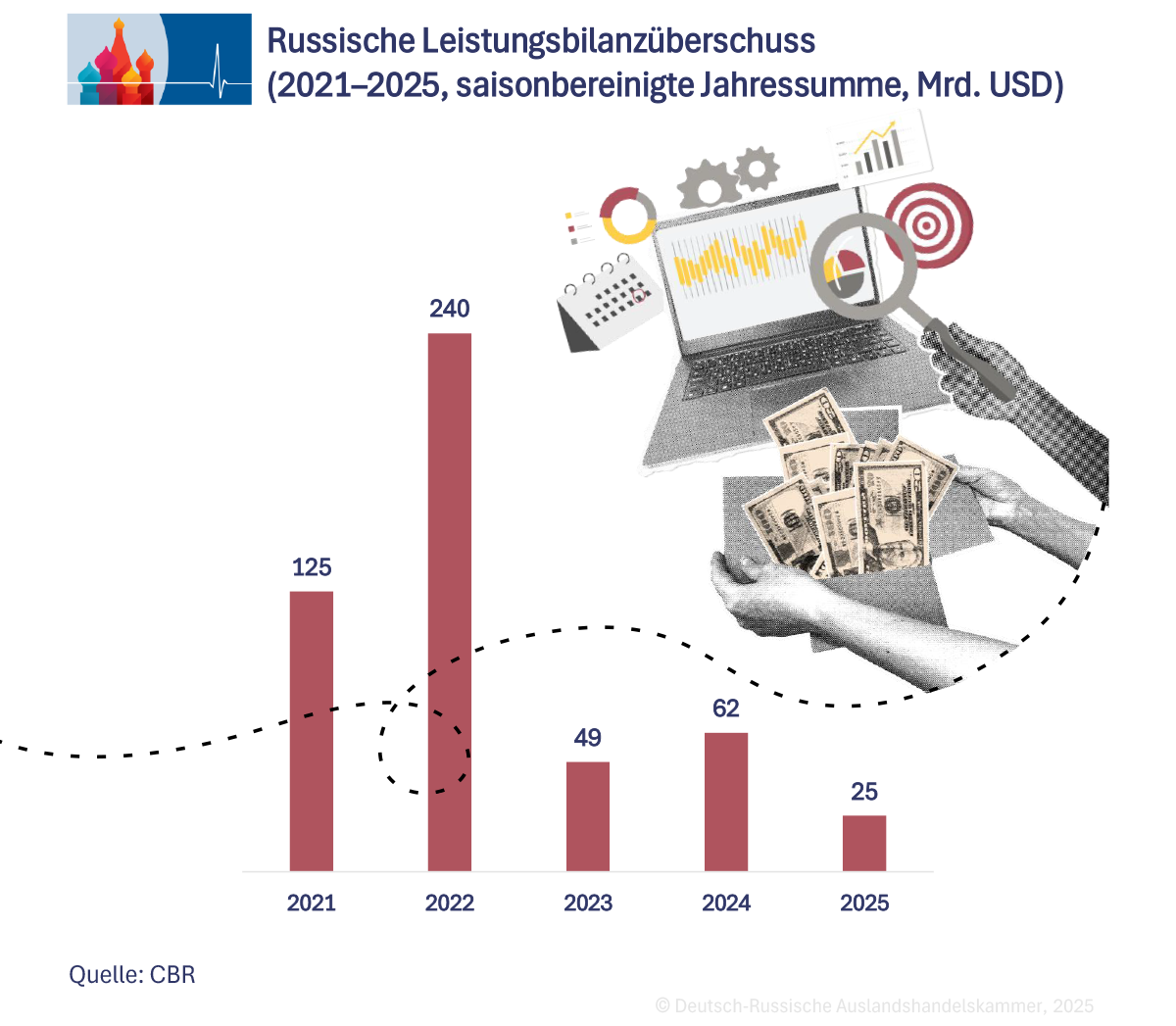

Das IIF warnte, dass US-Sekundärsanktionen, sollten sie von Präsident Trump umgesetzt werden, Russlands Leistungsbilanzüberschuss ins Defizit stürzen könnten. Ohne sie werde Russland jedoch auch 2025/26 erhebliche Überschüsse aufweisen.

Alexander Libman ist ebenfalls skeptisch: „Sekundärsanktionen sind ein Instrument, mit dem die Vereinigten Staaten viel erreichen können, weil viele Länder Angst vor dem Ausschluss aus dem amerikanischen Finanzsystem haben. Aber wenn man mit Sekundärsanktionen gegen Länder vorgeht, die mit einer großen und attraktiven Wirtschaft wie Russland handeln, ist die Wirksamkeit geringer. Man wägt ab – und viele Länder, wie Indien, entscheiden sich trotz Drohungen für den Handel mit Russland, weil russische Rohstoffe zu attraktiv sind“.

Das IIF warnte, dass US-Sekundärsanktionen, sollten sie von Präsident Trump umgesetzt werden, Russlands Leistungsbilanzüberschuss ins Defizit stürzen könnten. Ohne sie werde Russland jedoch auch 2025/26 erhebliche Überschüsse aufweisen.

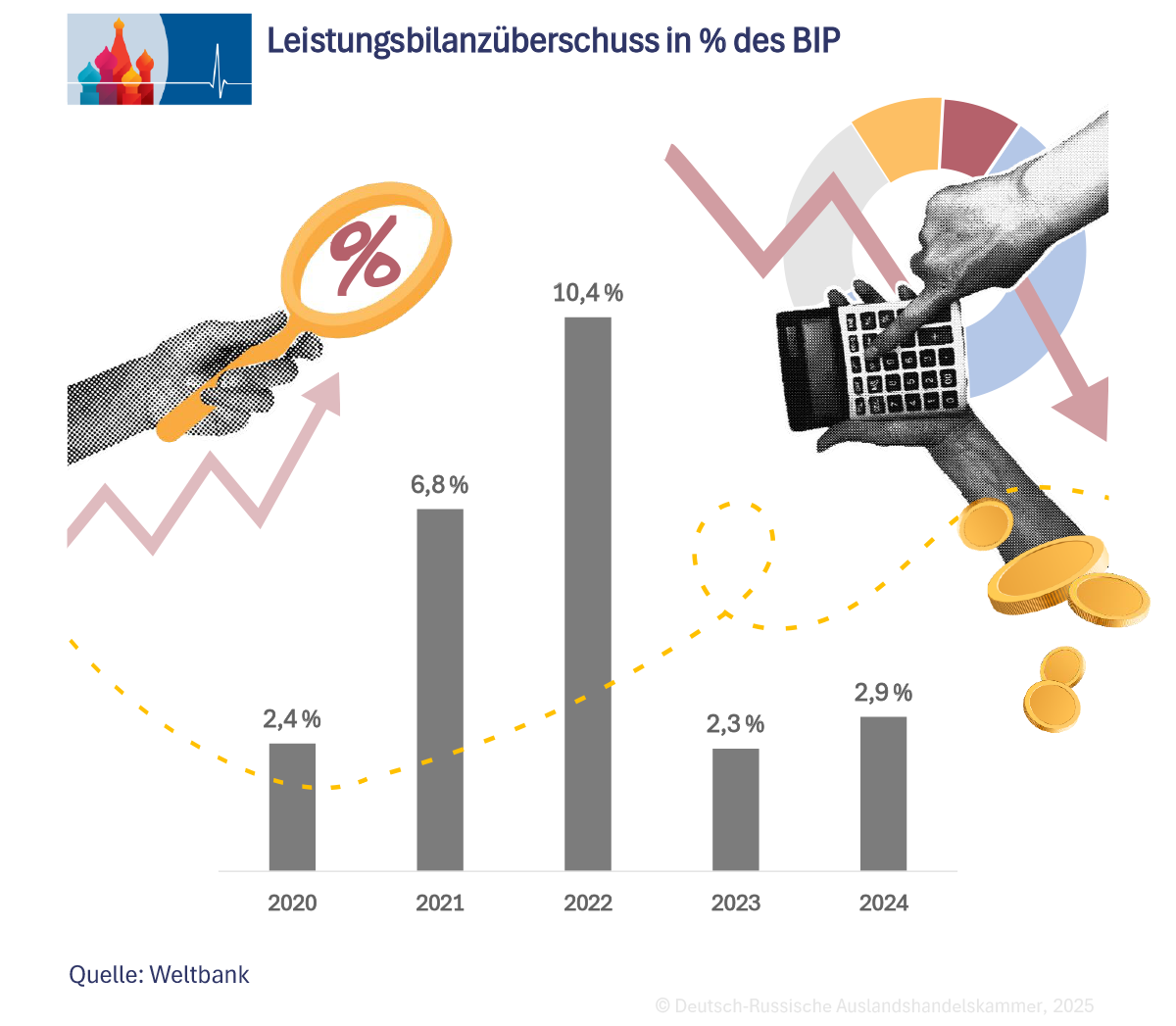

Erschöpfte Puffer: Schrumpfende Überschüsse und steigende Risiken

Russland startete 2022 mit „erheblichen Puffern“ in den Sanktionszyklus: internationale Reserven von rund 600 Mrd. US-Dollar, geringe Defizite, niedrige Staatsschulden und anhaltende Leistungsbilanzüberschüsse, Faktoren, die den ersten Schock deutlich dämpften, schreiben die Wirtschaftsanalysten von IntelliNews unter Bezug auf eine Untersuchung des Institute of International Finance (IIF). Doch diese Puffer werden seither sichtbar beansprucht. Die IIF-Ökonomen Marcello Estevão und Garbis Iradian kommentieren es so: „Schrumpfende Überschüsse und ein kleinerer fiskalischer Spielraum deuten darauf hin, dass Russlands Fähigkeit, Schocks zu absorbieren, stärker auf die Probe gestellt wird als jemals zuvor seit 2022.“

Auf der Einnahmenseite wird die Schwächung unmittelbar in der Leistungsbilanz sichtbar. Nach Berechnungen der russischen Zentralbank sank der Überschuss im Juni 2025 auf 0,7 Mrd. US-Dollar, im Mai: lag er noch bei 2,8 Mrd. US-Dollar. Für das zweite Quartal 2025 meldet die Zentralbank einen deutlich niedrigeren Leistungsbilanzüberschuss gegenüber dem Vorjahr, belastet durch rückläufige Exporte und anziehende Importe.

Der russische Nationale Wohlfahrtsfond (NWF), der für Haushaltsstützung und Markteingriffe genutzt wird, sinkt seit Jahren. Laut russischem Finanzministerium reduzierten sich die liquiden NWF-Bestände per 1. August 2025 auf 48,3 Mrd. US-Dollar bzw. 1,8% des BIP, im Vormonat waren es noch 52,6 Mrd. gewesen.

Der russische Nationale Wohlfahrtsfond (NWF), der für Haushaltsstützung und Markteingriffe genutzt wird, sinkt seit Jahren. Laut russischem Finanzministerium reduzierten sich die liquiden NWF-Bestände per 1. August 2025 auf 48,3 Mrd. US-Dollar bzw. 1,8% des BIP, im Vormonat waren es noch 52,6 Mrd. gewesen.

Der russische Haushalt ist defizitär. Bis Ende Juli 2025 überschritt das Budgetdefizit bereits das Jahresziel. Die Ausgaben stiegen in den ersten sieben Monaten um 20,8% auf 25,19 Bio. Rubel, rund 270 Mrd. Euro, während die Einnahmen nur um 2,8% auf 20,32 Bio. Rubel, rund 210 Mrd. Euro, zulegten. Bereits im Frühjahr hatte die Regierung das für 2025 angepeilte Defizit auf 1,7% des BIP verdreifacht, u. a. wegen niedrigerer Ölpreise und handelsbedingter Belastungen. Beobachter gehen davon aus, dass das Haushaltsdefizit noch höher ausfallen könnte.

Der Haupttreiber der Ausgabenseite bleibt der Militärhaushalt. Für 2025 veranschlagt Moskau 13,5 Bio. Rubel, rund 140 Mrd. Euro, reine Verteidigungsausgaben, rund 32% der Gesamtausgaben. Zusammengenommen mit „nationaler Sicherheit“ belaufen sich die Posten auf etwa 17 Bio. Rubel, 180 Mrd. Euro – das entspricht 41% der Ausgaben und markiert den höchsten Wert seit dem Kalten Krieg.

Alexander Libman weist im Podcast der Deutsch-Russischen Auslandshandelskammer darauf hin, dass die wirtschaftliche Zukunft Russlands eher von innenpolitischen Debatten abhängt als von äußerlichem Druck: „Der Westen wird Russland mit Sanktionen wahrscheinlich nicht in den wirtschaftlichen Kollaps treiben. Aber Putins Regierung kann sehr wohl selbst für tiefe Probleme sorgen – etwa wenn sie immer stärker in die Wirtschaft eingreift, Unternehmen verstaatlicht oder Preiskontrollen einführt. Dann wäre ein massives Rezessionsszenario denkbar.“

Quellen: Ostwirtschaft (DE) FT, AP, Le Monde (EN)

Der Haupttreiber der Ausgabenseite bleibt der Militärhaushalt. Für 2025 veranschlagt Moskau 13,5 Bio. Rubel, rund 140 Mrd. Euro, reine Verteidigungsausgaben, rund 32% der Gesamtausgaben. Zusammengenommen mit „nationaler Sicherheit“ belaufen sich die Posten auf etwa 17 Bio. Rubel, 180 Mrd. Euro – das entspricht 41% der Ausgaben und markiert den höchsten Wert seit dem Kalten Krieg.

Alexander Libman weist im Podcast der Deutsch-Russischen Auslandshandelskammer darauf hin, dass die wirtschaftliche Zukunft Russlands eher von innenpolitischen Debatten abhängt als von äußerlichem Druck: „Der Westen wird Russland mit Sanktionen wahrscheinlich nicht in den wirtschaftlichen Kollaps treiben. Aber Putins Regierung kann sehr wohl selbst für tiefe Probleme sorgen – etwa wenn sie immer stärker in die Wirtschaft eingreift, Unternehmen verstaatlicht oder Preiskontrollen einführt. Dann wäre ein massives Rezessionsszenario denkbar.“

Quellen: Ostwirtschaft (DE) FT, AP, Le Monde (EN)