Analyse

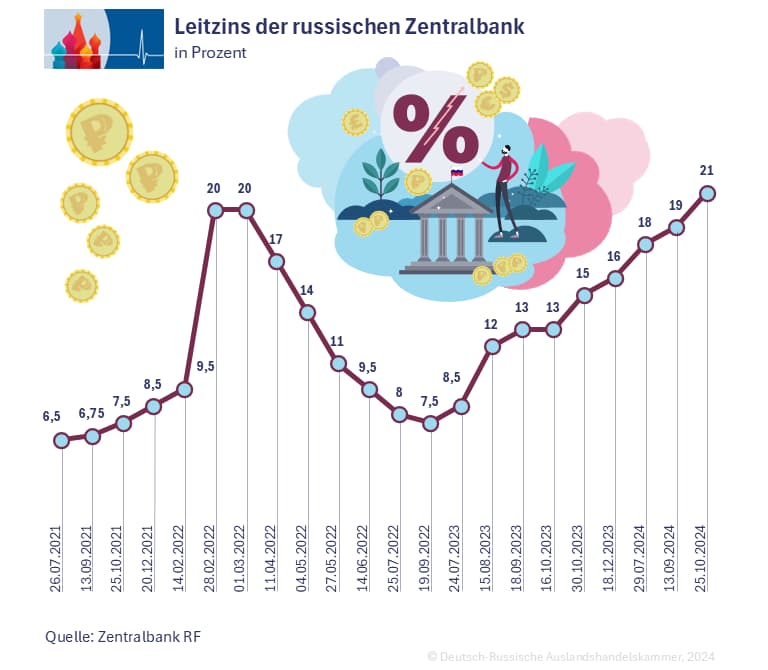

Die russische Zentralbank hat in ihrer Sitzung am vergangenen Freitag den Leitzins unverändert auf 21% festgelegt. In einer Verlautbarung zur Leitzins-Entscheidung konstatiert die Zentralbank, dass der gegenwärtige Inflationsdruck zurückgehe, jedoch weiterhin hoch sei. „Das Wachstum der Inlandsnachfrage übersteigt nach wie vor deutlich die Möglichkeiten zur Ausweitung des Angebots an Waren und Dienstleistungen. Aber die jüngsten Daten lassen erkennen, dass die Wirtschaft langsam auf den ausgewogenen Wachstumspfad zurückkehrt“, hält die Zentralbank fest.

Nach Einschätzung von Ökonomen hat sich der Anstieg bei den Verbraucherpreisen im ersten Quartal dieses Jahres verlangsamt, was auf die Stärkung des Rubels zurückzuführen ist. Die Zentralbank erwartet für dieses Jahr eine Teuerungsrate von 7% bis 8%.

Bereits zum vierten Mal in Folge haben die Währungshüter den Leitzins unverändert belassen. Die letzte Leitzinssenkung wurde Mitte September 2022 vorgenommen: damals von 8% auf 7,5%. Danach blieb der Satz bis Juli 2023 unverändert, bevor die russische Zentralbank ihn in mehreren Schritten bis Ende Oktober 2024 auf das aktuelle Rekordniveau von 21% anhob. Ihr Vorgehen erklärte die Zentralbank stets mit der Inflationsbekämpfung. Nach Angaben der staatlichen Statistikbehörde Rosstat lag die Inflationsrate im April 2025 bei 10,3%. Die Zentralbank strebt eine Inflationsrate von 4% an.

Nach Einschätzung von Ökonomen hat sich der Anstieg bei den Verbraucherpreisen im ersten Quartal dieses Jahres verlangsamt, was auf die Stärkung des Rubels zurückzuführen ist. Die Zentralbank erwartet für dieses Jahr eine Teuerungsrate von 7% bis 8%.

Bereits zum vierten Mal in Folge haben die Währungshüter den Leitzins unverändert belassen. Die letzte Leitzinssenkung wurde Mitte September 2022 vorgenommen: damals von 8% auf 7,5%. Danach blieb der Satz bis Juli 2023 unverändert, bevor die russische Zentralbank ihn in mehreren Schritten bis Ende Oktober 2024 auf das aktuelle Rekordniveau von 21% anhob. Ihr Vorgehen erklärte die Zentralbank stets mit der Inflationsbekämpfung. Nach Angaben der staatlichen Statistikbehörde Rosstat lag die Inflationsrate im April 2025 bei 10,3%. Die Zentralbank strebt eine Inflationsrate von 4% an.

Bei künftigen Zinsentscheidungen wollen die Währungshüter darauf achten, wie schnell die Inflation und die Inflationserwartungen zurückgehen und wie nachhaltig dieser Rückgang ist. In ihrem Basisszenario geht die Zentralbank davon aus, dass der durchschnittliche Leitzins in diesem Jahr zwischen 19,5% und 21,5% liegt und 2026 auf 13% bis 14% absinkt. Mit Blick auf die nächste Leitzins-Sitzung, die für den 6. Juni angesetzt ist, vermuten einige Analysten, dass die Währungshüter zur Leitzinssenkung übergehen könnten.

Medikament gegen „Inflationsfieber“

Im Anschluss an die Sitzung vom vergangenen Freitag bezeichnete Zentralbank-Chefin Elwira Nabiullina den hohen Leitzins als ein Medikament gegen starkes „Inflationsfieber“.

Die Zentralbankchefin erklärte: „Ein hoher Leitzins, eine rigorose Geldpolitik ist keine experimentelle, sondern eine mehrfach durch viele Länder unter unterschiedlichen Bedingungen erprobte Medizin. Das ist ein verschreibungspflichtiges Medikament, das von den Zentralbanken vieler Länder erfolgreich eingesetzt wird. Ein Zögern oder eine unzureichende Dosierung kann den Patientenzustand nur verschlimmern.“

Mit ihrer Behandlung stößt die von westlichen Medien immer mal wieder als „Retterin der russischen Wirtschaft“ bezeichnete Zentralbank-Chefin zunehmend auf Kritik. Unzufrieden zeigen sich vor allem hochrangige Politiker und russische Unternehmerkreise. Russlands Ministerpräsident Michail Mischustin etwa habe in einer Sitzung mit Präsident Wladimir Putin darauf hingewiesen, dass der hohe Leitzins Hürden für die russischen Wirtschaft schaffen würde, obwohl die Wirtschaft angesichts der Sanktionen mehr Unterstützung bräuchte, berichtete Ende 2024 die US-Nachrichtenagentur Bloomberg. Es habe sich unter den russischen Politikern die Meinung gebildet, dass „Nabiullina mit ihrem hohen Leitzins die russische Wirtschaft zerstört“, so der Bericht.

Der russische Präsident selbst übte in der Vergangenheit vorsichtige Kritik an dem Vorgehen der Zentralbank. Im November 2024 sagte Putin gegenüber Journalisten, dass ein Leitzins von 21% bei einer Inflationsrate von 8,5% zum damaligen Moment zu hoch sei und dass es noch andere Mittel zur Inflationsbekämpfung gebe.

Ein hoher Leitzins verteuert die Kreditvergabe durch Banken an Unternehmen und die Bevölkerung, das wiederum bremst die allgemeine Wirtschafts- und Investitionsaktivität. Zu den Leidtragenden gehören überwiegend kleine und mittlere Unternehmen, die überteuerte Kredite aufnehmen müssen und Schwierigkeiten haben, ihre Schulden zu bedienen. Das Moskauer Wirtschaftsforschungsinstitut ZMAKP, das die russische Regierung berät, warnte in seinem Bericht zur russischen Wirtschaft von Ende Januar vor einer drohenden Pleitewelle.

Nach Einschätzung des Thinktanks führen die hohen Zinsen außerdem dazu, dass Unternehmen ihre liquiden Mittel lieber auf den hoch verzinsten Festgeldkonten parken oder kurzfristige Anleihen kaufen, statt ihre Rechnungen zu bezahlen. Im 3. Quartal 2024 wurde mehr als jedes dritte (37%) Unternehmen mit Zahlungsausfällen seitens ihrer Partner und Kunden konfrontiert, ergab eine Umfrage des Unternehmensverbands RSPP, auf die sich das Forschungsinstitut beruft.

Die Zentralbankchefin erklärte: „Ein hoher Leitzins, eine rigorose Geldpolitik ist keine experimentelle, sondern eine mehrfach durch viele Länder unter unterschiedlichen Bedingungen erprobte Medizin. Das ist ein verschreibungspflichtiges Medikament, das von den Zentralbanken vieler Länder erfolgreich eingesetzt wird. Ein Zögern oder eine unzureichende Dosierung kann den Patientenzustand nur verschlimmern.“

Mit ihrer Behandlung stößt die von westlichen Medien immer mal wieder als „Retterin der russischen Wirtschaft“ bezeichnete Zentralbank-Chefin zunehmend auf Kritik. Unzufrieden zeigen sich vor allem hochrangige Politiker und russische Unternehmerkreise. Russlands Ministerpräsident Michail Mischustin etwa habe in einer Sitzung mit Präsident Wladimir Putin darauf hingewiesen, dass der hohe Leitzins Hürden für die russischen Wirtschaft schaffen würde, obwohl die Wirtschaft angesichts der Sanktionen mehr Unterstützung bräuchte, berichtete Ende 2024 die US-Nachrichtenagentur Bloomberg. Es habe sich unter den russischen Politikern die Meinung gebildet, dass „Nabiullina mit ihrem hohen Leitzins die russische Wirtschaft zerstört“, so der Bericht.

Der russische Präsident selbst übte in der Vergangenheit vorsichtige Kritik an dem Vorgehen der Zentralbank. Im November 2024 sagte Putin gegenüber Journalisten, dass ein Leitzins von 21% bei einer Inflationsrate von 8,5% zum damaligen Moment zu hoch sei und dass es noch andere Mittel zur Inflationsbekämpfung gebe.

Ein hoher Leitzins verteuert die Kreditvergabe durch Banken an Unternehmen und die Bevölkerung, das wiederum bremst die allgemeine Wirtschafts- und Investitionsaktivität. Zu den Leidtragenden gehören überwiegend kleine und mittlere Unternehmen, die überteuerte Kredite aufnehmen müssen und Schwierigkeiten haben, ihre Schulden zu bedienen. Das Moskauer Wirtschaftsforschungsinstitut ZMAKP, das die russische Regierung berät, warnte in seinem Bericht zur russischen Wirtschaft von Ende Januar vor einer drohenden Pleitewelle.

Nach Einschätzung des Thinktanks führen die hohen Zinsen außerdem dazu, dass Unternehmen ihre liquiden Mittel lieber auf den hoch verzinsten Festgeldkonten parken oder kurzfristige Anleihen kaufen, statt ihre Rechnungen zu bezahlen. Im 3. Quartal 2024 wurde mehr als jedes dritte (37%) Unternehmen mit Zahlungsausfällen seitens ihrer Partner und Kunden konfrontiert, ergab eine Umfrage des Unternehmensverbands RSPP, auf die sich das Forschungsinstitut beruft.

Russische und internationale Prognosen: Konjunktur flaut ab

Nach den zwei starken Wachstumsjahren 2023 und 2024, in denen Russlands Wirtschaft um 4,1% und 4,3% gewachsen ist, erwarten die Wirtschaftsinstitute übereinstimmend einen Rückgang beim russischen Bruttoinlandsprodukt. Das russische Wirtschaftsministerium hält an seiner Wachstumsprognose für 2025 von 2,5% fest. Dieser Wert entspricht seiner Prognose aus dem Herbst 2024. Die Aussicht für 2026 verschlechterte sich um 0,2 Prozentpunkte auf 2,4%. Grund dafür sei die strenge Geldpolitik der Zentralbank, so die Erklärung des Ministeriums. Russische Finanzanalysten sowie die Zentralbank erwarten für das laufende Jahr ein Wachstum zwischen 1% und 2%.

Europäische Forschungsinstitute prognostizieren eine stärkere Konjunkturabkühlung in Russland. Das finnische Institut BOFIT erwartet für 2025 nur noch 2,0% Wachstum, für 2026 und 2027 jeweils rund 1,0%. Deutsche Konjunkturforschungsinstitute gehen in ihren Prognosen noch weiter. Das Deutsche Institut für Wirtschaftsforschung in Berlin rechnet für dieses Jahr mit einem 1,6-prozentigen BIP-Ergebnis, 2026 soll das Wachstum auf 1,0 zurückgehen. Das Kieler Institut für Weltwirtschaft erwartet für das laufende Jahr 1,5% Wachstum und 0,8% im Jahr 2026. Das Münchner ifo Institut für Wirtschaftsforschung sagt nach einem 1,9-prozentigen Wachstum in diesem Jahr eine Rezession von -0,8% für 2026 voraus.

Europäische Forschungsinstitute prognostizieren eine stärkere Konjunkturabkühlung in Russland. Das finnische Institut BOFIT erwartet für 2025 nur noch 2,0% Wachstum, für 2026 und 2027 jeweils rund 1,0%. Deutsche Konjunkturforschungsinstitute gehen in ihren Prognosen noch weiter. Das Deutsche Institut für Wirtschaftsforschung in Berlin rechnet für dieses Jahr mit einem 1,6-prozentigen BIP-Ergebnis, 2026 soll das Wachstum auf 1,0 zurückgehen. Das Kieler Institut für Weltwirtschaft erwartet für das laufende Jahr 1,5% Wachstum und 0,8% im Jahr 2026. Das Münchner ifo Institut für Wirtschaftsforschung sagt nach einem 1,9-prozentigen Wachstum in diesem Jahr eine Rezession von -0,8% für 2026 voraus.

Der Internationale Währungsfonds (IWF) hat seine Wachstumsprognose für die russische Wirtschaft im laufenden Jahr auf 1,5% leicht angehoben. Im Januar belief sie sich auf 1,4%. Für das nächste Jahr verschlechterte sich die Erwartung jedoch von 1,2% auf 0,9%. Die gesamte Weltwirtschaft stehe wegen der US-Zölle unter Druck, erklären die Analysten.

Laut dem Wirtschaftsanalysten Klaus Dormann finanziert Russland wachsende Haushaltsausgaben – vor allem für Verteidigung – zunehmend über Defizite und Inlandsanleihen. Das Haushaltsdefizit lag 2023 bei rund 2% des BIP und wird 2024 voraussichtlich höher ausfallen. Dormann sieht Russlands Wirtschaft vor einer Zäsur: „Die Nach-Krisen-Erholung ist vorbei, die Sonderkonjunktur durch Kriegsausgaben verliert an Wirkung.“ Hohe Inflation, strukturelle Engpässe wie etwa fehlende Arbeitskräfte, schlechte Infrastruktur und geringe Innovationskraft sowie Investitionsschwäche deuteten auf eine Phase des niedrigen Wachstums hin, fasst der Analyst zusammen.

Laut dem Wirtschaftsanalysten Klaus Dormann finanziert Russland wachsende Haushaltsausgaben – vor allem für Verteidigung – zunehmend über Defizite und Inlandsanleihen. Das Haushaltsdefizit lag 2023 bei rund 2% des BIP und wird 2024 voraussichtlich höher ausfallen. Dormann sieht Russlands Wirtschaft vor einer Zäsur: „Die Nach-Krisen-Erholung ist vorbei, die Sonderkonjunktur durch Kriegsausgaben verliert an Wirkung.“ Hohe Inflation, strukturelle Engpässe wie etwa fehlende Arbeitskräfte, schlechte Infrastruktur und geringe Innovationskraft sowie Investitionsschwäche deuteten auf eine Phase des niedrigen Wachstums hin, fasst der Analyst zusammen.

Besser als Gold: Was macht den Rubel stark?

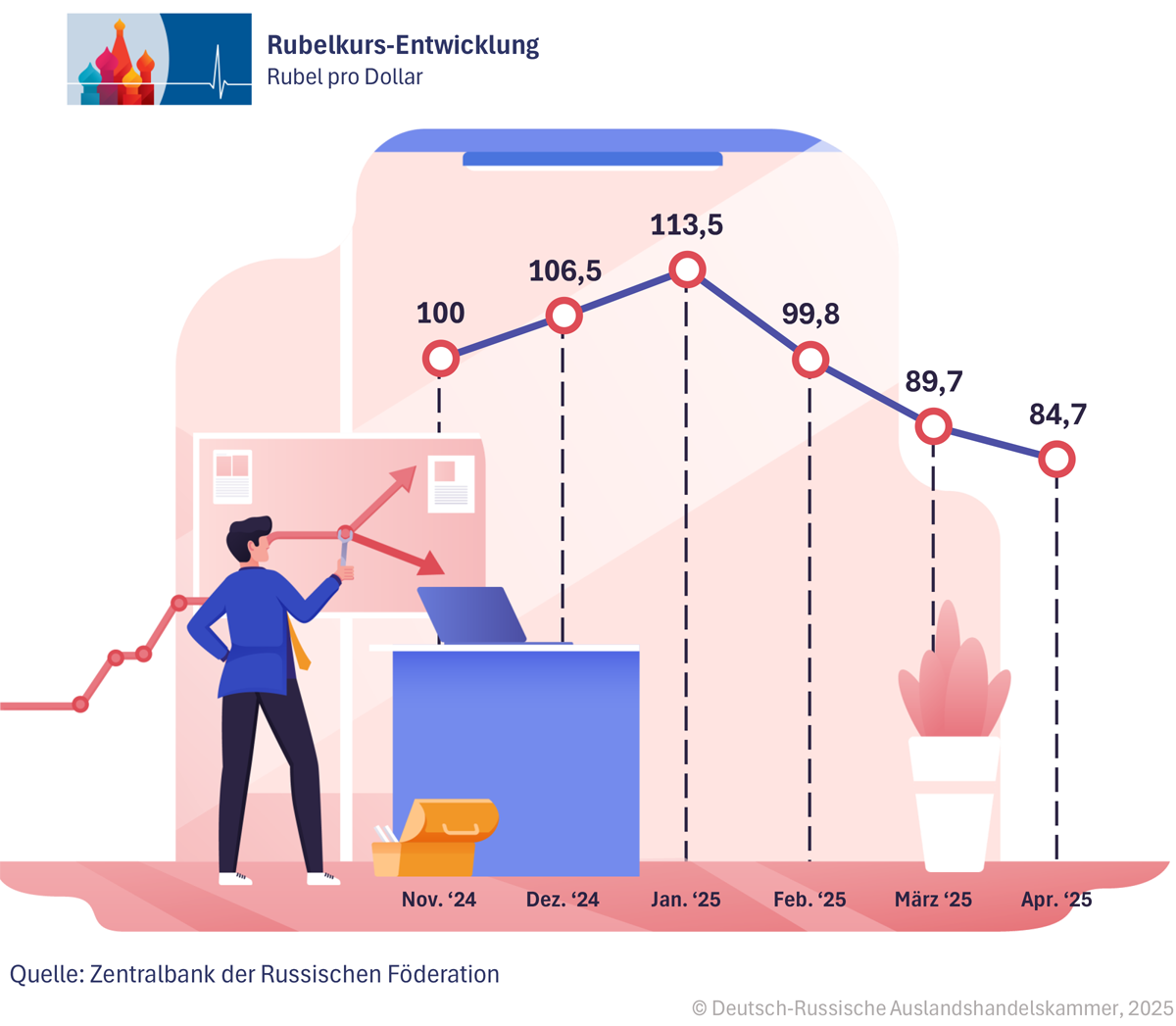

Die russische Währung hat seit Jahresbeginn um 38% gegenüber dem US-Dollar aufgewertet, geht beispielsweise aus Berechnungen der US-Nachrichtenagentur Bloomberg von Mitte April hervor. Damit schnitt die russische Währung besser ab als Gold, das in diesem Zeitraum um 23% aufgewertet hat. Mit Stand zum heutigen Dienstag liegt der Kurs bei 82,54 Rubel zum Dollar.

Den Hauptgrund für die Rubelstärke sehen viele Experten in der konservativen Geldpolitik der russischen Zentralbank. Der Leitzins sei ungewöhnlich hoch, was zu hohen Renditen bei Rubelanlagen führt, schreibt etwa der renommierte Wirtschaftsjournalist Eduard Steiner. Der Wirtschaftsexperte Ewgenij Beljakow von der russischen Tageszeitung Komsomolskaja Prawda benennt den russischen Handelsüberschuss als einen weiteren Grund, der den Rubel zuletzt gut aussehen ließ. Im ersten Quartal 2025 hätten die russischen Exporteinnahmen die Importausgaben um 32,5 Mrd. Dollar überwogen und damit für einen Überschuss am Devisenmarkt gesorgt, schreibt der Experte.

Zur ungewöhnlichen Rubelstärke trägt auch die Übergewinnsteuer für die russische Ölindustrie bei. Bis Ende April müssen die Ölförderer Steuern in Höhe von rund 1 Bio. (10,5 Mrd. Euro) ins Staatsbudget einzahlen. Deshalb würden sie jetzt einen Teil ihrer Deviseneinnahmen in Rubel umtauschen, so Beljakow.

Der Rubel profitiert seit Anfang des Jahres von mehreren Faktoren, sagt Alexander Isakov, Ökonom und Bloomberg-Analyst sowie ehemaliger Chefökonom für Russland und GUS-Staaten bei VTB-Capital, der zweitgrößten russischen Bank. Zum einem habe das Tauwetter zwischen Putin und Trump das Vertrauen in die russischen Märkte gestärkt, so der Ökonom. Zum anderen kühle die straffe Geldpolitik der russischen Zentralbank die Nachfrage von Unternehmen und Verbrauchern nach Importen ab, was das Angebot an Hartwährung erhöht habe, fügt Isakov hinzu. „Und drittens schützt die russische Regierung die Wirtschaft vor den Auswirkungen des Ölpreisverfalls, indem sie auf Reserven aus ihrem Nationalen Wohlstandsfonds zurückgreift“, erklärt der Experte.

Die unberechenbare Zollpolitik von US-Präsident Donald Trump spielt ebenfalls eine Rolle bei der Stärkung des Rubel. Anfang April verhängten die USA Einfuhrzölle gegen weltweit 211 Länder und schickten damit den Dollar-Kurs auf Talfahrt. Vor allem der von Trump losgetretene Handelskrieg mit China, das mit 145% die größte Zoll-Last trägt, verunsichert den Welthandel. Innerhalb von nur einer Woche nach Verkündung der US-Zölle waren die globalen Ölpreise um mehr als 16% auf den niedrigsten Stand der vergangenen vier Jahre gefallen. Der Preis für Urals, die wichtigste russische Ölexportsorte, fiel im April erstmals seit Juni 2023 unter 50 US-Dollar pro Barrel. Für Russland ist dies eine ungünstige Entwicklung, weil der russische Bundeshaushalt stark von den Einnahmen aus den Gas- und Ölexporten abhängt.

Zur ungewöhnlichen Rubelstärke trägt auch die Übergewinnsteuer für die russische Ölindustrie bei. Bis Ende April müssen die Ölförderer Steuern in Höhe von rund 1 Bio. (10,5 Mrd. Euro) ins Staatsbudget einzahlen. Deshalb würden sie jetzt einen Teil ihrer Deviseneinnahmen in Rubel umtauschen, so Beljakow.

Der Rubel profitiert seit Anfang des Jahres von mehreren Faktoren, sagt Alexander Isakov, Ökonom und Bloomberg-Analyst sowie ehemaliger Chefökonom für Russland und GUS-Staaten bei VTB-Capital, der zweitgrößten russischen Bank. Zum einem habe das Tauwetter zwischen Putin und Trump das Vertrauen in die russischen Märkte gestärkt, so der Ökonom. Zum anderen kühle die straffe Geldpolitik der russischen Zentralbank die Nachfrage von Unternehmen und Verbrauchern nach Importen ab, was das Angebot an Hartwährung erhöht habe, fügt Isakov hinzu. „Und drittens schützt die russische Regierung die Wirtschaft vor den Auswirkungen des Ölpreisverfalls, indem sie auf Reserven aus ihrem Nationalen Wohlstandsfonds zurückgreift“, erklärt der Experte.

Die unberechenbare Zollpolitik von US-Präsident Donald Trump spielt ebenfalls eine Rolle bei der Stärkung des Rubel. Anfang April verhängten die USA Einfuhrzölle gegen weltweit 211 Länder und schickten damit den Dollar-Kurs auf Talfahrt. Vor allem der von Trump losgetretene Handelskrieg mit China, das mit 145% die größte Zoll-Last trägt, verunsichert den Welthandel. Innerhalb von nur einer Woche nach Verkündung der US-Zölle waren die globalen Ölpreise um mehr als 16% auf den niedrigsten Stand der vergangenen vier Jahre gefallen. Der Preis für Urals, die wichtigste russische Ölexportsorte, fiel im April erstmals seit Juni 2023 unter 50 US-Dollar pro Barrel. Für Russland ist dies eine ungünstige Entwicklung, weil der russische Bundeshaushalt stark von den Einnahmen aus den Gas- und Ölexporten abhängt.

Abwertung erwünscht

Die Rubelstärke dürfte den russischen Wirtschaftslenkern ungelegen kommen. Das Staatsbudget sieht nach Plan einen Urals-Preis von 70 Dollar je Fass und einem Rubel-Wechselkurs von 96,5 pro Dollar vor.

Das sei derzeit eine „wirklich toxische Kombination aus einem fallenden Ölpreis und einem starken Rubel“, sagt Vasily Astrov, Russland-Experte des Wiener Instituts für internationale Wirtschaftsvergleiche (WIIW). Für gewöhnlich sei es so, dass ein Ölpreisverfall zu einem niedrigen Rubelkurs führe, was dann die geringeren Deviseneinnahmen aus dem Export bei den Rubel-Steuereinnahmen im Budget aufwerte, so Astrov weiter. Die jetzige Situation bezeichnet er als besonders gefährlich für das russische Budget: „Wenn sich an dieser Kombination nichts ändert, ist ein Budgetdefizit von drei bis vier Prozent der Wirtschaftsleistung durchaus möglich.“

Dass es aber so weit kommt, gilt als unwahrscheinlich. Die US-Investmentbank Goldman Sachs prognostiziert, dass der Dollar in den kommenden drei Jahren zu alter Stärke zurückkehren wird. Bis zum Sommer dieses Jahres wird ein Kurs von 100 Rubel pro Dollar erwartet. 2026 soll der Kurs auf 120 Rubel fallen und in den Jahren 2027–2028 sogar auf 130 Rubel.

Optimistischer sind die Prognosen der von der russischen Zentralbank befragten Währungsanalysten. Sie geben für dieses Jahr einen durchschnittlichen Wechselkurs von 95,2 Rubel an. In den darauffolgenden Jahren wird der Rubel den Prognosen zufolge weiter zum Dollar abwerten. Für 2026 erwarten die Analysten 102,4 Rubel, 2027 soll der Kurs dann auf 106,7 Rubel pro Dollar fallen.

Russland werde wohl eine Abwertung anstreben, um das Budgetdefizit zu verringern, sagt Michail Krutichin, Moskauer Energieexperte und Mitgründer des Beratungsunternehmens RusEnergy. Seine Prognose lautet 110 Rubel zum Dollar.

Das sei derzeit eine „wirklich toxische Kombination aus einem fallenden Ölpreis und einem starken Rubel“, sagt Vasily Astrov, Russland-Experte des Wiener Instituts für internationale Wirtschaftsvergleiche (WIIW). Für gewöhnlich sei es so, dass ein Ölpreisverfall zu einem niedrigen Rubelkurs führe, was dann die geringeren Deviseneinnahmen aus dem Export bei den Rubel-Steuereinnahmen im Budget aufwerte, so Astrov weiter. Die jetzige Situation bezeichnet er als besonders gefährlich für das russische Budget: „Wenn sich an dieser Kombination nichts ändert, ist ein Budgetdefizit von drei bis vier Prozent der Wirtschaftsleistung durchaus möglich.“

Dass es aber so weit kommt, gilt als unwahrscheinlich. Die US-Investmentbank Goldman Sachs prognostiziert, dass der Dollar in den kommenden drei Jahren zu alter Stärke zurückkehren wird. Bis zum Sommer dieses Jahres wird ein Kurs von 100 Rubel pro Dollar erwartet. 2026 soll der Kurs auf 120 Rubel fallen und in den Jahren 2027–2028 sogar auf 130 Rubel.

Optimistischer sind die Prognosen der von der russischen Zentralbank befragten Währungsanalysten. Sie geben für dieses Jahr einen durchschnittlichen Wechselkurs von 95,2 Rubel an. In den darauffolgenden Jahren wird der Rubel den Prognosen zufolge weiter zum Dollar abwerten. Für 2026 erwarten die Analysten 102,4 Rubel, 2027 soll der Kurs dann auf 106,7 Rubel pro Dollar fallen.

Russland werde wohl eine Abwertung anstreben, um das Budgetdefizit zu verringern, sagt Michail Krutichin, Moskauer Energieexperte und Mitgründer des Beratungsunternehmens RusEnergy. Seine Prognose lautet 110 Rubel zum Dollar.