Analyse

1. Vom Preisschock zur neuen Normalität

2. Deutsche Industrie gibt wieder Gas

3. Versorgungssicherheit und Gasfüllstände

4. EU importiert mehr Gas aus Russland

5. Nordstream-Gerüchte

6. Russlands Gas-Reset: Power of Siberia und LNG-Offensive

2. Deutsche Industrie gibt wieder Gas

3. Versorgungssicherheit und Gasfüllstände

4. EU importiert mehr Gas aus Russland

5. Nordstream-Gerüchte

6. Russlands Gas-Reset: Power of Siberia und LNG-Offensive

Der deutsche Gasmarkt hat sich seit dem dramatischen Preisschock im Jahr 2022 spürbar beruhigt. Zwar liegen die Großhandelspreise mittlerweile wieder deutlich unter dem historischen Höchststand, doch notieren sie nach wie vor auf etwa dem Doppelten des Niveaus von 2022. Gas bleibt mit einem Anteil von 26% weiterhin ein zentrales Element im Energiemix. Norwegen hat sich als wichtigster Gaslieferant Deutschlands etabliert, während der Anteil von Flüssigerdgas, das über schwimmende Terminals anlandet, bislang unter zehn Prozent bleibt. Die Nord-Stream-Pipelines liegen weiterhin still, doch über die Türkei gelangen nach wie vor relevante Mengen russischen Gases in die EU. Für den russischen Staatskonzern Gazprom hat sich der Markt grundlegend gewandelt: Zwar ist das Unternehmen wieder profitabel, doch Absatzströme und Preissetzung verschieben sich klar in Richtung China und den globalen LNG-Markt.

Vom Preisschock zur neuen Normalität

Der Preisanstieg im Jahr 2022 mit Spitzenwerten von mehr als 300 Euro je Megawattstunde erscheint rückblickend als historischer Ausnahmezustand, den der europäische Markt inzwischen schrittweise hinter sich lässt. So fiel der Preis für kurzfristige Lieferkontrakte am niederländischen Handelspunkt im Februar 2024 zeitweise auf 21 €/MWh. Im Mai 2025 bewegen sich die Preise stabil zwischen 30 und 40 Euro. „Gaspreise stehen bei etwa 35 Euro pro Megawattstunde. Vor drei Jahren waren es 100 Euro, vor der Krise 2019 lag der Preis bei 15 Euro.“ äußerte sich der deutsche Gas-Experte Heiko Lohmann von den Brancheninsidern energate Gasmarkt im Podcast der Deutsch-Russischen Auslandshandelskammer.

Im internationalen Vergleich bleibt das deutsche Preisniveau hoch: In den USA etwa liegt der Gaspreis bei etwa einem Viertel des deutschen Niveaus. Dennoch bleibt Erdgas insbesondere für die deutsche Industrie unverzichtbar, denn eine kurzfristige Umstellung auf alternative Energieträger wie Wasserstoff ist in zahlreichen Fällen weder wirtschaftlich noch technisch realisierbar. So verlagerte etwa der Chemiekonzern BASF im Jahr 2023 die Ammoniakproduktion ins Ausland und ersetzt den Ausstoß durch importierte Vorprodukte – eine Maßnahme, die jährlich rund 5 TWh Erdgas einspart. Nicht alle Anlagen lassen sich jedoch derart flexibel umrüsten oder stilllegen. Zwar sank der spezifische Gasverbrauch in der Grundstoffchemie um knapp 20%, doch mit der Wiederaufnahme der Produktion im Inland steigt die absolute Nachfrage erneut. Gas bleibt damit – trotz politischer Debatten über Ausstiegsziele – ein systemrelevanter Energieträger.

Im internationalen Vergleich bleibt das deutsche Preisniveau hoch: In den USA etwa liegt der Gaspreis bei etwa einem Viertel des deutschen Niveaus. Dennoch bleibt Erdgas insbesondere für die deutsche Industrie unverzichtbar, denn eine kurzfristige Umstellung auf alternative Energieträger wie Wasserstoff ist in zahlreichen Fällen weder wirtschaftlich noch technisch realisierbar. So verlagerte etwa der Chemiekonzern BASF im Jahr 2023 die Ammoniakproduktion ins Ausland und ersetzt den Ausstoß durch importierte Vorprodukte – eine Maßnahme, die jährlich rund 5 TWh Erdgas einspart. Nicht alle Anlagen lassen sich jedoch derart flexibel umrüsten oder stilllegen. Zwar sank der spezifische Gasverbrauch in der Grundstoffchemie um knapp 20%, doch mit der Wiederaufnahme der Produktion im Inland steigt die absolute Nachfrage erneut. Gas bleibt damit – trotz politischer Debatten über Ausstiegsziele – ein systemrelevanter Energieträger.

Deutsche Industrie gibt wieder Gas

Die deutsche Kontrollbehörde, die Bundesnetzagentur, verzeichnete 2024 einen Anstieg des industriellen Gasverbrauchs um knapp zehn Prozent gegenüber dem Vorjahr, der gesamte Gasverbrauch in Deutschland stieg um 3%. Heiko Lohmann erinnert: „38 Prozent des Energieeinsatzes 2023 waren Gas im Industriebereich.“ Erdgas bleibt damit die vergleichsweise emissionsärmere Brückenenergie. „Verglichen mit Kohle hat Gas einen halb so hohen CO₂-Abdruck. Wir müssen eigentlich aus dem Gas raus, aber die Wahrscheinlichkeit, dass wir die Strukturen in den nächsten fünf Jahren stark verändern, ist nicht groß“, so Lohmann.

Versorgungssicherheit und Gasfüllstände

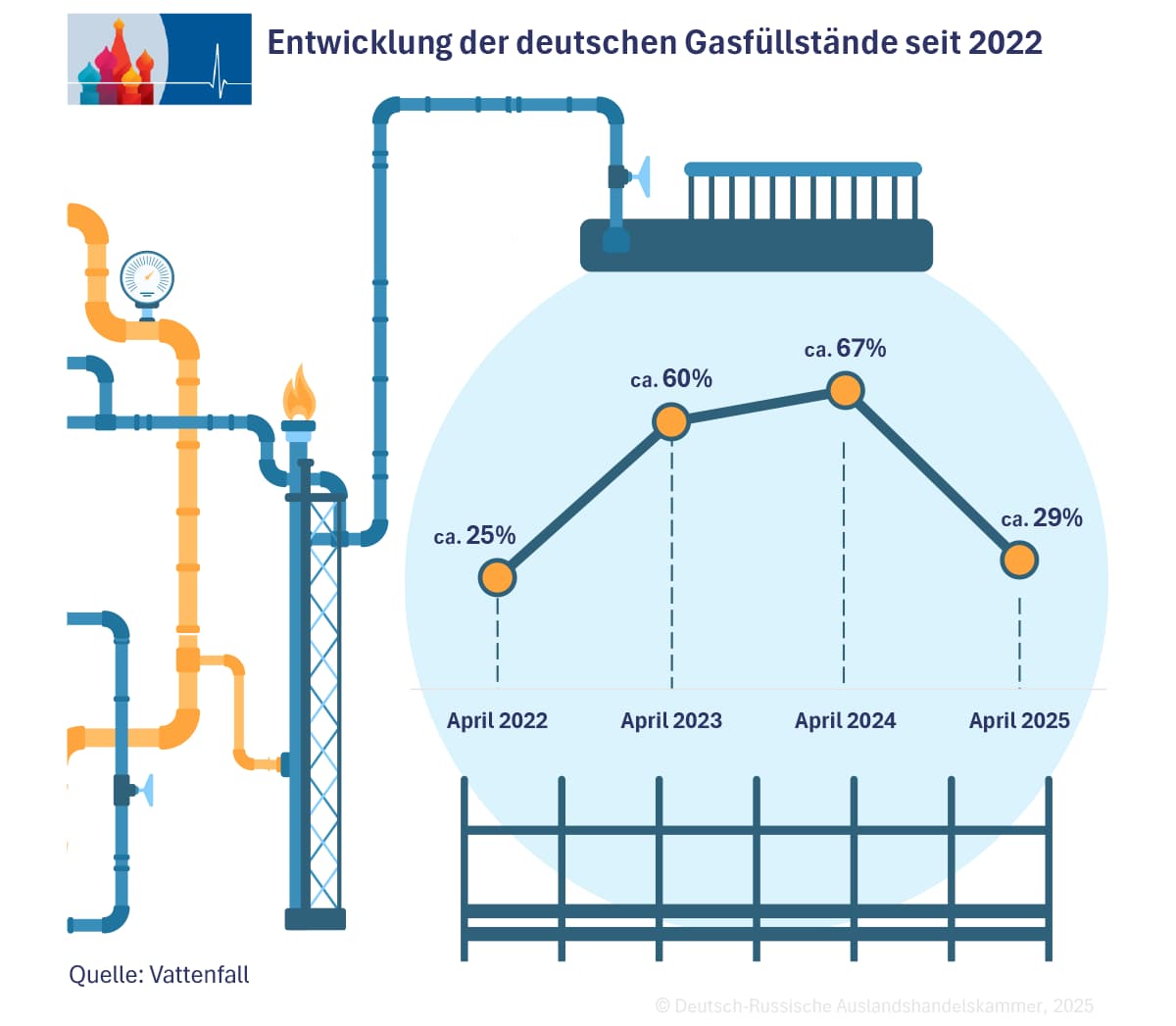

Die deutschen Gasspeicher wiesen im April 2025 einen Füllstand von rund 29% auf – deutlich weniger als im Vorjahr. Im April 2024 lagen die Speicherquote noch bei etwa 67%, auch 2023 waren es mit rund 60% signifikant mehr. Nur im April 2022 war der Stand mit etwa 25% niedriger. Heiko Lohmann gibt sich gelassen: „Ich würde jetzt keine drei Pullover für den Winter kaufen“, sagte er. Gesetzlich vorgegeben sind Mindestfüllstände von 75% zum 1. September, 85% zum 1. Oktober und 95% zum 1. November – Ziele, die im Vorjahr problemlos übertroffen wurden.

Bei den Importen hat sich die Lage deutlich verschoben. Norwegen deckt inzwischen 48% des deutschen Gasbedarfs, während die Lieferungen aus den Niederlanden aufgrund der fast vollständigen Stilllegung des Groningen-Feldes auf 25% zurückgegangen sind. Belgien speist über die LNG-Drehscheibe in Zeebrügge weitere 18% ins Netz ein. Die deutschen FSRU (Floating Storage and Regasification Units) lieferten im Jahr 2024 rund acht Prozent des Bedarfs.

Ein strategischer Vorteil bleibt die physische Speicherfähigkeit von Gas. Im Gegensatz zu anderen Energieträgern kann Erdgas gespeichert, verflüssigt und transportiert werden – und ist damit robuster gegenüber geopolitischen oder wetterbedingten Schwankungen. „Gas lässt sich gut transportieren und – das ist entscheidend – speichern,“ so Lohmann.

Ein strategischer Vorteil bleibt die physische Speicherfähigkeit von Gas. Im Gegensatz zu anderen Energieträgern kann Erdgas gespeichert, verflüssigt und transportiert werden – und ist damit robuster gegenüber geopolitischen oder wetterbedingten Schwankungen. „Gas lässt sich gut transportieren und – das ist entscheidend – speichern,“ so Lohmann.

EU importiert mehr Gas aus Russland

Obwohl sich die EU-Mitgliedstaaten darauf verständigt haben, spätestens bis 2027 vollständig auf Energieimporte aus Russland zu verzichten, zeigen aktuelle Zahlen eine gegenteilige Entwicklung. Laut der Energieanalyse-Plattform Ember stiegen die Gasimporte aus Russland im Jahr 2024 gegenüber dem Vorjahr an. Dabei wurden sowohl Pipelinegas als auch Flüssigerdgas (LNG) berücksichtigt. Besonders auffällig ist der Anstieg in drei Ländern: Italien, Tschechien und Frankreich erhöhten ihre Abnahmemengen aus Russland deutlich. Auch im laufenden Jahr 2025 geht Ember von einem weiteren Anstieg russischer Gasimporte in die EU aus.

Im letzten Jahr des Transitabkommens mit der Ukraine lieferte Russland noch einmal 15,4 Mrd. Kubikmeter Erdgas nach Europa – ein Anstieg um sechs Prozent im Vergleich zu 2023. Seit dem 1. Januar 2025 fließt kein russisches Gas mehr durch die Ukraine, womit der Lieferweg über die Türkei zur einzigen Pipelineverbindung Russlands mit der EU geworden ist. Nach Angaben der russischen Wirtschaftszeitung Vedomosti, die sich auf Daten des Verbandes Europäischer Fernleitungsnetzbetreiber und des russischen Energiekonzerns Gazprom stützen, stiegen die gesamten russischen Pipelineexporte nach Europa im Jahresvergleich um 14% auf 32,1 Mrd. Kubikmeter.

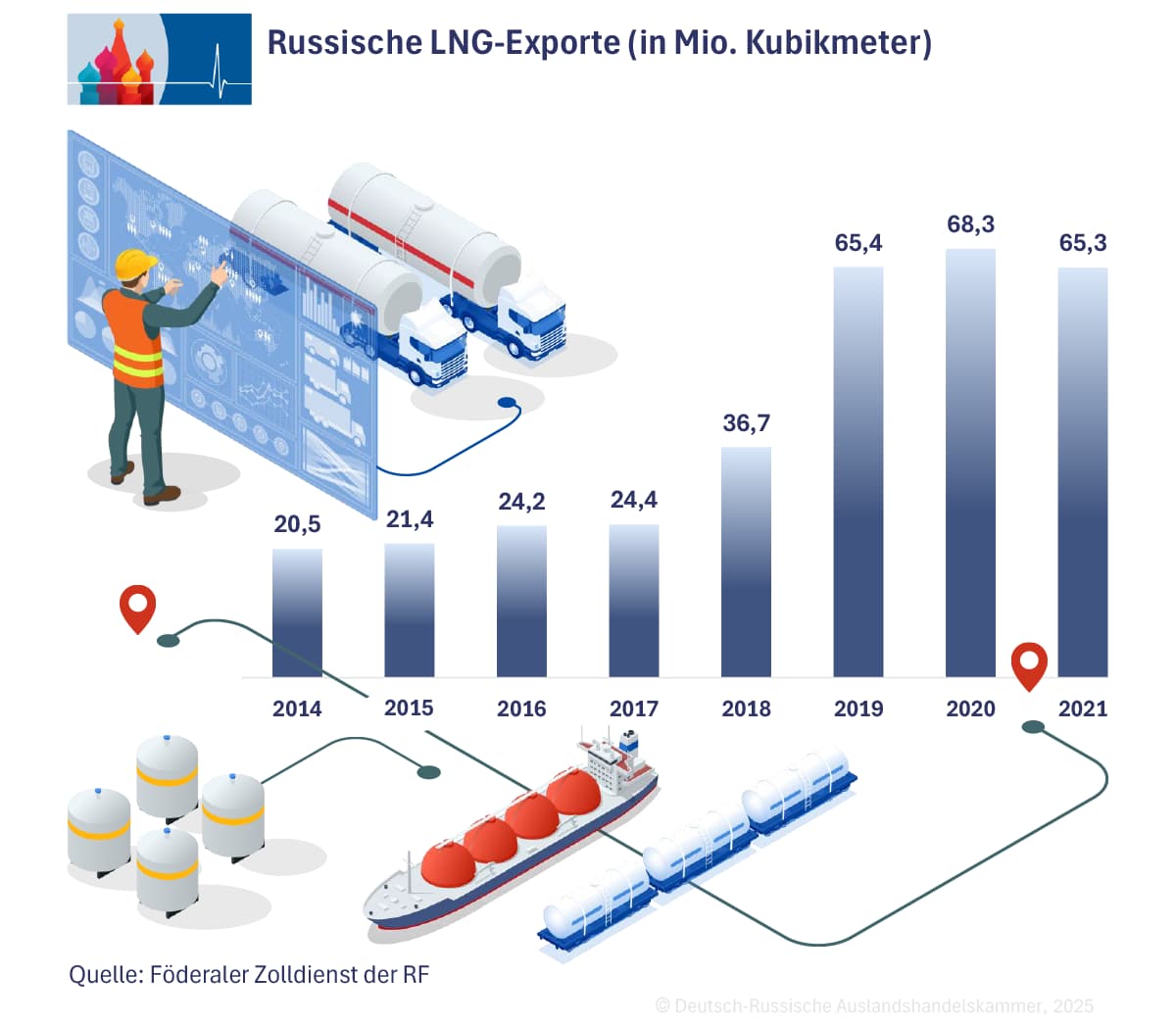

Auch bei Flüssigerdgas (LNG) verzeichnete Russland einen Anstieg: Laut Schätzung des Analysehauses Rystad Energy erreichten die LNG-Lieferungen nach Europa 2024 ein Volumen von 24,2 Mrd. Kubikmetern beziehungsweise 17,8 Mio. Tonnen – mehr als jemals zuvor. Ein Teil dieser Lieferungen dürfte allerdings reexportiert worden sein, wie die Analysten anmerken. Das norwegische Energieberatungsunternehmen Rystad beziffert die gesamten russischen Gasmengen, die Europa per Pipeline oder LNG erreichten, auf 49,5 Mrd. Kubikmeter, wobei auch türkische Einfuhren in die Rechnung einfließen dürften. Lesen Sie dazu mehr in unserer Fokusanalyse vom vergangenen Januar.

Nordstream-Gerüchte

Vor 2022 beförderte die Pipeline Nord Stream 1 jährlich bis zu 55 Mrd. m³ Erdgas nach Deutschland. Nord Stream 2 war technisch fertiggestellt, wurde jedoch nie zertifiziert. Nach den Explosionen im September 2022 – bei denen drei von vier Leitungssträngen zerstört wurden – liegt das System weitgehend brach. Ein Strang von Nord Stream 2 blieb laut interner Untersuchungen unversehrt. „Eine Reparatur der Leitung wäre möglich. Das ist mit vertretbarem Aufwand technisch machbar“, sagte der deutsche Gasexperte Lohmann im Podcast der Deutsch-Russischen Auslandshandelskammer.

„Es gibt nach wie vor keine Sanktionen gegenüber russischem Gas in Europa. Jeder, der in Europa russisches Gas kaufen will, Stand heute, kann das tun“, führt Lohmann aus. Die entscheidenden Fragen lauteten jedoch: Wer finanziert ein solches Vorhaben, und wer würde die politische und regulatorische Verantwortung übernehmen? Eine Wiederinbetriebnahme erfordert eine Zertifizierung durch die Bundesnetzagentur sowie eine Freigabe durch die EU-Kommission.

„Ich persönlich glaube: Wenn es zu einem belastbaren Friedensschluss kommt, wäre die natürliche Route eher wieder über die Ukraine. Deshalb brauchen wir Nord Stream nicht“, so der Gas-Experte. Aktuell fließt weiterhin russisches Erdgas über alternative Routen in die EU. Im Jahr 2024 transportierte die TurkStream-Leitung – inklusive ihrer Balkan-Verlängerung – rund 16,7 Mrd. m³ nach Südosteuropa. Bis zum Auslaufen des Transitvertrags mit der Ukraine zum 31. Dezember 2024 kamen weitere 15,4 Mrd. m³ über das ukrainische Netz. Für Deutschland jedoch ist der direkte Import russischen Gases faktisch auf Null gesunken.

„Es gibt nach wie vor keine Sanktionen gegenüber russischem Gas in Europa. Jeder, der in Europa russisches Gas kaufen will, Stand heute, kann das tun“, führt Lohmann aus. Die entscheidenden Fragen lauteten jedoch: Wer finanziert ein solches Vorhaben, und wer würde die politische und regulatorische Verantwortung übernehmen? Eine Wiederinbetriebnahme erfordert eine Zertifizierung durch die Bundesnetzagentur sowie eine Freigabe durch die EU-Kommission.

„Ich persönlich glaube: Wenn es zu einem belastbaren Friedensschluss kommt, wäre die natürliche Route eher wieder über die Ukraine. Deshalb brauchen wir Nord Stream nicht“, so der Gas-Experte. Aktuell fließt weiterhin russisches Erdgas über alternative Routen in die EU. Im Jahr 2024 transportierte die TurkStream-Leitung – inklusive ihrer Balkan-Verlängerung – rund 16,7 Mrd. m³ nach Südosteuropa. Bis zum Auslaufen des Transitvertrags mit der Ukraine zum 31. Dezember 2024 kamen weitere 15,4 Mrd. m³ über das ukrainische Netz. Für Deutschland jedoch ist der direkte Import russischen Gases faktisch auf Null gesunken.

Russlands Gas-Reset: Power of Siberia und LNG-Offensive

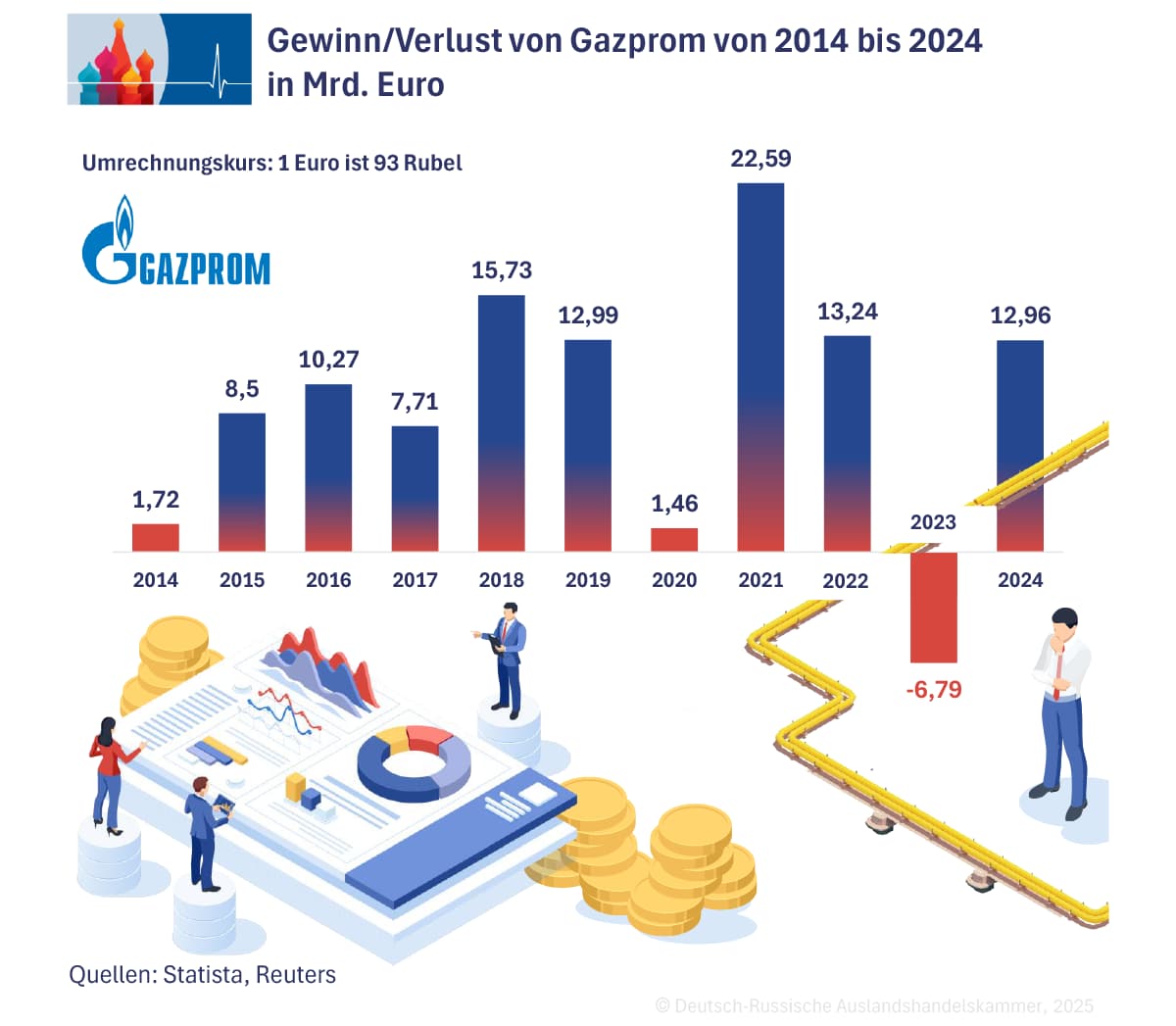

Russland bleibt zwar mengenmäßig ein dominanter Akteur auf dem globalen Gasmarkt, doch das bisherige Geschäftsmodell – der großvolumige Export nach Europa per Pipeline – ist weg. Nach einem Produktionsrekord von 763 Mrd. m³ im Jahr 2021 fiel die Fördermenge 2023 auf 636 Mrd. m³, um sich 2024 dank kalter Wintermonate und wachsender Nachfrage aus China auf 682 Mrd. m³ zu stabilisieren. Gazprom meldete 2024 einen Nettogewinn von rund 1,2 Bio. Rubel, etwa 13 Mrd. Euro, sowie einen Gewinn vor Steuern und Abgaben von 3,1 Bio. Rubel, 33 Mrd. Euro, ein Anstieg von fast 80%. 2023 schrieb das Unternehmen zum ersten Mal seit mehr als 20 Jahren rote Zahlen, mit einem Verlust von fast 7 Mrd. Euro.

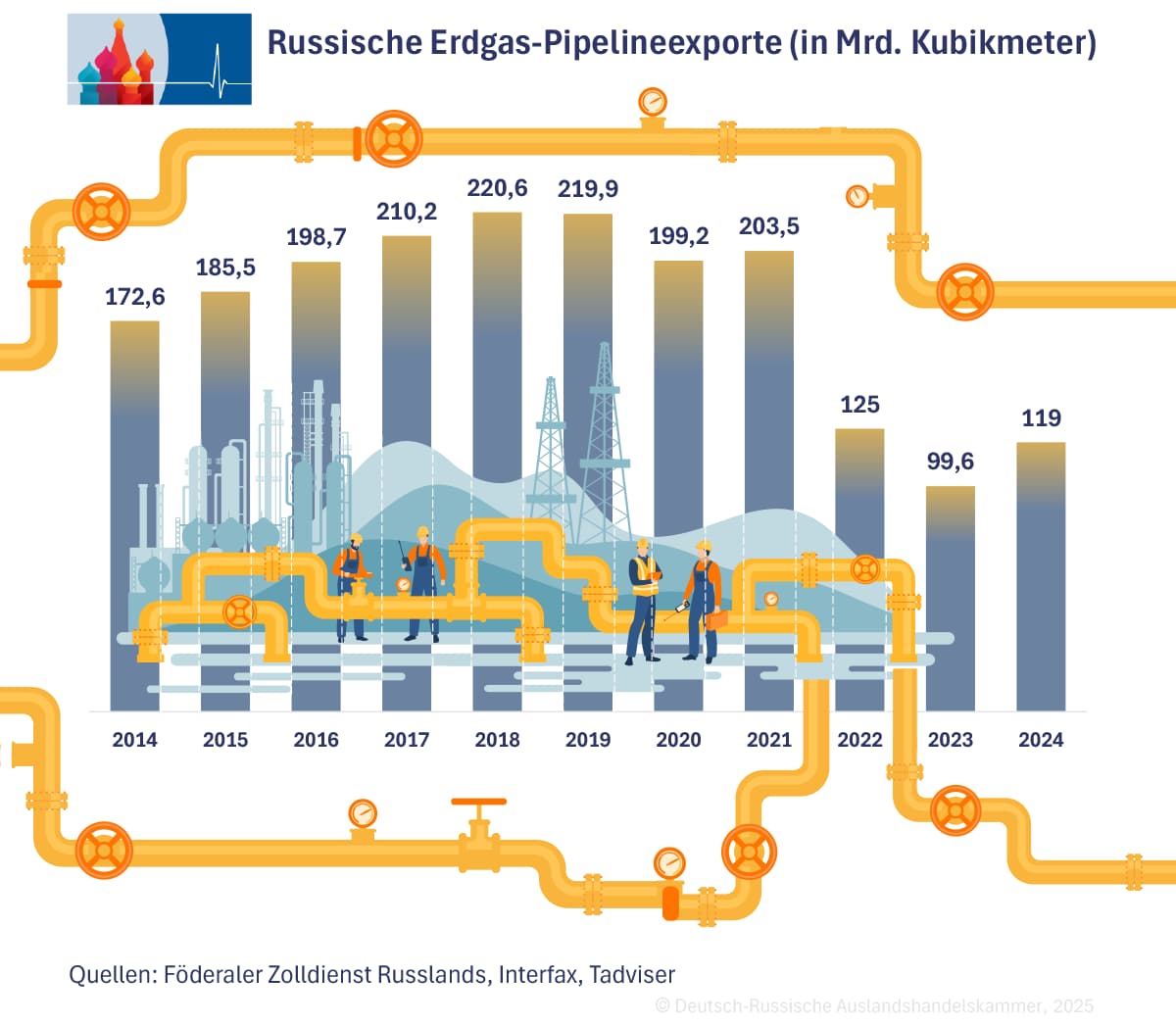

Die russischen Exporte von Erdgas über Pipelines sind in den vergangenen Jahren stark zurückgegangen. Während 2018 noch 220,6 Mrd. Kubikmeter exportiert wurden, sank die Menge bis 2023 auf nur noch 99,6 Mrd. Kubikmeter. Im Jahr 2024 kam es zu einer leichten Erholung auf 119,0 Mrd. Kubikmeter. Im Vergleich zum Höchststand 2018 entspricht das einem Rückgang von fast 50%.

Ein strategischer Fokus Moskaus liegt auf dem globalen Flüssiggasmarkt. Bis 2035 plant Moskau einen Ausbau der LNG-Exporte auf 100 Mio Tonnen jährlich. Das private Unternehmen Novatek entwickelt mit „Arktik LNG 2“ ein neues Terminal mit 19,8 Mio. Tonnen Jahreskapazität, während Gazprom ein weiteres LNG-Projekt mit 13 Mio. Tonnen in Ust-Luga realisiert.

Gazprom, mit 500 000 Mitarbeitern nach der russischen Eisenbahn der größte Arbeitgeber des Landes, plant in Zukunft eine Diversifizierung seines Geschäfts und will künftig auch Haushaltsgeräte wie Waschmaschinen und Kühlschränke produzieren. Eine Tochtergesellschaft des Konzerns soll dazu zwei ehemalige Bosch-Fabriken bei Sankt Petersburg wieder in Betrieb nehmen, die dem Gaskonzern nach ihrer Verstaatlichung zugeschlagen worden waren. Die Wettbewerbsfähigkeit auf dem russischen Markt bleibt abzuwarten, da etablierte Marken aus China und Südkorea eine starke Stellung haben.

Ein strategischer Fokus Moskaus liegt auf dem globalen Flüssiggasmarkt. Bis 2035 plant Moskau einen Ausbau der LNG-Exporte auf 100 Mio Tonnen jährlich. Das private Unternehmen Novatek entwickelt mit „Arktik LNG 2“ ein neues Terminal mit 19,8 Mio. Tonnen Jahreskapazität, während Gazprom ein weiteres LNG-Projekt mit 13 Mio. Tonnen in Ust-Luga realisiert.

Gazprom, mit 500 000 Mitarbeitern nach der russischen Eisenbahn der größte Arbeitgeber des Landes, plant in Zukunft eine Diversifizierung seines Geschäfts und will künftig auch Haushaltsgeräte wie Waschmaschinen und Kühlschränke produzieren. Eine Tochtergesellschaft des Konzerns soll dazu zwei ehemalige Bosch-Fabriken bei Sankt Petersburg wieder in Betrieb nehmen, die dem Gaskonzern nach ihrer Verstaatlichung zugeschlagen worden waren. Die Wettbewerbsfähigkeit auf dem russischen Markt bleibt abzuwarten, da etablierte Marken aus China und Südkorea eine starke Stellung haben.

Quellen: Frankfurter Rundschau (DE), Zukunft Gas (DE), NDR (DE), Tagesschau (DE), MSN (DE), Forbes Russia (RU), Kommersant (RU), Vedomosti (RU).