Аналитика

1. Пошлины как стимул для американской промышленности

2. Риски для российской экономики из-за падения цен на нефть

3. Рубль вернется к ослаблению

4. Бюджетная политика России

5. Переориентация китайского экспорта

6. Один сектор в выигрыше

7. Возможные дальнейшие сценарии

8. Потери немецкой экономики от тарифной войны

2. Риски для российской экономики из-за падения цен на нефть

3. Рубль вернется к ослаблению

4. Бюджетная политика России

5. Переориентация китайского экспорта

6. Один сектор в выигрыше

7. Возможные дальнейшие сценарии

8. Потери немецкой экономики от тарифной войны

2 апреля президент США Дональд Трамп объявил о введении пошлин на импорт из 211 стран. При этом для 86 государств предусматривалось повышение тарифов до 11–50%. Однако неделю спустя Белый дом отсрочил реализацию этих мер на 90 дней. Одновременно с 9 апреля начали действовать временные пошлины в размере 10% для всех стран, за исключением Китая, для которого ставка составила 145%. В ответ Китай поднял собственные тарифы на американские товары до 125%.

Пошлины как стимул для американской промышленности

Текущая тарифная политика администрации Трампа направлена на стимулирование американской промышленности и защиту экономики от внешних рисков. Повышение импортных пошлин призвано ограничить приток дешевой продукции, особенно из Китая, и создать более благоприятные условия для внутреннего производства.

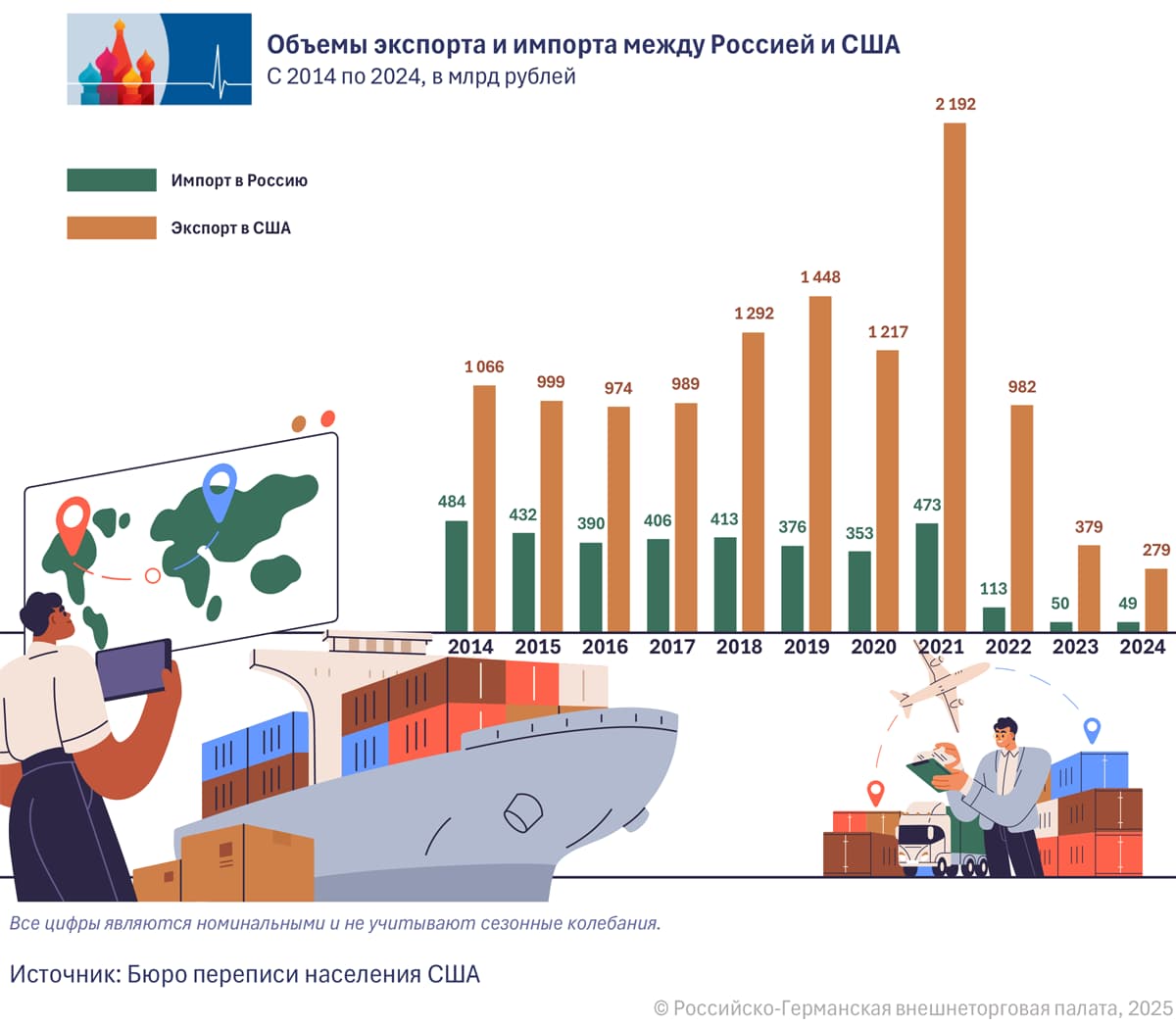

Россия не вошла в число стран, против которых были введены новые тарифы. По словам пресс-секретаря Белого дома Кэролайн Ливитт, действующие санкции уже исключают «значимую торговлю» с РФ. В 2024 году объем российско-американской торговли составил всего 3,5 млрд долларов, что стало самым низким показателем с 1992 года. При этом экспорт товаров из США в Россию был на уровне всего 526 млн долларов.

Россия не вошла в число стран, против которых были введены новые тарифы. По словам пресс-секретаря Белого дома Кэролайн Ливитт, действующие санкции уже исключают «значимую торговлю» с РФ. В 2024 году объем российско-американской торговли составил всего 3,5 млрд долларов, что стало самым низким показателем с 1992 года. При этом экспорт товаров из США в Россию был на уровне всего 526 млн долларов.

Риски для российской экономики из-за падения цен на нефть

Несмотря на формальное отсутствие новых ограничений со стороны США, Россия ощущает на себе последствия торговых потрясений. Торговое противостояние дестабилизировало глобальные рынки: наблюдается снижение цен на нефть, падение курса доллара, рост спроса на защитные активы. Все это создает неопределенность, которая влияет и на российскую экономику. В мировой торговле происходят «тектонические изменения», заявила председатель Банка России Эльвира Набиуллина. По ее мнению, пока сложно судить о конкретных последствиях, однако столь «значительный риск» необходимо учитывать.

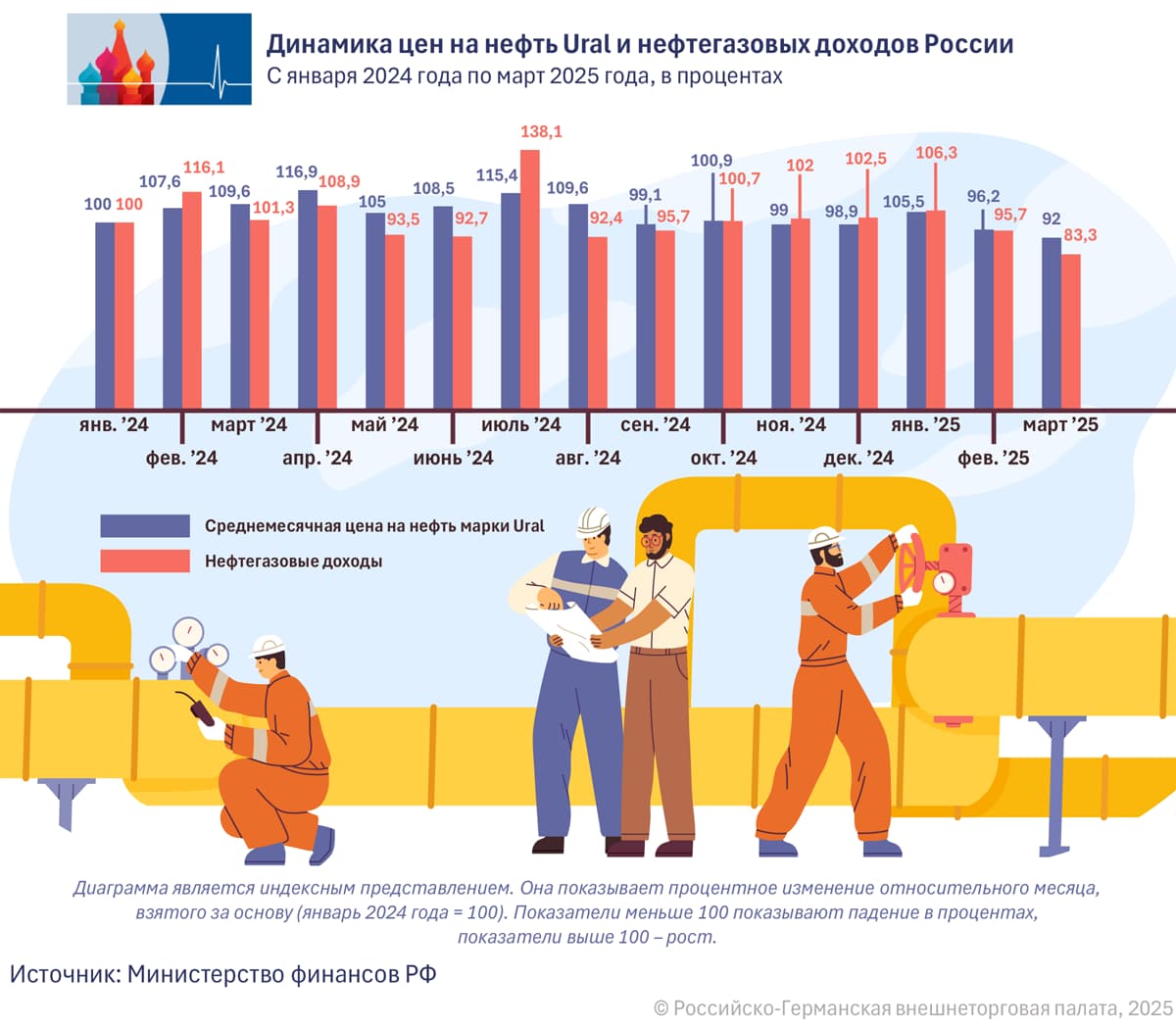

Основную угрозу для российской экономики в контексте глобальных тарифных войн представляет падение цен на нефть. Доля нефтегазовых доходов в общей структуре поступлений в федеральный бюджет по-прежнему остается значительной и составляет порядка 30%. Всего за неделю апрельского обострения тарифных споров мировые котировки нефти упали более чем на 16%, достигнув минимума за последние четыре года. Если 2 апреля баррель нефти марки Brent стоил около 75 долларов, то уже 7 апреля цена опустилась ниже отметки в 63 долларов.

Столь резкое снижение котировок вызвано совокупностью факторов. Во-первых, инвесторы опасаются, что новые американские пошлины могут подтолкнуть мировую экономику к замедлению или даже рецессии, что в свою очередь приведет к снижению спроса на такие энергоресурсы, как нефть, газ и уголь. Во-вторых, давление на котировки оказало решение стран ОПЕК ускорить снятие действовавших ограничений на добычу нефти. Так, начиная с мая объемы добычи увеличатся еще на 411 тыс. баррелей в сутки, что эквивалентно трем ежемесячным надбавкам. И это при том, что ранее страны–участницы картеля уже договорились о снятии ограничений объемом 2,2 млн баррелей в сутки.

Основную угрозу для российской экономики в контексте глобальных тарифных войн представляет падение цен на нефть. Доля нефтегазовых доходов в общей структуре поступлений в федеральный бюджет по-прежнему остается значительной и составляет порядка 30%. Всего за неделю апрельского обострения тарифных споров мировые котировки нефти упали более чем на 16%, достигнув минимума за последние четыре года. Если 2 апреля баррель нефти марки Brent стоил около 75 долларов, то уже 7 апреля цена опустилась ниже отметки в 63 долларов.

Столь резкое снижение котировок вызвано совокупностью факторов. Во-первых, инвесторы опасаются, что новые американские пошлины могут подтолкнуть мировую экономику к замедлению или даже рецессии, что в свою очередь приведет к снижению спроса на такие энергоресурсы, как нефть, газ и уголь. Во-вторых, давление на котировки оказало решение стран ОПЕК ускорить снятие действовавших ограничений на добычу нефти. Так, начиная с мая объемы добычи увеличатся еще на 411 тыс. баррелей в сутки, что эквивалентно трем ежемесячным надбавкам. И это при том, что ранее страны–участницы картеля уже договорились о снятии ограничений объемом 2,2 млн баррелей в сутки.

На фоне общего снижения мировых цен на нефть и фондовых рынков стоимость Urals – основного экспортного сорта российской нефти в апреле впервые с июня 2023 года упала ниже 50 долларов США за баррель. Так, в среду, 9 апреля, котировка Urals на базисе FOB Приморск (в порту отгрузки) опустилась до 47,54 долларов за баррель с 51,14 доллара днем ранее, но уже 10 апреля она снова поднялась до 50,35 доллара.

Дополнительную обеспокоенность вызывает возможное замедление глобального экономического роста на фоне торговых ограничений. По мнению аналитиков, в частности эксперта британской компании «Эйлер Аналитические Технологии» Андрея Полищука, американские тарифы могут снизить глобальный спрос на нефть в 2025 году на 470 тыс. баррелей в сутки. При этом общий темп роста мирового ВВП может замедлиться на 0,3% в 2025–2026 годах.

В случае более серьезного влияния тарифной политики США на мировую экономику – например, при замедлении темпов роста глобального ВВП на 1% – ожидается еще более резкое снижение спроса на нефть: от 1,3 до 1,8 млн баррелей в сутки.

Дополнительную обеспокоенность вызывает возможное замедление глобального экономического роста на фоне торговых ограничений. По мнению аналитиков, в частности эксперта британской компании «Эйлер Аналитические Технологии» Андрея Полищука, американские тарифы могут снизить глобальный спрос на нефть в 2025 году на 470 тыс. баррелей в сутки. При этом общий темп роста мирового ВВП может замедлиться на 0,3% в 2025–2026 годах.

В случае более серьезного влияния тарифной политики США на мировую экономику – например, при замедлении темпов роста глобального ВВП на 1% – ожидается еще более резкое снижение спроса на нефть: от 1,3 до 1,8 млн баррелей в сутки.

Рубль вернется к ослаблению

На фоне падения нефтяных цен эксперты отмечают высокую вероятность ослабления рубля до уровня 100 рублей за доллар. Согласно прогнозам аналитиков «Эксперт РА», «БКС Мир инвестиций» и «Финам», российская валюта может достичь этой отметки к концу года. А аналитики компаний «Ренессанс Капитал» и «Гарда Капитал» полагают, что такие значения можно будет увидеть уже во втором полугодии. Более долгосрочные прогнозы Goldman Sachs также предполагают продолжительное укрепление доллара. По оценкам аналитиков американского инвестбанка, доллар достигнет отметки в 100 рублей уже к лету текущего, в 2026 году курс американской валюты вырастет до 120 рублей, а в 2027–2028 годах – до 130 рублей.

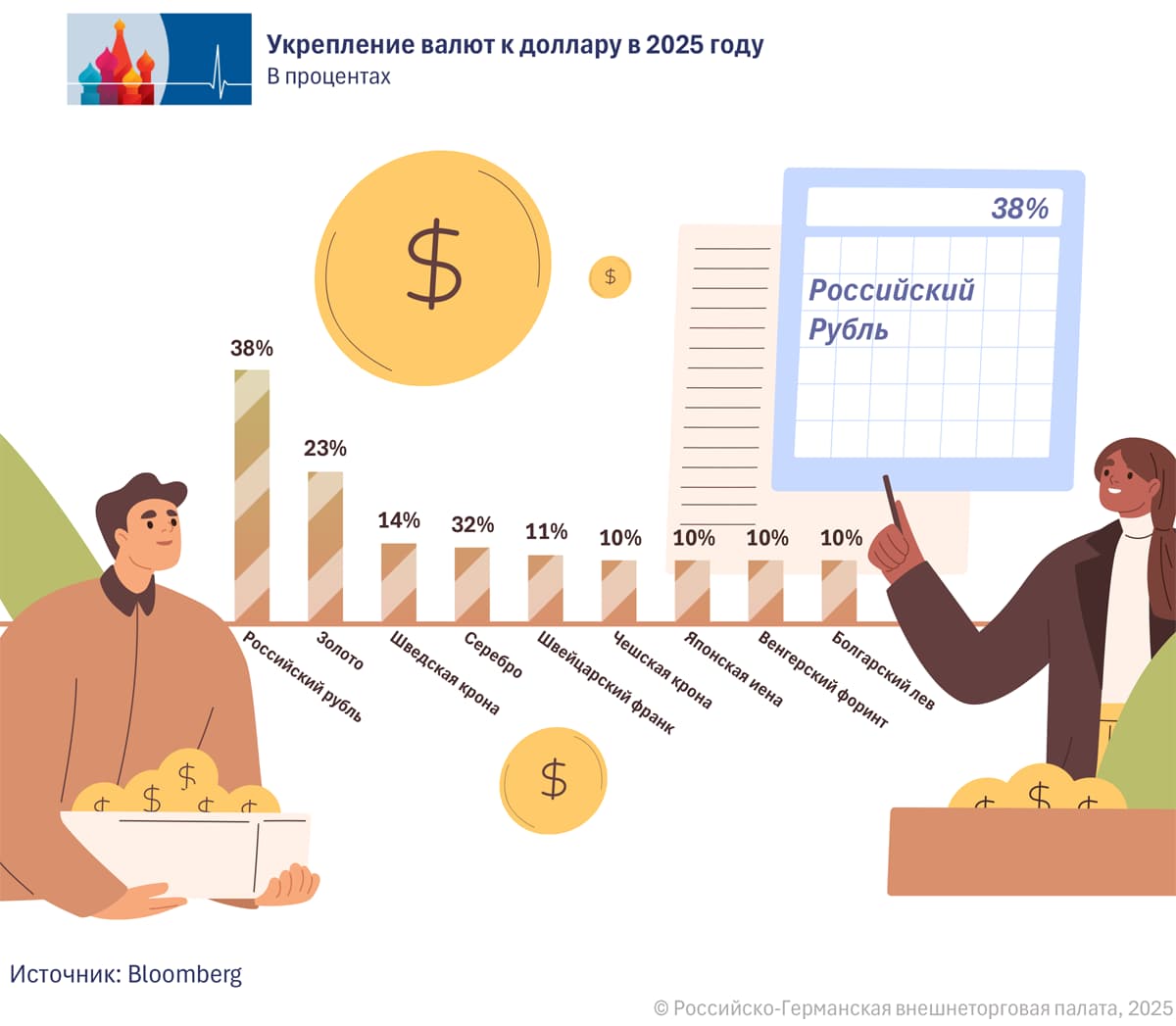

Но в краткосрочной перспективе эффект от анонсированных тарифов США оказался обратным: российская валюта существенно укрепилась на фоне ослабления доллара. По данным агентства Bloomberg, с начала года рубль вырос по отношению к доллару на 38% на внебиржевых торгах, став самой доходной валютой мира. Для сравнения: наиболее популярный защитный актив – золото – подорожал за тот же период на 23%.

Но в краткосрочной перспективе эффект от анонсированных тарифов США оказался обратным: российская валюта существенно укрепилась на фоне ослабления доллара. По данным агентства Bloomberg, с начала года рубль вырос по отношению к доллару на 38% на внебиржевых торгах, став самой доходной валютой мира. Для сравнения: наиболее популярный защитный актив – золото – подорожал за тот же период на 23%.

К числу факторов, способствующих укреплению рубля помимо девальвации американской валюты, эксперты относят и высокий уровень процентных ставок. А главный экономист «Т-Инвестиций» Софья Донец также подчеркивает, что в отличие от многих валют развивающихся рынков рубль не испытывает давления из-за оттока капитала. Это стало следствием санкций, которые уже ранее привели к уходу иностранных инвесторов из России и их выходу из российских активов.

Однако низкие цены на нефть и крепкий рубль могут создать трудности для российского бюджета. Для сокращения бюджетного дефицита необходимо ослабление российской валюты.

Однако низкие цены на нефть и крепкий рубль могут создать трудности для российского бюджета. Для сокращения бюджетного дефицита необходимо ослабление российской валюты.

Бюджетная политика России

Бюджет РФ на 2025 год сверстан исходя из прогнозной цены Urals в 69,7 долларов за баррель при среднегодовой стоимости доллара в 96,5 рублей. При этом нефтегазовые доходы прогнозируется в объеме 10,9 трлн рублей. Однако текущие показатели существенно отличаются от прогнозных: стоимость Urals опустилась до 52 долларов за баррель, а курс российской валюты укрепился до 84,5 рублей за доллар. Это негативно отражается на объемах поступлений в бюджет.

Тем не менее бывший советник Банка России Александра Прокопенко подчеркивает, что делать выводы на основании краткосрочной волатильности не следует. Для бюджетной устойчивости ключевое значение имеет не дневная динамика, а долгосрочный тренд цен на нефть, поясняет Прокопенко. А текущая ситуация, по ее мнению, пока не представляет критической угрозы для финансовой стабильности России.

Часть выпадающих нефтегазовых поступлений компенсируется за счет роста ненефтяных доходов – прежде всего за счет повышения налога на прибыль и увеличения ставки НДС. Кроме того, в распоряжении правительства остаются значительные ресурсы Фонда национального благосостояния (ФНБ), позволяющие покрывать дефицит без необходимости привлечения новых заимствований. C 7 апреля Минфин начал продажу ликвидных активов из ФНБ для поддержания уровня бюджетных поступлений.

На этом фоне объем ликвидной части фонда продолжает сокращаться. По состоянию на 1 апреля 2025 года он составил 3,27 трлн рублей – около 1,5% ВВП. Для сравнения: на начало 2022 года ликвидные активы ФНБ составляли 8,4 трлн рублей (7,3% от прогнозного ВВП 2021 года). Несмотря на это, по расчетам руководителя отдела макроэкономического анализа ФГ «Финам» Ольги Беленькой, при цене нефти на уровне 50 долларов за баррель этих средств будет достаточно как минимум на один год бюджетного покрытия.

Тем не менее бывший советник Банка России Александра Прокопенко подчеркивает, что делать выводы на основании краткосрочной волатильности не следует. Для бюджетной устойчивости ключевое значение имеет не дневная динамика, а долгосрочный тренд цен на нефть, поясняет Прокопенко. А текущая ситуация, по ее мнению, пока не представляет критической угрозы для финансовой стабильности России.

Часть выпадающих нефтегазовых поступлений компенсируется за счет роста ненефтяных доходов – прежде всего за счет повышения налога на прибыль и увеличения ставки НДС. Кроме того, в распоряжении правительства остаются значительные ресурсы Фонда национального благосостояния (ФНБ), позволяющие покрывать дефицит без необходимости привлечения новых заимствований. C 7 апреля Минфин начал продажу ликвидных активов из ФНБ для поддержания уровня бюджетных поступлений.

На этом фоне объем ликвидной части фонда продолжает сокращаться. По состоянию на 1 апреля 2025 года он составил 3,27 трлн рублей – около 1,5% ВВП. Для сравнения: на начало 2022 года ликвидные активы ФНБ составляли 8,4 трлн рублей (7,3% от прогнозного ВВП 2021 года). Несмотря на это, по расчетам руководителя отдела макроэкономического анализа ФГ «Финам» Ольги Беленькой, при цене нефти на уровне 50 долларов за баррель этих средств будет достаточно как минимум на один год бюджетного покрытия.

Все будет зависеть от того, как дальше будет развиваться ситуация в мировой экономике и на каких уровнях стабилизируется цена на российскую нефть в среднесрочной перспективе.

Переориентация китайского экспорта

Помимо прямых последствий для российского экспорта, новые тарифные меры США оказывают и значительное косвенное влияние на Россию – прежде всего через снижение темпов экономического роста торговых партнеров.

Столкнувшись с введением пошлин, Китай может начать диверсификацию экспортных потоков, увеличив поставки своей продукции в страны БРИКС+, включая Индию, Россию и Бразилию. После 2022 года Китай стал ключевым внешнеторговым партнером России: в 2024 году на него пришлось 31% всего российского экспорта и 39% импорта.

Столкнувшись с введением пошлин, Китай может начать диверсификацию экспортных потоков, увеличив поставки своей продукции в страны БРИКС+, включая Индию, Россию и Бразилию. После 2022 года Китай стал ключевым внешнеторговым партнером России: в 2024 году на него пришлось 31% всего российского экспорта и 39% импорта.

В условиях потенциального сокращения американского экспортного рынка китайским поставщикам потребуются прежде всего новые рынки для экспорта электроники (130 млрд долларов годового экспорта в США) и промышленного оборудования (100 млрд долларов). Эксперты указывают на наличие потенциала для роста поставок в Россию китайского промышленного оборудования и компонентов, автомобилей и автозапчастей, электроники и бытовой техники, а также одежды, товаров повседневного спроса и экологически чистых технологий.

В то же время большинство аналитиков не ожидают резкого увеличения китайского экспорта в Россию. По мнению представителя «Опоры России» в КНР Илоны Горшеневой-Долунц, РФ для Китая – лишь один из альтернативных рынков наряду с Юго-Восточной Азией, Африкой и Латинской Америкой. Приоритет в экспортной политике Пекина в рамках БРИКС+ отдается Индии, Бразилии и Саудовской Аравии, где Китай активно развивает инвестиционные и торговые проекты.

Данные за первые два месяца 2025 года свидетельствуют об умеренном интересе Китая к российскому направлению: китайский экспорт в РФ составил 14,96 млрд долларов, что на 10,9% меньше, чем за аналогичный период 2024-го (16,79 млрд долларов), при том что совокупный экспорт КНР за этот период увеличился на 2,3% в годовом выражении.

Еще одним сдерживающим фактором является структура внешнеэкономических контрактов. Как отмечает профессор Российской экономической школы (РЭШ) Олег Шибанов, значительная часть высокотехнологичной продукции поставляется из Китая в США по долгосрочным контрактам с фиксированной ценой закупки. Поэтому дополнительные расходы скорее являются проблемой не китайских поставщиков, а их американских корпоративных покупателей.

Тем не менее в случае волны дешевых китайских поставок российские власти теоретически могут рассмотреть возможность применения защитных мер. По мнению основательницы «Академии бизнеса и стратегического маркетинга» Юлии Корчагиной, здесь важно обеспечить баланс. «Поддержка локального производства и повышение конкурентоспособности российских товаров должны идти в ногу с ростом импорта из Китая. В противном случае существует риск формирования чрезмерной зависимости от одного поставщика», – предупреждает эксперт.

В то же время большинство аналитиков не ожидают резкого увеличения китайского экспорта в Россию. По мнению представителя «Опоры России» в КНР Илоны Горшеневой-Долунц, РФ для Китая – лишь один из альтернативных рынков наряду с Юго-Восточной Азией, Африкой и Латинской Америкой. Приоритет в экспортной политике Пекина в рамках БРИКС+ отдается Индии, Бразилии и Саудовской Аравии, где Китай активно развивает инвестиционные и торговые проекты.

Данные за первые два месяца 2025 года свидетельствуют об умеренном интересе Китая к российскому направлению: китайский экспорт в РФ составил 14,96 млрд долларов, что на 10,9% меньше, чем за аналогичный период 2024-го (16,79 млрд долларов), при том что совокупный экспорт КНР за этот период увеличился на 2,3% в годовом выражении.

Еще одним сдерживающим фактором является структура внешнеэкономических контрактов. Как отмечает профессор Российской экономической школы (РЭШ) Олег Шибанов, значительная часть высокотехнологичной продукции поставляется из Китая в США по долгосрочным контрактам с фиксированной ценой закупки. Поэтому дополнительные расходы скорее являются проблемой не китайских поставщиков, а их американских корпоративных покупателей.

Тем не менее в случае волны дешевых китайских поставок российские власти теоретически могут рассмотреть возможность применения защитных мер. По мнению основательницы «Академии бизнеса и стратегического маркетинга» Юлии Корчагиной, здесь важно обеспечить баланс. «Поддержка локального производства и повышение конкурентоспособности российских товаров должны идти в ногу с ростом импорта из Китая. В противном случае существует риск формирования чрезмерной зависимости от одного поставщика», – предупреждает эксперт.

Один сектор в выигрыше

Одним из немногих бенефициаров торговой войны стало золото. На фоне опасений, что действия США могут привести к замедлению мировой экономики, инвесторы начали активно вкладываться в защитные активы, в том числе в золото, что спровоцировало стремительный рост цен на этот драгметалл.

Менее чем через сутки после объявления президентом США о введении новых импортных пошлин, стоимость золота обновила исторический максимум, впервые превысив отметку в 3200 долларов за тройскую унцию. Рост продолжился и в последующие дни: 16 апреля цена золота вновь достигла рекордного уровня, преодолев планку в 3350 долларов. По итогам торгов на Чикагской товарной бирже (CME) июньские фьючерсы на драгметалл выросли на 3,27%, до 3346,4 доллара за унцию. В ходе торгов цены достигали и более высокого уровня – 3358,4 доллара. Утром 17 апреля котировки продолжили рост, достигнув 3371,9 доллара за унцию.

«Ключевым фактором здесь выступает неопределенность», – отмечает в этой связи Николас Фраппелл, руководитель отдела институциональных рынков компании ABC Refinery (Австралия). «Неопределенность относительно масштаба и охвата тарифов, стратегических намерений американской администрации и степени реакции со стороны торговых партнеров США», – поясняет эксперт.

Доля золота в золотовалютных резервах России в настоящий момент достигает 34%, что является максимальным показателем с 1999 года. По данным Банка России, по состоянию на 1 марта 2025 года стоимость золотого запаса в России составляла 217,4 млрд долларов. Как отмечалось в аналитике Российско-Германской ВТП «Рынок золота в России и мире», за период с 2013 по 2023 год Россия активнее других стран пополняла свои золотые резервы.

Когда растут цены, национальные валюты обесцениваются, поскольку их покупательная способность падает. В таких условиях золото, по словам экспертов, становится своеобразным «убежищем». «В отличие от денег, которые можно печатать в неограниченных количествах, запасы золота ограничены, а его добыча сложна и тоже ограничена. Это помогает желтому металлу сохранять его ценность в условиях экономической нестабильности и роста инфляции», – поясняет вице-президент инвестиционной компании «Золотая плата» (г. Екатеринбург) Алексей Вязовский.

Менее чем через сутки после объявления президентом США о введении новых импортных пошлин, стоимость золота обновила исторический максимум, впервые превысив отметку в 3200 долларов за тройскую унцию. Рост продолжился и в последующие дни: 16 апреля цена золота вновь достигла рекордного уровня, преодолев планку в 3350 долларов. По итогам торгов на Чикагской товарной бирже (CME) июньские фьючерсы на драгметалл выросли на 3,27%, до 3346,4 доллара за унцию. В ходе торгов цены достигали и более высокого уровня – 3358,4 доллара. Утром 17 апреля котировки продолжили рост, достигнув 3371,9 доллара за унцию.

«Ключевым фактором здесь выступает неопределенность», – отмечает в этой связи Николас Фраппелл, руководитель отдела институциональных рынков компании ABC Refinery (Австралия). «Неопределенность относительно масштаба и охвата тарифов, стратегических намерений американской администрации и степени реакции со стороны торговых партнеров США», – поясняет эксперт.

Доля золота в золотовалютных резервах России в настоящий момент достигает 34%, что является максимальным показателем с 1999 года. По данным Банка России, по состоянию на 1 марта 2025 года стоимость золотого запаса в России составляла 217,4 млрд долларов. Как отмечалось в аналитике Российско-Германской ВТП «Рынок золота в России и мире», за период с 2013 по 2023 год Россия активнее других стран пополняла свои золотые резервы.

Когда растут цены, национальные валюты обесцениваются, поскольку их покупательная способность падает. В таких условиях золото, по словам экспертов, становится своеобразным «убежищем». «В отличие от денег, которые можно печатать в неограниченных количествах, запасы золота ограничены, а его добыча сложна и тоже ограничена. Это помогает желтому металлу сохранять его ценность в условиях экономической нестабильности и роста инфляции», – поясняет вице-президент инвестиционной компании «Золотая плата» (г. Екатеринбург) Алексей Вязовский.

Возможные дальнейшие сценарии

Аналитики выделяют два основных варианта развития торговой политики США и ее последствий для мирового рынка. Первый сценарий предполагает достижение компромисса между Вашингтоном и его ключевыми торговыми партнерами, включая Китай, в течение ближайших 90 дней. В этом случае ожидается стабилизация нефтяных котировок и завершение текущего падения. Российская нефть марки Urals будет торговаться с традиционным дисконтом в размере 11–12 долларов за баррель. Такой сценарий считается наиболее вероятным: 18 апреля президент США Дональд Трамп в интервью CNN заявил, что готов заключить торговые соглашения со всеми странами, включая КНР, в течение трех-четырех недель. Это заявление может свидетельствовать о стремлении администрации США снизить текущую напряженность и вернуться к модели глобального экономического сотрудничества.

Альтернативный сценарий предполагает эскалацию конфронтации между США и КНР с разворачиванием полномасштабной торговой войны. Это чревато замедлением роста китайской экономики и снижением темпов глобального экономического развития. В текущем году ВВП Китая, согласно официальному прогнозу Пекина, вырастет на 5%, а по данным МВФ рост составит 4,6%. Снижение этого показателя даже на 1 процентный пункт (п. п.) может повлечь за собой падение спроса на нефть и падение котировок ниже отметки 60 долларов за баррель, считает главный директор по энергетическому направлению Института энергетики и финансов (ИЭФ) Алексей Громов. В таких условиях стоимость барреля Urals может опуститься ниже 50 долларов.

Громов не исключает и третий сценарий, связанный с возможным развязыванием на Ближнем Востоке вооруженного конфликта между США и Ираном. Президент США Дональд Трамп неоднократно грозил «жесткими мерами» в отношении ядерной инфраструктуры Ирана на тот случай, если не будет достигнуто такое соглашение по иранской ядерной программе, которое устроит Вашингтон. В случае начала военных действий и перекрытия Ормузского пролива экспорт ближневосточной нефти может быть временно остановлен. Это приведет к резкому росту цен, которые потенциально могут превысить 90 долларов за баррель, и создаст возможности для увеличения поставок российской нефти.

Альтернативный сценарий предполагает эскалацию конфронтации между США и КНР с разворачиванием полномасштабной торговой войны. Это чревато замедлением роста китайской экономики и снижением темпов глобального экономического развития. В текущем году ВВП Китая, согласно официальному прогнозу Пекина, вырастет на 5%, а по данным МВФ рост составит 4,6%. Снижение этого показателя даже на 1 процентный пункт (п. п.) может повлечь за собой падение спроса на нефть и падение котировок ниже отметки 60 долларов за баррель, считает главный директор по энергетическому направлению Института энергетики и финансов (ИЭФ) Алексей Громов. В таких условиях стоимость барреля Urals может опуститься ниже 50 долларов.

Громов не исключает и третий сценарий, связанный с возможным развязыванием на Ближнем Востоке вооруженного конфликта между США и Ираном. Президент США Дональд Трамп неоднократно грозил «жесткими мерами» в отношении ядерной инфраструктуры Ирана на тот случай, если не будет достигнуто такое соглашение по иранской ядерной программе, которое устроит Вашингтон. В случае начала военных действий и перекрытия Ормузского пролива экспорт ближневосточной нефти может быть временно остановлен. Это приведет к резкому росту цен, которые потенциально могут превысить 90 долларов за баррель, и создаст возможности для увеличения поставок российской нефти.

Потери немецкой экономики от тарифной войны

Анонсированные США пошлины в размере 20% почти на все товары из Евросоюза могут обойтись экономике Германии в 200 млрд евро к 2028 году, подсчитали аналитики Немецкого экономического института (IW) в Кёльне. Это примерно 1,2% от среднегодового объема ВВП за период 2025–2028 годов.

А если же страны ЕС ответят аналогичными мерами, то потери Германии могут увеличиться до 290 млрд евро, или 1,6% ВВП в год, считают в IW. Потенциальные же потери всего Евросоюза за период 2025–2028 год при первом сценарии оцениваются в 780 млрд евро, а при втором – в 1,1 трлн евро.

Источники: РБК 1, 2, Минфин РФ, Ведомости, РГ, Forbes, Bloomberg (англ.), IW Köln (нем.), Handelsblatt (нем.)

А если же страны ЕС ответят аналогичными мерами, то потери Германии могут увеличиться до 290 млрд евро, или 1,6% ВВП в год, считают в IW. Потенциальные же потери всего Евросоюза за период 2025–2028 год при первом сценарии оцениваются в 780 млрд евро, а при втором – в 1,1 трлн евро.

Источники: РБК 1, 2, Минфин РФ, Ведомости, РГ, Forbes, Bloomberg (англ.), IW Köln (нем.), Handelsblatt (нем.)