Analyse

- Fremdwährungen: Dollar und Euro langfristig im Plus

- Edelmetalle: Gold als Referenzgröße

- Digitale Vermögenswerte: Bitcoin und Ethereum

- Preisdynamik bei Immobilien: Russland mit Zuwächsen, Deutschland mit Stabilisierung

- Russische Riesen-Realzinsen

- Russische Aktien: Not great, not terrible

- Weniger Öl-Geld, mehr Banken-Boost: Russische Dividenden 2025

- DAX schlägt S&P und MOEX: Deutsche Aktien vor Amerikanischen

In den vergangenen drei Jahren durchlief die russische Währung massive Auf- und Abwertungen, und das russische Zinsumfeld veränderte sich zweimal grundlegend. Diese Fokusanalyse vergleicht den Rubel zu Fremdwährungen, Edelmetallen, Krypto-Assets, Zins- und Sachwerten, sowie die Leitindizes in Russland, Deutschland und den USA. Welche Anlageklassen gewannen und welche verloren an Wert?

Fremdwährungen: Dollar und Euro langfristig im Plus

Der US-Dollar kostete laut der russischen Zentralbank am 2. Juli 2025 78,5 Rubel. Damit verlor der „Greenback“ 14% gegenüber der russischen Währung auf zwölf Monate. Auf drei Jahre betrachtet gewann die amerikanische Währung um mehr als ein Viertel, bedingt durch den starken Rubel im Sommer 2022. Der Euro notiert aktuell bei rund 92 Rubel, damit verlor der Euro rund 10% im Jahresvergleich, konnte aber im Dreijahresvergleich um mehr als 30% zulegen. „Der Dollar hat seit Jahresbeginn stark verloren. Die Renditen von US-Treasuries bleiben hoch, werden aber nicht mehr als risikofrei wahrgenommen. In diesem Umfeld dient Gold nicht nur als Inflations-, sondern als systemischer Risikoschutz“, erläutert Aljona Nikolajewa, Portfoliomanagerin bei Astero Falcon gegenüber der Wirtschaftszeitung Kommersant.

Edelmetalle: Gold als Referenzgröße

2025 war das Jahr der Goldinvestoren. Anfang Juli notiert eine Feinunze Gold bei 259.000 Rubel. Ein Plus von 21% in zwölf Monaten und 125% in drei Jahren. Neben der anhaltenden geopolitischen Unsicherheit spielten institutionelle Käufe eine Rolle: „Zentralbanken stockten angesichts gestiegener geopolitischer Risiken ihre Goldreserven schneller auf: Im ersten Quartal kauften sie 244 Tonnen, 25% mehr als der Fünfjahres-Quartalsschnitt. Im April verlangsamte sich das Tempo auf zwölf Tonnen, das ist aber eher eine Pause als eine Trendwende“, berichtet Nikolajewa.

Die Analystin sieht weiteres Potenzial: „Gibt die Federal Reserve, die amerikanische Zentralbank, bis Herbst ein klareres Signal für einen Zins-Kurswechsel und steigen die Fiskalrisiken weiter, könnte Gold erneut neue Höchststände anvisieren. Ein Jahresziel von 3600 bis 3700 US-Dollar pro Unze halte ich für realistisch.“

Silber, Platin und Palladium legten zweistellig zu, blieben aber hinter Gold zurück.

Die Analystin sieht weiteres Potenzial: „Gibt die Federal Reserve, die amerikanische Zentralbank, bis Herbst ein klareres Signal für einen Zins-Kurswechsel und steigen die Fiskalrisiken weiter, könnte Gold erneut neue Höchststände anvisieren. Ein Jahresziel von 3600 bis 3700 US-Dollar pro Unze halte ich für realistisch.“

Silber, Platin und Palladium legten zweistellig zu, blieben aber hinter Gold zurück.

Digitale Vermögenswerte: Bitcoin und Ethereum

Die bekannteste Kryptowährung Bitcoin stieg in US-Dollar um 70% im Jahresvergleich und um 446% seit 2022. In Rubel schmälerte die Währungs-Aufwertung das Jahresplus leicht, ließ den Dreijahres-Anstieg aber unangetastet. Die zweitbeliebteste Kryptowährung, gegründet von Vitalik Buterin Kanadier, geboren in St. Petersburg, sank um 28% in zwölf Monaten, konnte jedoch auf drei Jahre ein Plus von 130% verzeichnen. Die 24/7-Börsenstruktur sorgt für hohe Liquidität, aber auch Tagesvolatilitäten, die dreimal höher sind als bei Gold. Rubel-Investoren müssen neben Krypto-Risiko zusätzlich Dollarbewegungen absichern, falls sie Gewinne realisieren wollen.

Preisdynamik bei Immobilien: Russland mit Zuwächsen, Deutschland mit Stabilisierung

Russland verzeichnete nach 2022 eine kräftige Aufwärtswelle im immobilienmarkt, Deutschland hingegen rutschte 2023 in die schärfste Immobilienkorrektur seit der Wiedervereinigung, zeigt aber seit Herbst 2024 Bodenbildung. Blickt man jedoch durch die Rubel-Brille, nähern sich die Renditen einander wieder an.

Der landesweite rusische Wohnpreisindex ist von 151,3 Punkten auf 213,0 Punkte gestiegen – ein Plus von 40% binnen drei Jahren. Im jüngsten Zwölf-Monatsfenster legten die Preise von 182,0 auf 213,0 zu, das entspricht etwa +17%. Anders als der landesweite Schnitt zeigen die Metropolen ein gemischtes Bild: In Moskau stiegen Neubaupreise laut GlobalPropertyGuide Ende 2024 um 6,3%, Altbauwerte jedoch um 4,4%. Die starke 2024/25-Rallye speist sich somit vor allem aus Mittel- und Kleinstädten, wo staatlich subventionierte Hypotheken das Baugenehmigungsvolumen trieben. Aktuell gibt es Anzeichen für eine Krise in der russischen Bauwirtschaft, die sich auch in den Preisen widerspiegeln könnte.

Der deutsche Hauspreisboom endete 2022 abrupt, ausgelöst durch die Zinserhöhungen der Europäischen Zentralbank. Zwischen dem zweiten Quartal 2022 und dem zweiten Quartal 2024 fielen die Preise laut der britsichen Nachrichtenagentur Reuters um rund 12%. Doch seit dem vierten Quartal 2024 ist eine Trendumkehr sichtbar: Destatis meldete für Q4 2024 erstmals wieder +1,9% , Reuters für Q1 2025 sogar +3,8 %. Insgesamt ergibt sich für zwölf Monate bis Ende Q1 2025 ein Preisgewinn in Euro von etwa +3–4%; seit Anfang 2022 steht dagegen noch ein kumulierter Rückgang von rund 8% für deutsche Immobilien.

Der landesweite rusische Wohnpreisindex ist von 151,3 Punkten auf 213,0 Punkte gestiegen – ein Plus von 40% binnen drei Jahren. Im jüngsten Zwölf-Monatsfenster legten die Preise von 182,0 auf 213,0 zu, das entspricht etwa +17%. Anders als der landesweite Schnitt zeigen die Metropolen ein gemischtes Bild: In Moskau stiegen Neubaupreise laut GlobalPropertyGuide Ende 2024 um 6,3%, Altbauwerte jedoch um 4,4%. Die starke 2024/25-Rallye speist sich somit vor allem aus Mittel- und Kleinstädten, wo staatlich subventionierte Hypotheken das Baugenehmigungsvolumen trieben. Aktuell gibt es Anzeichen für eine Krise in der russischen Bauwirtschaft, die sich auch in den Preisen widerspiegeln könnte.

Der deutsche Hauspreisboom endete 2022 abrupt, ausgelöst durch die Zinserhöhungen der Europäischen Zentralbank. Zwischen dem zweiten Quartal 2022 und dem zweiten Quartal 2024 fielen die Preise laut der britsichen Nachrichtenagentur Reuters um rund 12%. Doch seit dem vierten Quartal 2024 ist eine Trendumkehr sichtbar: Destatis meldete für Q4 2024 erstmals wieder +1,9% , Reuters für Q1 2025 sogar +3,8 %. Insgesamt ergibt sich für zwölf Monate bis Ende Q1 2025 ein Preisgewinn in Euro von etwa +3–4%; seit Anfang 2022 steht dagegen noch ein kumulierter Rückgang von rund 8% für deutsche Immobilien.

Russische Riesen-Realzinsen

Russische Einlagen- und Anleihezinsen wirken 2025 wie aus einer anderen Welt: Ein- bis zweijährige Rubel-Termingelder lagen im Februar bei durchschnittlich 20% pro Jahr, Tagesgelder sogar bei 21%. Zehnjährige Staatsanleihen rentierten Anfang Juli mit 14,7%. Rechnet man die offizielle Jahresinflation von rund 10% dagegen, bleiben reale Einlagen-Erträge von rund 10% und Realzinsen von knapp 5% auf lange russische Staatsanleihen.

Neue Einlagen in Вeutschland mit bis zu zwölf Monaten Laufzeit werden lediglich mit rund 2,3% vergütet. Der 10-Jahres-Bund bringt aktuell gut 2,5%. Da die Verbraucherpreisinflation bei rund 2% verharrt, liegen Realrenditen praktisch bei null und rund 0,5% für langfristige Anleihen. Positive Kaufkraftgewinne sind also erst bei längeren Anleihelaufzeiten und nur in Zentimeterschritten realisierbar, während Tages- und Festgeld real bestenfalls zur Vermögenskonservierung taugen.

Neue Einlagen in Вeutschland mit bis zu zwölf Monaten Laufzeit werden lediglich mit rund 2,3% vergütet. Der 10-Jahres-Bund bringt aktuell gut 2,5%. Da die Verbraucherpreisinflation bei rund 2% verharrt, liegen Realrenditen praktisch bei null und rund 0,5% für langfristige Anleihen. Positive Kaufkraftgewinne sind also erst bei längeren Anleihelaufzeiten und nur in Zentimeterschritten realisierbar, während Tages- und Festgeld real bestenfalls zur Vermögenskonservierung taugen.

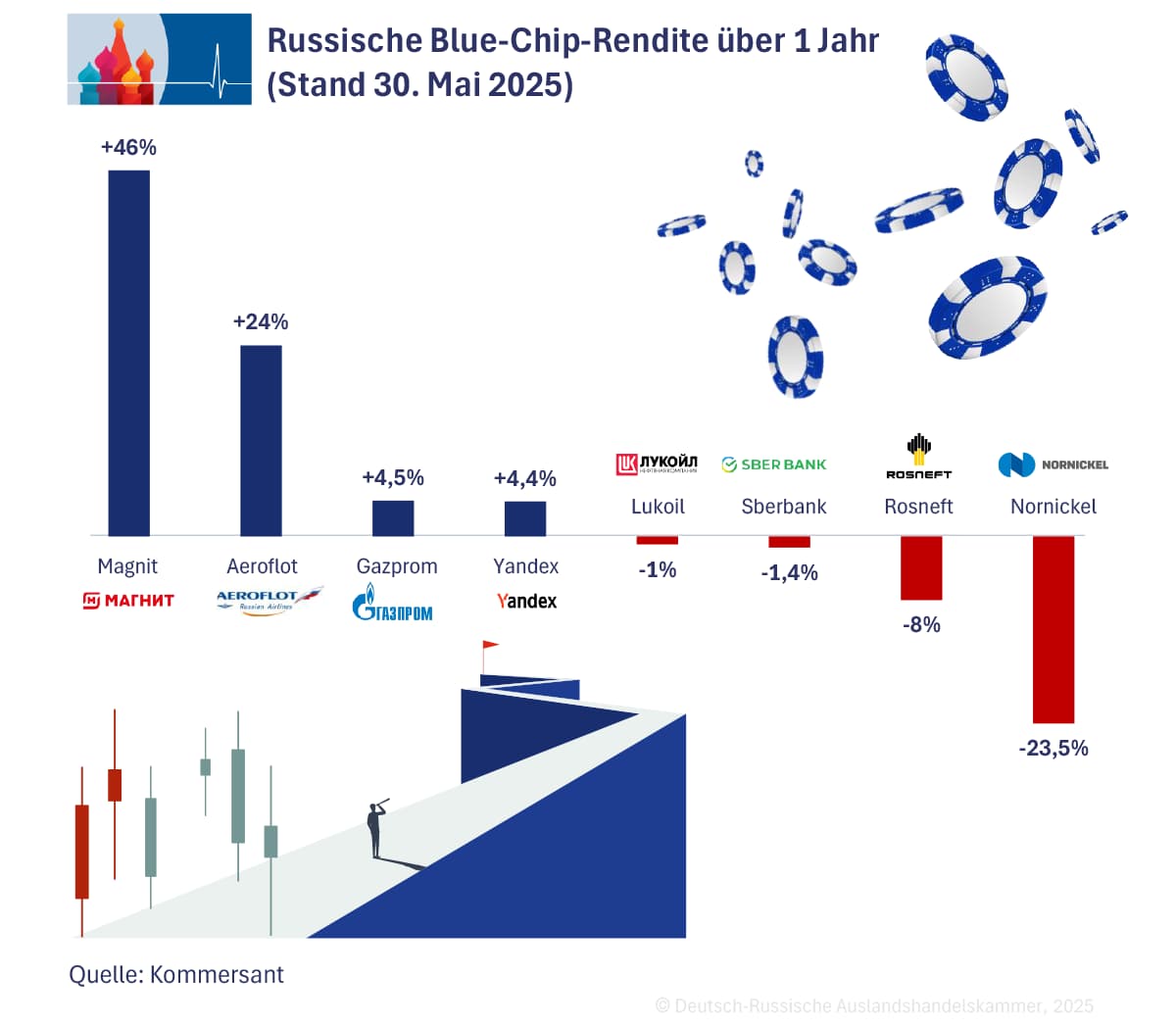

Russische Aktien: Not great, not terrible

Der MOEX-Preisindex stand Ende Juni 2025 bei 2850 Punkten, gut 10% unter dem Vorjahr, aber immer noch 9% über dem Wert von 2022. Der MOEX-Preisindex (MOEX Russia Index) ist der wichtigste auf Rubel lautende Aktienindex der russischen Börse. Er bildet die Wertentwicklung der 50 größten und liquidesten russischen Unternehmen ab. Der MOEX-Preisindex wurde am 22. September 1997 von der Moscow Interbank Currency Exchange (MICEX) gegründet.

Hinter dem Mittelwert im vergangenen Jahr verbergen sich große Abweichungen: Der Lebensmittelvertreiber Magnit +46%, Aeroflot +24%, Gazprom +4,5% und Yandex +4,4% konnten sich im Jahrevergleich verbessern, während Lukoil -1%, Sberbank -1,4%, Rosneft -8% und Nornickel -23,5% Verluste verzeichneten. Auf Dreijahressicht führt „das russische Google“ Yandex mit einem Gewinn von 166%, Sberbank (+161%) und Aeroflot (+144 %), während Gazprom mit einem Wertverlust von 55% das Schlusslicht bildet.

Hinter dem Mittelwert im vergangenen Jahr verbergen sich große Abweichungen: Der Lebensmittelvertreiber Magnit +46%, Aeroflot +24%, Gazprom +4,5% und Yandex +4,4% konnten sich im Jahrevergleich verbessern, während Lukoil -1%, Sberbank -1,4%, Rosneft -8% und Nornickel -23,5% Verluste verzeichneten. Auf Dreijahressicht führt „das russische Google“ Yandex mit einem Gewinn von 166%, Sberbank (+161%) und Aeroflot (+144 %), während Gazprom mit einem Wertverlust von 55% das Schlusslicht bildet.

Alina Karawajewa, Senior Analystin beim russischen Rohstoffhändler Trinfiko, hält den Markt trotz des Rücksetzers für attraktiv: „Trotz der Frühjahrskorrektur hat der Aktienmarkt seine Attraktivität nicht verloren. Das zweite Halbjahr könnte neue Chancen bringen, vor allem für Anleger mit langfristigem Horizont, die geopolitische und konjunkturelle Veränderungen einpreisen. Eine mögliche Investmentidee ist die erwartete Abschwächung des Rubels auf 90 bis– 95 Rubel je US-Dollar infolge saisonal steigender Importnachfrage und geringerer Exporterlöse. Davon würden vor allem Exportwerte profitieren, beispielsweise die Aktien von Surgutneftegas mit ihrer beträchtlichen Devisenkasse.“

„Das erste Halbjahr war für den Öl- und Gassektor kein Ruhmesblatt: Die Ölpreise standen unter Druck, und der starke Rubel konnte den Rückgang nicht kompensieren. Diamantenprimus Alrosa bleibt Gefangener niedriger Diamantenpreise und nachlassender Nachfrage“, ergänzt Iwan Jefanow von den Analysten von Zifra Broker. Walentina Sawenkowa von Weles Kapital rechnet kurzfristig mit Seitwärtskursen: „Ohne Fortschritte bei einer Friedenslösung wird der russische Aktienmarkt im Sommer wohl im gewohnten – mancherorts schon als eintönig empfundenen – Korridor von 2800 bis 3000 Punkten pendeln, mit gelegentlichen Ausbruchsversuchen nach unten oder oben.“

„Das erste Halbjahr war für den Öl- und Gassektor kein Ruhmesblatt: Die Ölpreise standen unter Druck, und der starke Rubel konnte den Rückgang nicht kompensieren. Diamantenprimus Alrosa bleibt Gefangener niedriger Diamantenpreise und nachlassender Nachfrage“, ergänzt Iwan Jefanow von den Analysten von Zifra Broker. Walentina Sawenkowa von Weles Kapital rechnet kurzfristig mit Seitwärtskursen: „Ohne Fortschritte bei einer Friedenslösung wird der russische Aktienmarkt im Sommer wohl im gewohnten – mancherorts schon als eintönig empfundenen – Korridor von 2800 bis 3000 Punkten pendeln, mit gelegentlichen Ausbruchsversuchen nach unten oder oben.“

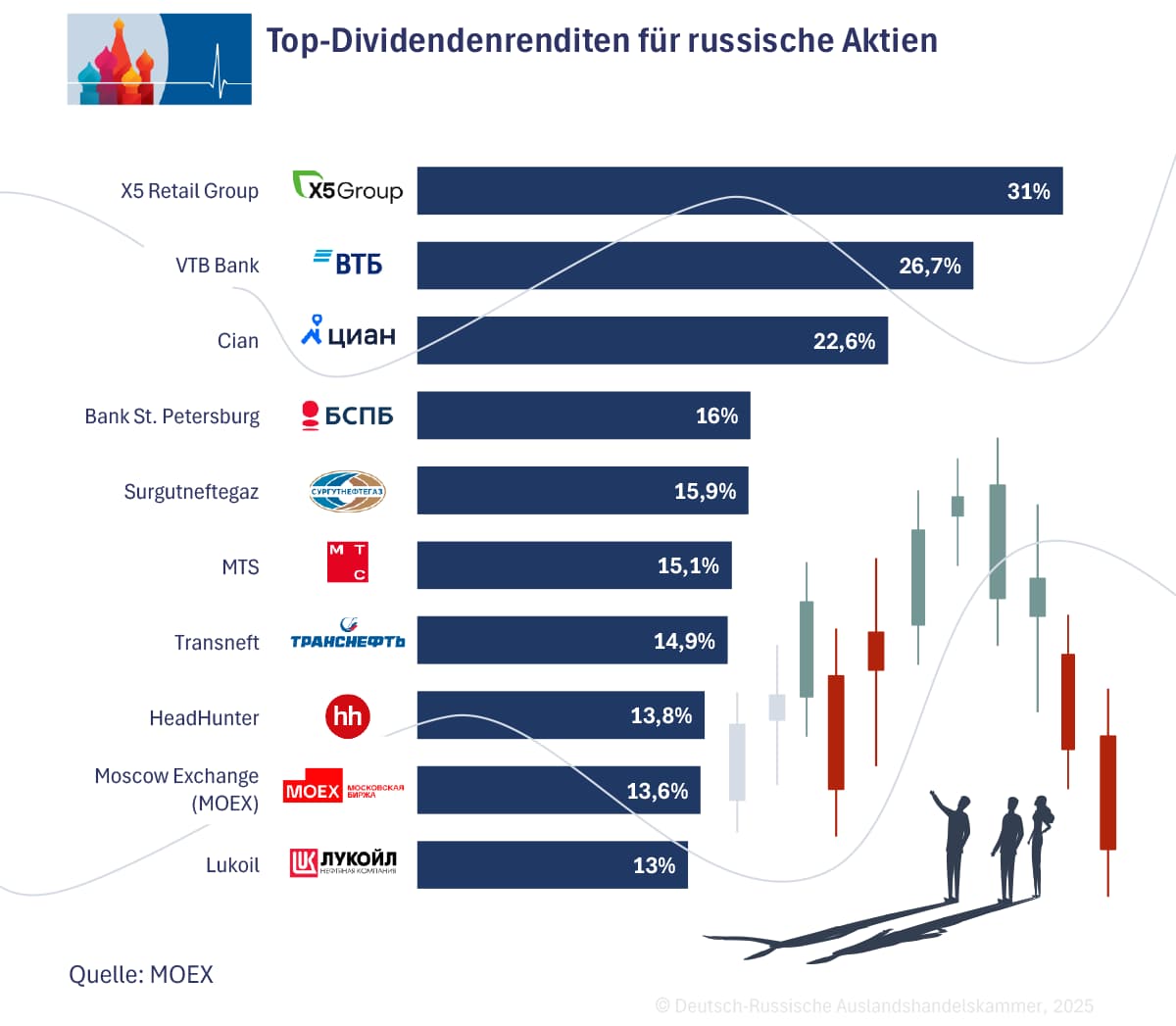

Weniger Öl-Geld, mehr Banken-Boost: Russische Dividenden 2025

Rund 2,7 Bio. Rubel oder etwa 30 Mrd. Euro können 2025 als Dividenden an russische Aktionäre fließen. Bezogen auf den Moskauer Aktienindex ergibt sich damit eine durchschnittliche Dividendenrendite von knapp 8%. Mehrere Titel notieren mit zweistelligen Renditen, wobei das Spitzenfeld von X5 Retail Group (31%) und VTB Bank (26,7%) angeführt wird, gefolgt von der Immobilienplattform Cian, der Bank Sankt Petersburg, Surgutneftegas, Transneft, dem Kommunikationsriesen MTS, dem „russischen LinkedIn“ HeadHunter, der Moskauer Börse, Lukoil und Renaissance Versicherung (jeweils 13–22%). Dividenden sind der Ausschüttungsanteil des Unternehmensgewinns an die Aktionäre. Zum Vergleich: Im DAX schwankt die durchschnittliche Rendite historisch um 3–4 %, wobei Konzerne wie Allianz, BASF oder BMW in normalen Jahren 4–6% erreichen, meist mit einer einzigen Jahreszahlung nach der Hauptversammlung.

Der Dividendenstichtag liegt bei VTB am 11. Juli (letzter Kauftag 10. Juli) und bei Aeroflot am 18. Juli (letzter Kauftag 17. Juli). In Deutschland fällt der Stichtag in der Regel einen Tag nach der Hauptversammlung; die Auszahlung folgt zwei Banktage später abzüglich Kapitalertragsteuer.

Einige Empfehlungen wichen von Markterwartungen ab. Gazprom kündigte trotz Nettogewinns von 1,433 Bio. Rubel, rund 16 Mrd. Euro, keine Ausschüttung an. Analystenschätzungen hatten laut der Wirtschaftszeitung Kommersant mit 250–600 Mrd. Rubel, rund 3-7 Mrd. Euro, gerechnet. Nach der Bekanntgabe auf Dividenden zu Verzichten gab die Aktie des Gasmonopolisten innerhalb von drei Tagen um gut 8% nach.

Positive Ausschüttungsimpulse setzen die staatliche Bank VTB und der Flugbetreiber Aeroflot. VTB empfiehlt 25,58 Rubel je Stammaktie, was einer Ausschüttung von 274,8 Mrd. Rubel, rund 3 Mrd. Euro, entspricht. Aeroflot plant nach sechs dividendenlosen Jahren 5,27 Rubel je Aktie, 21 Mrd. Rubel insgesamt, rund 250 Mio. Euro.

Bei Öl- und Gasförderern rechnen Analysten für das erste Halbjahr 2025 mit geringeren Zwischendividenden, da geringere Ölpreise und ein starker Rubel die Ergebnisse belasten. Für Anleger bedeutet das russische Dividendensaisonmodell eine Konzentration der Zahlungen auf die Sommermonate, während deutsche Ausschüttungen überwiegend zwischen März und Mai erfolgen. Während deutsche Unternehmen eine feste Steuerbelastung einbehalten, bleiben russische Dividenden bei Inländern brutto vorbehalten, Ausländer unterliegen Quellensteuer- und Sanktionsauflagen.

Einige Empfehlungen wichen von Markterwartungen ab. Gazprom kündigte trotz Nettogewinns von 1,433 Bio. Rubel, rund 16 Mrd. Euro, keine Ausschüttung an. Analystenschätzungen hatten laut der Wirtschaftszeitung Kommersant mit 250–600 Mrd. Rubel, rund 3-7 Mrd. Euro, gerechnet. Nach der Bekanntgabe auf Dividenden zu Verzichten gab die Aktie des Gasmonopolisten innerhalb von drei Tagen um gut 8% nach.

Positive Ausschüttungsimpulse setzen die staatliche Bank VTB und der Flugbetreiber Aeroflot. VTB empfiehlt 25,58 Rubel je Stammaktie, was einer Ausschüttung von 274,8 Mrd. Rubel, rund 3 Mrd. Euro, entspricht. Aeroflot plant nach sechs dividendenlosen Jahren 5,27 Rubel je Aktie, 21 Mrd. Rubel insgesamt, rund 250 Mio. Euro.

Bei Öl- und Gasförderern rechnen Analysten für das erste Halbjahr 2025 mit geringeren Zwischendividenden, da geringere Ölpreise und ein starker Rubel die Ergebnisse belasten. Für Anleger bedeutet das russische Dividendensaisonmodell eine Konzentration der Zahlungen auf die Sommermonate, während deutsche Ausschüttungen überwiegend zwischen März und Mai erfolgen. Während deutsche Unternehmen eine feste Steuerbelastung einbehalten, bleiben russische Dividenden bei Inländern brutto vorbehalten, Ausländer unterliegen Quellensteuer- und Sanktionsauflagen.

DAX schlägt S&P und MOEX: Deutsche Aktien vor Amerikanischen

Der DAX überschritt am 30. Juni 2025 die Marke von 24.000 Punkten. Daraus resultieren rund +37% im Zwölf-Monats-Fenster und etwa eine Verdopplung kumuliert seit Mai 2022. Haupttreiber war der Rüstungs- und Industriebereich: Der Waffenprodzent Rheinmetall verdoppelte seinen Kurs in der ersten Jahreshälfte 2025 und überholte zeitweise die Marktkapitalisierung von Volkswagen. Auch Deutsche Bank, Commerzbank und Energieversorger lieferten kräftige zweistellige Gewinne.

Der amerikanische S&P 500 erreichte gleichzeitig 6193 Punkte. Schwergewichte wie Chip-Produzent Nvidia oder Palantir hielten den Index in der Gewinnzone, doch defensive Sektoren bremsten die Gesamtrendite. Zudem ließ der Dollar-Rückgang gegen den Rubel die effektive Performance schrumpfen.

Der DAX liegt aktuell klar vor dem amerikanische S&P 500, und beide deutlich vor der Moskauer Börse.

Quellen: Kommersant, RBC, CBR, Vedomosti (alle RU), Handelsblatt, Destatis (DE)

Der amerikanische S&P 500 erreichte gleichzeitig 6193 Punkte. Schwergewichte wie Chip-Produzent Nvidia oder Palantir hielten den Index in der Gewinnzone, doch defensive Sektoren bremsten die Gesamtrendite. Zudem ließ der Dollar-Rückgang gegen den Rubel die effektive Performance schrumpfen.

Der DAX liegt aktuell klar vor dem amerikanische S&P 500, und beide deutlich vor der Moskauer Börse.

Quellen: Kommersant, RBC, CBR, Vedomosti (alle RU), Handelsblatt, Destatis (DE)